<目次>

「どうせ10万円を超えないから」と医療費控除をあきらめていない?

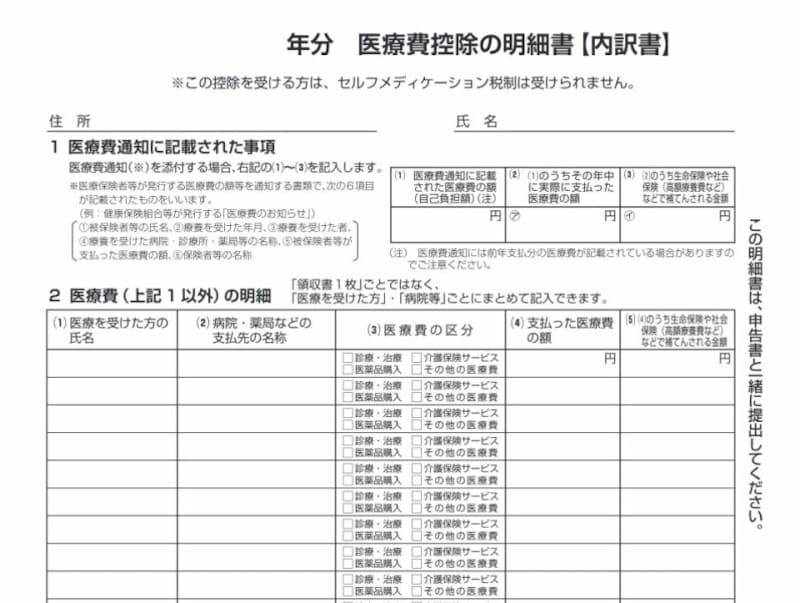

医療費控除を申告して税金の還付を受けるには、1年間にかかった医療費控除の明細書を作り、確定申告書に記入する必要があります。

医療費控除の明細の書式のイメージ図 〈出典:国税庁資料より〉

この医療費の明細書を作るのがけっこう骨の折れるもの。医療費がかかるたび、こまめに集計しておけばいいのですが、領収書・レシートを1年分溜めるだけ溜めて一気に集計するとなるとだいぶ面倒に思えます。「10万円ちょっと超える程度だとわざわざ申告する意味があるのか」なんて考えると、なおさらモチベーションが上がりませんよね。

実は医療費控除、10万円を超えなくても対象となる場合があるのです。

「総所得金額等の5%」か「10万円」のどちらか低いほうが基準になる

10万円を超えなくても対象となる場合があるのは、医療費控除には「10万円」以外の基準があるからです。それは、総所得金額等の5%というもの。総所得金額等という言い方は少し専門的なのですが、会社員やパート・アルバイトといった給与所得だけの人であれば、年収ではなく給与所得控除後の金額を指します。

ここに年収、つまり給与の額面が800万円の人、480万円の人、240万円の人がいるとします。給与所得控除後の金額はそれぞれ以下のとおりです。

800万円⇒610万円

480万円⇒340万円

240万円⇒160万円

610万円、340万円、160万円がそれぞれ課税標準となりますから、その5%を計算すると、以下のようになります。

610万円×5%=30万5000円(>10万円)

340万円×5%=17万円(>10万円)

160万円×5%=8万円(<10万円)

医療費控除の適用基準は、この「総所得金額等の5%」と「10万円」のいずれか低い金額を超えた場合となります。

したがって、給与所得控除後の金額が610万円や340万円といった高・中所得層は、医療費控除が適用できる基準は10万円超です。しかし、160万円といった低所得者は総所得金額等の5%が適用され、10万円を超えなくても医療費控除の申告ができるのです。

年収297万2000円未満だと、10万円以下でも医療費控除が可能

課税標準の金額が200万円の場合、200万円の5%=10万円となります。つまり、課税標準の金額が200万円未満だと「課税標準の5%」のほうが適用されることになります。会社員やパート・アルバイトなど給与所得のみの人で、年収ベースで297万2000円未満だと、給与所得控除後の金額が199万7600円以下となります。そのため、10万円を超えていなくても医療費控除を受けることができるのです。

「体調を崩して入院」「出産準備で退職」「結婚を機に退職」「年の中途から再就職」など、何らかの事由で通常より年収が下がっている場合、「どうせ10万円を超えないから」とあきらめるのは早急かもしれません。少し手間はかかりますが、医療費の領収書をとりまとめて、医療費控除の申告を考えてみましょう。

また、2021年分(2022年3月までの確定申告)から確定申告とマイナポータルが連携することにより、医療費控除の手続きがさらに便利になっています。2022年分(2023年3月確定申告)の場合でいうと、具体的には、保険診療分の医療費通知情報について2022年1月から2022年12月までの情報がマイナポータルから取得が可能となっています。ただし、保険診療分であっても、例えば、はり・きゅう等の施術費用や整骨院・接骨院の柔道整復療養費など取得できない情報もありますので、ご注意ください。マイナポータルとの事前設定も必要ですし、審査支払機関での取り扱いとならない医療費通知情報については取得できませんので注意してください。

10万円以下でも控除の対象となる新型医療費控除

また、特定一般用医薬品等の見直し、つまり対象となる医薬品の見直しを行うなどの措置をした上で、2026年12月31日まで10万円以下でも控除が受けられるセルフメディケーション税制といわれる新型医療費控除(正式名称:特定一般用医薬品等を購入した場合の医療費控除の特例)があります。この制度とは健康の保持増進及び疾病の予防へ一定の取り組みを行っている方で、自己又は自己と生計を一にする配偶者やその他の親族の特定一般用医薬品等購入費を購入した場合に控除を受けられるというものです。現行の医療費控除が自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合ですから、ポイントとなるのは、下記の箇所です。

- 健康の保持増進及び疾病の予防へ一定の取り組みを行っている方

- 何が特定一般用医薬品等になるのか

健康の保持増進及び疾病の予防へ一定の取り組みを行っている人が該当

健康の保持増進及び疾病の予防への取り組みを行っている方とは、具体的には以下のような人を指します。- 定期健康診断……いわゆる会社での健康診断を受けている人

- 特定健康診査……いわゆるメタボ健診を受けている人

- 人間ドックを受けている人

- 市区町村が健康増進事業として行うがん検診

- インフルエンザなどの予防接種を受けた人

なお、健康の保持増進及び疾病の予防への取り組みを行っているかどうかが重要なので結果通知表は、健診結果部分を黒塗りなどした写しでも差し支えないとされています。普段から保管場所を確保しておくといいでしょう。

特定一般用医薬品等ってなに?

そこで気になるのが特定一般用医薬品等購入費に該当する医薬品とは何か?ということとなります。医薬品とは医師の処方せんに基づき入手できる医療用医薬品と、薬局やドラッグストアで購入できる市販薬があります。この医療用医薬品のうち市販薬に転用(スイッチ)された一定の医薬品を特定一般用医薬品等(以下、対象医薬品という)として取り扱っています。

ただし、薬局やドラッグストアに行ってみても実際にどれが対象医薬品であるかはなかなか判別がむずかしいものです。

セルフメディケーション対象商品パッケージマーク(日本一般用医薬品連合会)

10万円いかなくても適用可能

セルフメディケーション税制は1万2000円を超えれば8万8000円を限度として適用を受けられるのも特徴です。対象医薬品の合計額が10万円までとおさえておくといいでしょう。たとえば、課税所得400万円の人の対象医薬品の購入額が2万円だった場合、1万2000円を控除した8000円が控除の対象になるといったイメージ図が厚生労働省から公開されています。

セルフメディケーション税制の所得控除のイメージ図(出典:厚生労働省資料より)

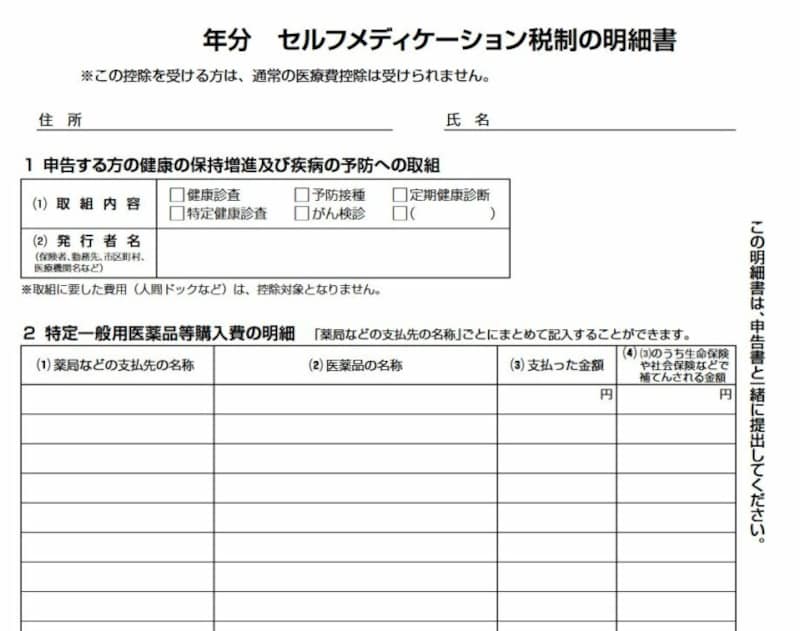

まずはセルフメディケーション税制の明細書を入手

この制度は医療費控除の特例ですので、確定申告において申告手続きを行うこととなりますが、通常の医療費控除との選択制でどちらか一方しか選択できません。また、2022年分の対象医薬品の合計額について2023年3月までに行う確定申告において対応するということになっています。

セルフメディケーション税制の明細書 抜粋(出典:国税庁 資料より)

上記がセルフメディケーション税制の明細書となります。税務署にもらいに行くという方法もありますが、国税庁ホームページ等からダウンロードもできるのでそちらを活用するといいでしょう。

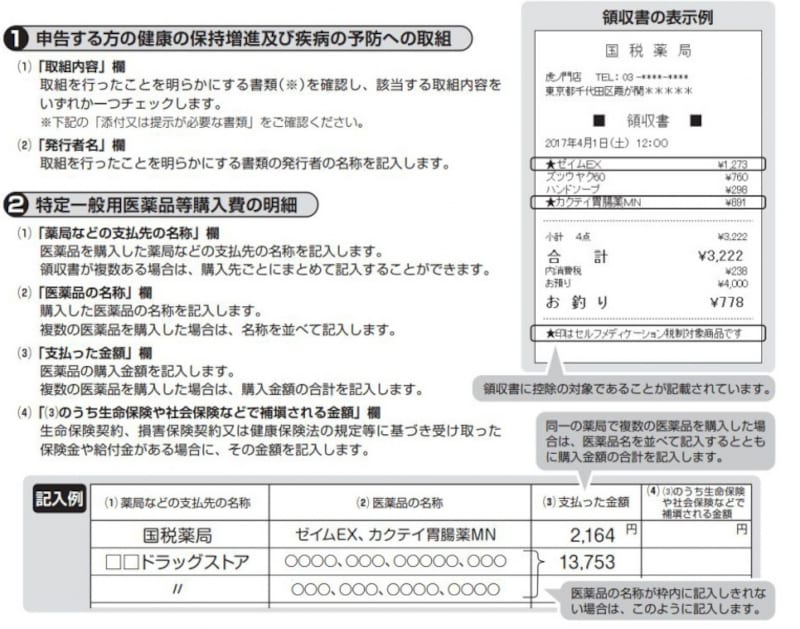

記載方法はどのように?

記入欄は薬局などの支払先の名称、医薬品の名称、支払った金額、生命保険や社会保険などで補てんされる金額となっています。よくある相談事例は以下のようなものです。

セルフメディケーション税制の明細書記載例(出典:国税庁より)

記載例のように★印を付す、対象商品のみの合計額を分けて記載するなどレシートの記載内容の中でセルフメディケーション対象商品であるかどうかの記載をしておくよう厚生労働省から事務連絡が出ています。手書きの領収書でもかまわないとされているので、購入段階できちんと確認しておくことが重要です。

■複数商品をまとめて記載してもかまわないのか

記載例にあるようにひとつの薬局で複数の薬品を購入したら複数行にわけて記載してもいいことになっています。また、領収書に★印が付されている場合には、レシートに予め小計のメモ書き等をしておくと便利でしょう。

■通信販売等で医薬品を購入した場合、自宅のプリンタで出力した領収書等は証明書類になるのか

自宅のプリンタ等で出力した領収書等は証明書類の原本として認められていません。したがって、確定申告に添付するためには通信販売等の会社に対し、改めて証明書類の発行を依頼することとなります。

このように「10万円いかないから医療費控除はムリかも」と最初からあきらめず、どちらの制度で確定申告するかは選択性となりますが所得の状況やセルフメディケーション税制の活用などで医療費控除の申告が可能かどうか検討し直してみてください。

【関連情報をチェック】

お金が戻る!確定申告完全ガイド

▼医療費控除の手順はこちら

書類の入手方法:医療費控除を申請したい!用紙はどこで入手できる?

申請のダンドリ:医療費控除っていつまでに何をする?申請方法まとめ

書類の作成方法:医療費控除の申告方法と明細書の書き方

書類について: 領収書の再発行をしてもらえない病院の医療費控除は?

締め切り: 医療費控除の確定申告はいつからいつまで?

注意点 : 医療費控除で間違えやすいこと3つとは?書き間違えたらどうなる?

▼医療費控除が適用されるか迷うもの一覧

入院費用 : 医療費控除の対象外となる入院費用とは何?

診断書 : 診断書の文書料は医療費控除の対象になる?

歯科治療 : インプラントや歯科矯正は医療費控除の対象?

妊娠・出産費用 : 妊娠・出産費用のうち医療費控除の対象になるもの

不妊治療費用 : 不妊治療にかかる費用は医療費控除の対象?

介護サービス : 介護サービス費も医療費控除の対象になる

健康診断 : 人間ドックの費用は医療費控除の対象になるの?

ジム代 : スポーツジムの利用料が医療費控除になるってホント?

視力矯正代 : 眼鏡やコンタクトレンズの費用は医療費控除の対象?

▼医療費控除を申告するか迷っているなら