<目次>

医療費控除を申告する際に注意したいこと

確定申告のシーズンになると、医療費控除については特に質問が多いです。たとえば「薬局で買った風邪薬も対象になるの?」とか「電車やバスを利用したとき領収書をもらえないが、どうする?」というようなものです。今回は医療費控除を申告する際に、注意したいことについて、わかりやすく解説します。「医療費控除の明細書」の書き方の注意点

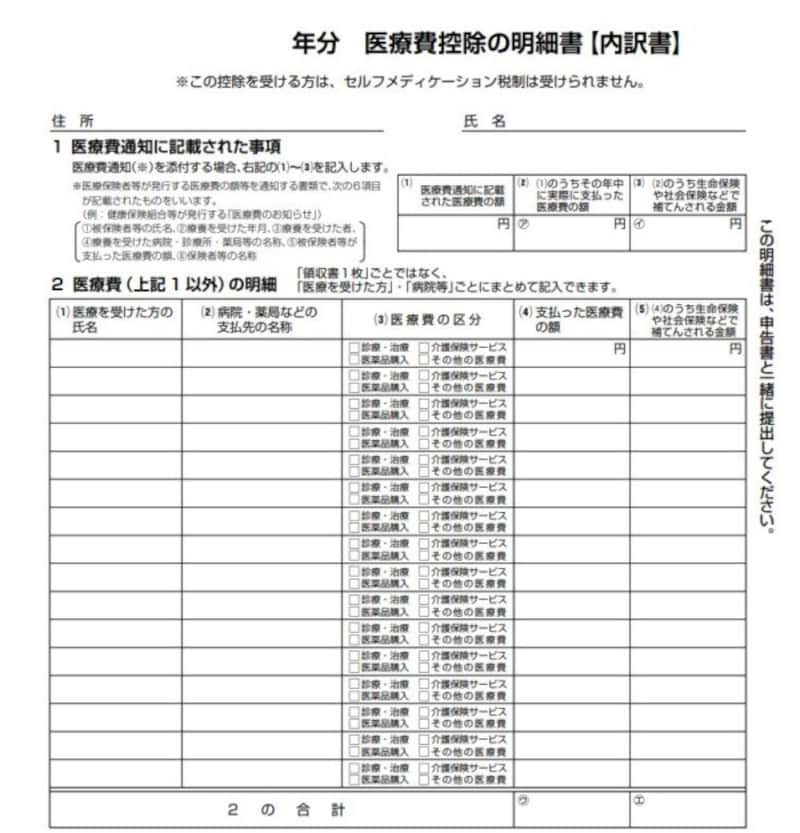

数年前まで、医療費控除の確定申告をする際には、医療費の領収書を提出する必要がありましたが、現在では、領収書は提出せず、「医療費控除の明細書」という用紙を提出することとなっています。「医療費控除の明細書」は、以下のどちらかの記入方法があります。

・「1 医療費通知に記載された事項」に記入する

健康保険組合等から発行された「医療費通知」の金額を書き込んで、「医療費通知」とともに提出する方法。

・「2 医療費(上記1以外)の明細」に記入する

自分で医療機関のレシートをもとに1年間にかかった医療費を計算して記入する方法。

医療費控除の明細書 抜粋(出典:国税庁資料より)

「医療費通知」が手元にあれば「1 医療費通知に記載された事項」に記入するだけでOK

もし、健康保険組合等から送られてくる「医療費通知」が手元にあれば、自分で1年間にかかった医療費を計算する必要はありません。「1 医療費通知に記載された事項」の「医療費通知に記載された事項」を記入し、「医療費通知書」を添付して税務署に提出します。医療費通知書を手に入れておけば、「2 医療費の明細」へ記入せずにすむことになります。

「2 医療費の明細」には、自分で1年間にかかった医療費を計算して、書き込む

「医療費通知」が手元にない人、あるいは「医療費通知」はあるものの、そこに記載されていない医療機関の利用がある人は(保険外診療等は記載されません)、自分で1年間にかかった医療機関の領収書をもとに、医療費を計算して「2 医療費(上記1以外)の明細」に記入する必要があります。記入する際には、

- 医療を受けた人別に

- 病院・薬局ごとに

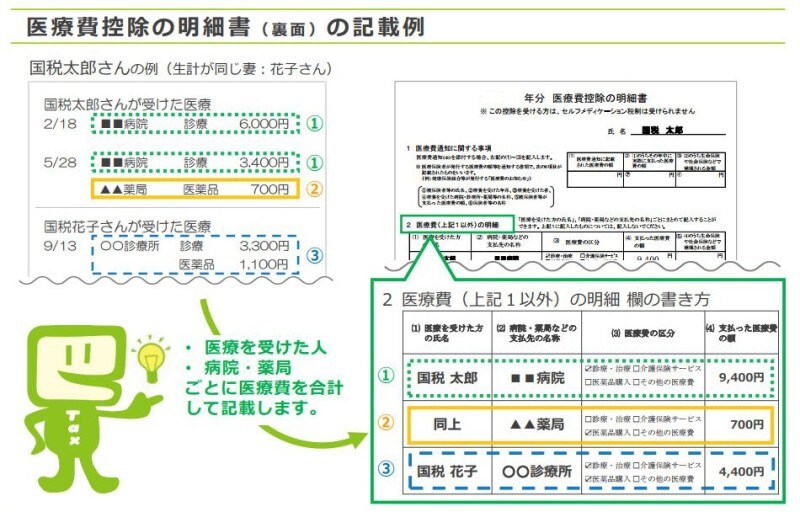

国税庁が発表している「医療費控除の明細書」の記載例を見てみましょう。

医療費控除の明細書への記載例のポイント(出典:国税庁資料/筆者一部加工)

- 国税太郎さんが■■病院で支払った診療費を合計

- 国税太郎さんが▲▲薬局で支払った医薬品を合計

- 国税花子さんが○○診療所で支払った診療費・医薬品を合計

またこの用紙には、

- □診療・治療

- □介護保険サービス

- □医薬品購入

- □その他の医療費

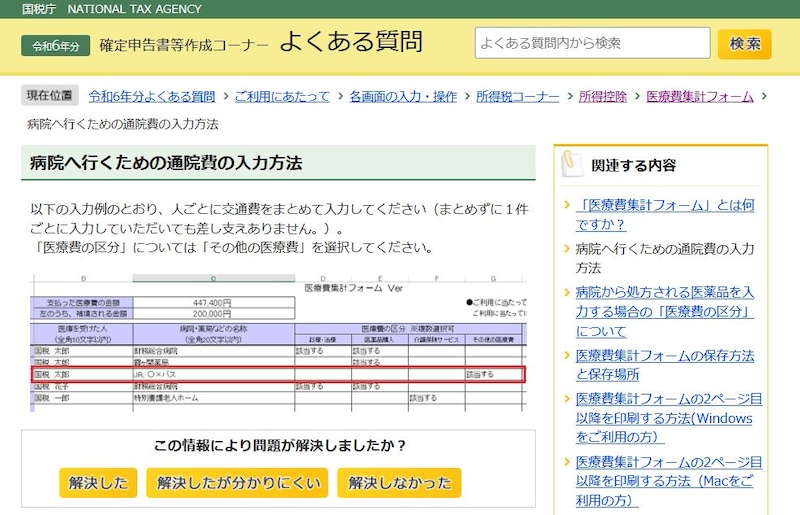

なお、電車やバスを利用し、領収書が残らない場合の通院費を医療費控除の明細書に記入する方法としては、

病院・薬局等の支払先の名称……JR・○△バス等

医療費の区分……その他の医療費にチェックをつける

という決まりがありますので、記入漏れがないようにしましょう。

医療費の領収書については、税務署に提出はしません。ただし、後日、内容を確認するために税務署が領収書の提示を求めてくることがあります。税務署から求められたときは、提示または提出しなければならないので、きちんと保管しておいてください。

保管期間は5年間です。領収書の提出、提示が不要だからと破棄しないように注意してください。

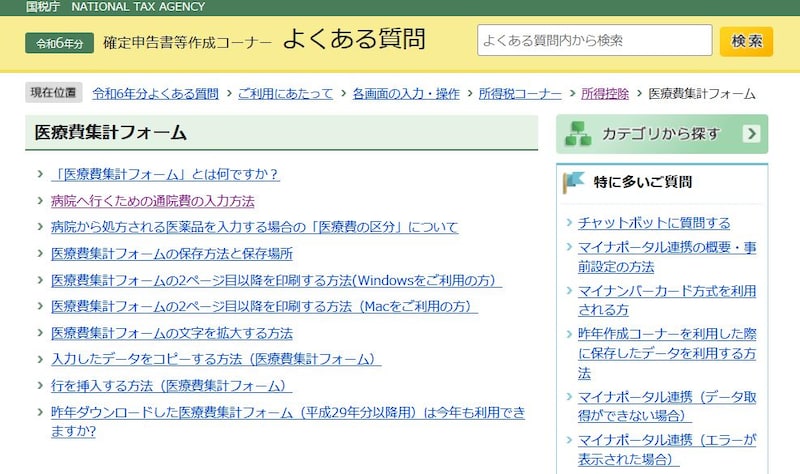

医療費集計フォームを利用する方法も

また、「2 医療費の明細」に手書きで書き込むのが面倒な人は、「医療費集計フォーム」を利用する、という方法もあります。「医療費集計フォーム」とは国税庁ホームページ内の確定申告書作成コーナーにある誰でも利用できる表計算のフォーマットです。入力したものをプリントアウトして医療費控除の申告に使うことができます。

また、「医療費集計フォーム」は、パソコンで「所得税の確定申告書作成コーナー」から確定申告をする際にも便利となっています。入力し保存した「医療費集計フォーム」を、データ読込の操作を行うことで、内容を反映することができるようになっています。

医療費の集計フォームを活用するときのよくある質問がまとまっています (出典:国税庁ホームページより)

通院費の入力も集計フォーム内で完了します (出典:国税庁ホームページより)

このように、集計に抜け落ちがちな通院費も集計フォームで対応できますが、スマートフォンで医療費集計フォームをご利用になる場合は、推奨環境を満たしたPCで医療費集計フォームの編集・保存を行い、スマートフォンに移行して利用することをお勧めします。

マイナンバーカードがあれば、マイナポータルと医療費通知情報を取得できます

また、医療費集計フォームを使わなくても、マイナンバーカードがある人は、マイナポータルを利用して医療費通知情報(保険診療分)を取得し、所得税確定申告書に自動入力してくれる機能がこれから追加されます。マイナポータルと連携を利用するための事前設定が必要ですが、2022年(令和4年)分以降は、1~12月診療分の情報が取得できるようになっています。

医療費通知情報として取得できる対象ですが保険診療分となります。以下のような医療費については、医療費通知情報には反映されませんので、反映されていない医療費についてはあらためて集計する必要がありますので、注意してください。

- 高額な医療費を保険医療機関・保険薬局の窓口で支払い、後日、保険者から支給を受けた場合の高額療養費

- 立て替え払いをしたときの療養費(保険資格を確認できずに受診した場合やコルセット等の治療用装具を作成した場合等)

- はり・きゅう、あんま・マッサージ・指圧の施術費用

- 整骨院・接骨院で受けたときの柔道整復療養費

- 保険適用外の費用(自由診療や差額ベッド代等)

- 審査支払業務を健康保険組合と直接契約している保険薬局で支払った費用

ちなみに、医療費通知情報だけではなく、ふるさと納税、生命保険料控除、地震保険料控除、住宅ローン控除の年末残高等証明書についてもマイナポータルと連携していれば、そこから取得し、確定申告に反映できますので、マイナンバーカードの取得をしておくと確定申告手続きが便利になるでしょう。

セルフメディケーション税制を確定申告する場合の明細書の注意点

最後にセルフメディケーション税制を利用する際の注意点について解説しておきます。平成29年分の確定申告から開始されているセルフメディケーション税制(※)ですが、通常の医療費控除との選択制、つまり、どちらかを選択して適用することとされています。

<※ スイッチOTC薬から効果の薄いものを対象外とするなどの見直しを経た上で、2026年(令和8年)12月31日まで延長されています>

通常の医療費控除ではなく、セルフメディケーション税制を活用して確定申告する場合には、専用の明細書を添付することとなります。

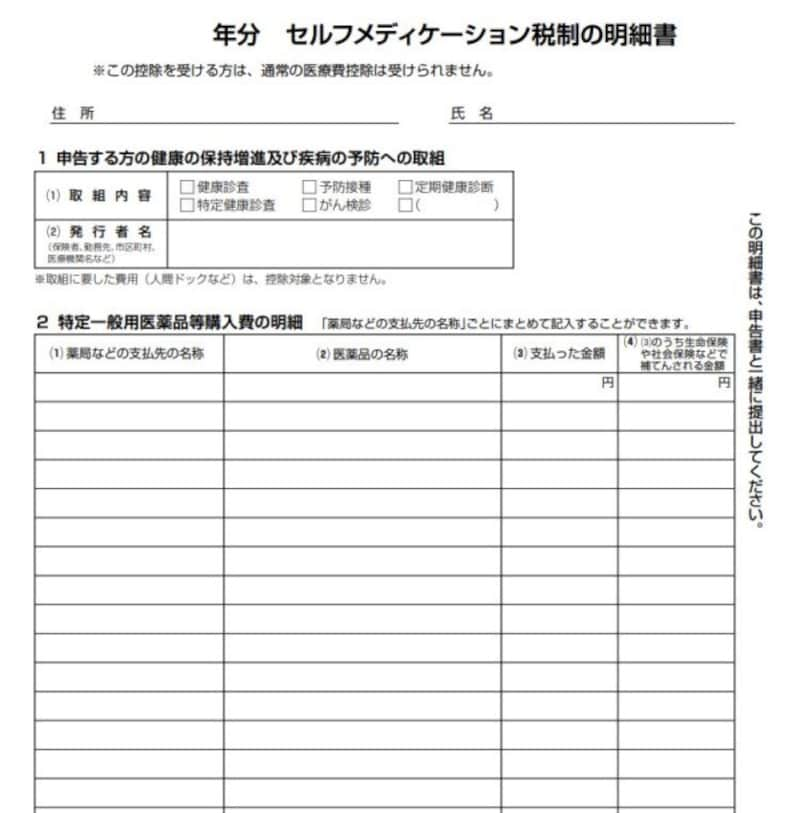

セルフメディケーション税制の明細書(出典:国税庁資料より)

セルフメディケーション税制の領収書の記載例(出典:国税庁資料より)

この領収書をもとに、セルフメディケーション税制の明細書に記載するとしたら、(1)薬局等の支払先の名称の欄に「国税薬局」、(2)医薬品の名称の欄には「ゼイムEX、カクテイ胃腸薬MN」等と記載し、(3)の支払った金額の欄には領収書にある内容を集計(記載例では1273円+891円=2164円)して書き込みます。

また、ひとつの薬局内で購入した医薬品は医薬品の名称が枠内におさまらない場合には医薬品の名称を二段書き、三段書きすればOKです。

なお、セルフメディケーション税制による医療費控除の特例を選択する場合は、確定申告書第一表の「区分」の□に「1」と記入することとされていますので、確定申告書第一表の記載漏れにも注意しましょう。

セルフメディケーション税制による医療費控除を選択する場合には確定申告書第一表の記載も忘れずに(出典:国税庁資料より)