確定申告でやりがちな間違い・勘違いを確認しておこう

確定申告は、仮に毎年手続きをしていても、何かと迷うポイントが多いもの。不慣れなことが多く、思わぬミスや勘違いをしがちです。国税庁のウェブサイトでは、「所得税及び復興特別所得税の確定申告の際に、誤りの多い事例」が12個挙げられています。注意点を事前に確認しておき、「一発OK」の申告を目指しましょう!

※以下、国税庁の情報を引用しながらご説明します。より身近なものが先に来るよう、並び順は編集部で入れ替えてあります。

1. 医療費控除は「払った医療費」がそのまま戻ってくるわけではない

よくある勘違いが、「医療費控除を申告すれば、支払った医療費がそのまま戻ってくる」というもの。実際いくら還付金がもらえるかは、まず医療費控除額を計算して、そこに自分の所得税率をかけて算出します。医療費控除の計算誤り

薬局で購入した日用品については、医療費控除の対象になりません。

高額療養費、高額介護合算療養費、出産育児一時金や生命保険会社・損害保険会社からの入院給付金などで補填される金額は、(その給付の目的となった医療費の金額を限度として)支払った医療費の額から差し引きます。

- 医療費控除額=(医療費控除の対象になる医療費-保険金等で補てんされた金額)-10万円(総所得200万円未満の人は総所得金額等×5%)

- 医療費控除の申告でもらえる還付金額=医療費控除額×所得税率

なお、平成29年分の確定申告から、領収書の提出の代わりに医療費控除の明細書の添付が必要となりました(医療費の領収書は自宅で5年間保存する必要があります)。

【参考】

医療費控除で間違えやすいこと3つとは?書き間違えたらどうなる?

医療費控除の還付金はいくら? 計算方法はコレ

2. ふるさと納税はワンストップ特例が使えないケースもある

寄附金控除の適用漏れ(ふるさと納税を行った方)

確定申告を行う場合には、ふるさと納税ワンストップ特例の適用に関する申請書を提出している方であっても、ふるさと納税の金額を寄附金控除額の計算に含める必要があります。

ふるさと納税は「ワンストップ特例申請書」を寄附先の自治体に出せば確定申告が不要になったが……

ただし、平成27年3月以前にふるさと納税をした、もしくは平成27年4月以降に行ったふるさと納税でも寄附先が6カ所以上なら、確定申告しなければ節税はできません。また、医療費控除や住宅ローン控除などを申告する予定なら、ふるさと納税の金額もあわせて申告する必要があります。

【参考】ふるさと納税をしたら確定申告を!書き方と記入例

3. 副収入があれば金額によっては確定申告が必要

副収入の申告漏れ

インターネットによるサイドビジネスなどで得た所得についても合わせて申告する必要があります。

サラリーマンやパート・アルバイトといった給与所得者で、本業のほかに収入源があり、給与収入や雑所得などが年間20万円を超える場合は確定申告が必要です。アルバイトの掛け持ちなど、勤務先が2つ以上ある場合も、すべての収入を合算して確定申告をしなければいけません。

また、仮想通貨を売却又は使用することにより生じる所得についても併せて申告する必要があります。

【参考】

副業で副収入を得たら、確定申告は必要?

パート・アルバイトの掛け持ちで確定申告は必要?

No.1906 給与所得者がネットオークション等により副収入を得た場合

4. 生命保険から満期金・一時金をもらったら「一時所得」になる

生命保険会社や損害保険会社で保険に加入していて、満期金や一時金を受け取ったとします。契約者(保険料負担者)と受取人が同じ人物であれば、「一時所得」として所得税の対象になります。一時所得の申告漏れ

生命保険会社などから、満期金や一時金を受け取られた方は、その収入が一時所得として申告する必要がないか、生命保険会社などから送付された書類で、もう一度確認してください。

一時所得の金額を計算する方法は次のとおり。基本的には、給料など他の所得と合わせて確定申告をし、本来納めるべき税額を計算し、過不足があれば還付もしくは追加で納付することになります。

一時所得の金額=(満期保険金-払った保険料の総額-特別控除50万円)×2分の1

ただし、5年満期の一時払い養老保険などの「金融類似商品」なら、利益(満期保険金-払った保険料の総額)に対して20.315%の所得税+復興特別所得税が天引きされるため、確定申告は不要です。

【詳細】満期保険金を受け取ったときの税金と計算方法

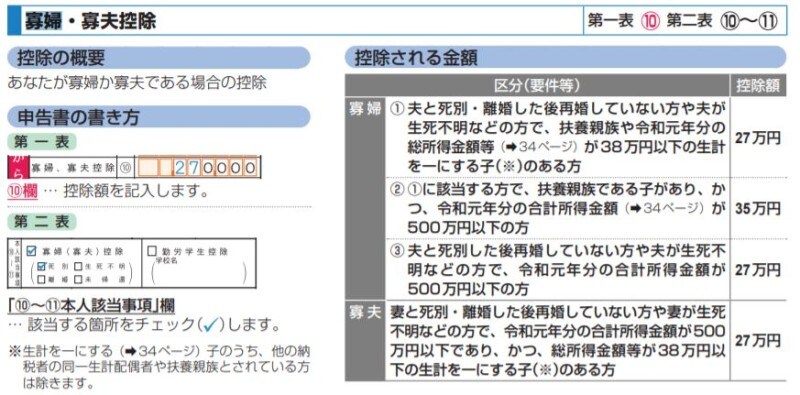

5. 寡婦控除(寡夫控除)は年末調整し忘れたら確定申告を

夫・妻と離婚した後婚姻をしていないこと、または死別した人は、寡婦控除もしくは寡夫控除(生計を一にする子がいること)を受けることで税金の負担が軽くなります。サラリーマンであれば勤務先の年末調整で適用の手続きができますが、もし忘れてしまったなら、自分で確定申告をすればOKです。寡婦控除、寡夫控除の適用漏れ

寡婦、寡夫に該当する方は「寡婦控除」、「寡夫控除」が受けられます。

寡婦控除(寡婦控除)は確定申告書の第一表、第二表にこう書く(画像は国税庁「確定申告の手引き 確定申告書A用」より)

6. 配偶者控除及び配偶者特別控除の適用外なのに間違って申告している

配偶者特別控除を受ける条件は「扶養したい妻・夫の年収201万6千円未満」だけではありません。本人の所得金額が1000万円以下でないといけないのです。サラリーマンなどの給与所得者なら、年収1220万円以下が目安です。配偶者控除及び配偶者特別控除の適用誤り

合計所得金額が1,000万円を超えている方は「配偶者控除及び配偶者特別控除」を受けることができません。

また、配偶者控除を受ける方(配偶者の合計所得金額が38万円以下の方)は、配偶者特別控除を併せて受けることはできません。

なお、年収が、1120万円以下、1120万円超~1170万円以下、1170万円超~1220万円以下の3区分により控除額が異なります。

また、配偶者控除と同時に適用してもらうこともできません。

7. 誰でも無条件で受けられる基礎控除38万円を忘れている

基礎控除の記載漏れ

基礎控除は全ての方に適用されますので、必ず記入してください。

基礎控除の記入例(画像は国税庁「確定申告の手引き 確定申告書A用」より)

8. 復興特別所得税はとくに書き忘れがち

復興特別所得税額の記載漏れ

平成25年分から令和19年分まで、東日本大震災からの復興を図るための施策に必要な財源を確保するため、復興特別所得税(原則として各年分の所得税額の2.1%)を所得税と併せて申告・納付することとされています。

復興特別所得税の記入イメージ(画像は国税庁「確定申告の手引き 確定申告書A用」より)

ただ、平成26年分の確定申告では約7万人が記入漏れをしていたとのデータも。本来の所得税額に2.1%をかけた金額を、所定の欄に忘れずに記入するようにしましょう。

9. 地震保険料控除の適用ミス

税制改正により、平成19年分から損害保険料控除が廃止されました。現在、損害保険にかかわる保険料控除は地震保険料控除のみ。火災保険に入っているだけでは対象になりません。地震保険料控除の適用誤り

地震等損害保険契約以外の保険料について地震保険料控除の適用はありません(平成18年12月31日までに締結し、平成19年1月1日以後契約の変更をしていないなど一定の旧長期損害保険契約等を除きます。)。

ただし経過措置もあります。平成18年12月31日までに契約した長期の損害保険契約(保険期間10年以上で満期返戻金が支払われる契約)については、廃止になった損害保険料控除を適用できます。

10. 海外で得た儲けも確定申告しなければいけない

引用部分にある「居住者」とは、日本国内に住所がある人、もしくは現在まで1年以上住んでいる場所(居所といいます)がある人のこと。たとえ海外で保有する資産から出た儲けであっても、日本で課税されることになります。申告漏れがあるとペナルティが課されますのでくれぐれもご注意を。国外所得の申告漏れ

居住者(非永住者以外の者)は、海外で得た所得(例えば、国外で支払われる預金等の利子や、国外にある不動産の貸付・譲渡による収益、国外の法人等に対 する出資に係る収益など)を合わせて申告する必要があります。(外国の税務当局に申告した所得も申告が必要となります)

11.住宅借入金等特別控除が受けられない年もある

住宅借入金等特別控除(住宅ローン控除)の適用誤り

① 入居した年及びその年の前後2年以内にマイホームを売却した場合などに譲渡所得の課税の特例等(3000万円の特別控除など)を受けたときは、住宅借入金等特別控除を受けることはできません。

② 住宅取得等資金の贈与の特例を受けている場合には、住宅借入金等特別控除の計算において、その特例を受けた金額を住宅の購入金額から差し引いて計算します。

住宅ローン控除は、譲渡所得の特別控除などを受けた場合には、受けられない場合があり、また、住宅取得等資金の贈与を受けた場合には、その受けた金額は除外しなければならないため、注意が必要です。

12.予定納税額の記載を忘れないように

予定納税額の記載漏れ

税務署から「所得税及び復興特別所得税の予定納税額の通知書」が送付されている場合は、確定申告において予定納税額(第1期分と第2期分の合計額)を申告する必要があります。

予定納税額は、税務署から送付される「所得税及び復興特別所得税の予定納税額の通知書」又は「確定申告のお知らせ」(ハガキ)でご確認ください。

以上、確定申告の手続きでよくあるミスや勘違いについてご説明してきました。確定申告の期間内であれば訂正は可能ですが、できれば面倒な手続きは1回で終わらせたいもの。ご自身の確定申告の目的と照らし合わせて、ミスを未然に防ぐようにしましょう。

監修/坂口 猛(All About相続税ガイド)

【関連記事】

初心者でもOK!確定申告の手順・やり方

3月15日を過ぎても大丈夫!サラリーマンの還付申告

還付金はいつ振り込まれる?どの銀行口座でもよい?

確定申告書を郵送するときの注意点7つ