ふるさと納税は寄附金控除の仕組みを通じて税額軽減

ふるさと納税で住民税の納付先が自由に選択できる!?

その年の住民税は、前年の所得状況をもとに市区町村が計算を行うことで決定されます(=賦課課税制度)。 住民税の納付方法には、本人が直接納付するといった普通徴収の方法と、勤務先の給与から天引きされる特別徴収の方法とがあります。【参考】住民税の納付方法:普通徴収と特別徴収の違い

普通徴収の場合、その年の1月1日の住所地の市区町村から、住民税の納付書が年4回の納付期限に分けて本人宛に送られてくるのが原則です。

「ふるさと納税では、住民税の納付先が自由に選択できるの?」という疑問があるようですが、ふるさと納税は、この送られてくる納付書に関係なく、本人の住所地の住民税以外の納付先を自由に選べるという制度ではありません。

たとえば、第1期と第2期の住民税に関しては1月1日の住所地の市区町村に納付し、第3期と第4期の住民税に関しては、ふるさと納税を行いたい市区町村に納付する、という仕組みにはなっていません。

特別徴収の場合でいうなら、12月までの給料から差し引かれる住民税については、その年の1月1日の住所地の市区町村に納め、1月分以降の給料から天引きされる住民税については、ふるさと納税を行いたい市区町村に住民税の納付先を変更してもらう制度……ではないということです。

ふるさと納税は、自分が貢献したいと思う都道府県・市区町村(ふるさと)への寄附にあたります。「お世話になったふるさと」や「これから応援したいふるさと」など、各自が思う「ふるさと」を自由に選ぶことができますが、住民税の納め先を自由に選べるというものではないのです。

ふるさと納税は寄附金控除の仕組みを通じて税額軽減

ふるさと納税は寄附金控除の一種であり、各自が確定申告する(※)ことで節税につながります。(※)ワンストップ特例を利用する場合を除きます。ワンストップ特例については後述してあります

寄附金控除とは、所得税においては所得控除の仕組みを通じて、住民税においては税額控除の仕組みを通じて税額が軽減される制度です。たとえば、所得税においては医療費控除や配偶者控除、生命保険料控除といった所得控除と同様、一定の寄附金に該当すれば所得控除が適用されます。そしてその分、課税所得金額が少なくなって所得税の節税につながるのです。

さらに、確定申告を行うとそのデータが市区町村に送られるので、翌年度の1月1日の住所地の市区町村に納付する本来の住民税から税額控除として住民税が差し引かれるという仕組みです。

つまり、通常の住民税を納めた上で、それとは別に任意の都道府県や市区町村に寄附をすると、その寄附金の額に応じて、その年の所得税の負担と翌年度の住民税の負担が軽減されるという仕組みなのです(※)。

(※)確定申告をした場合です。ワンストップ特例を活用した場合は住民税から全額税額軽減されます。詳細は後述

ふるさと納税をすると、その金額分が節税になる……わけではない

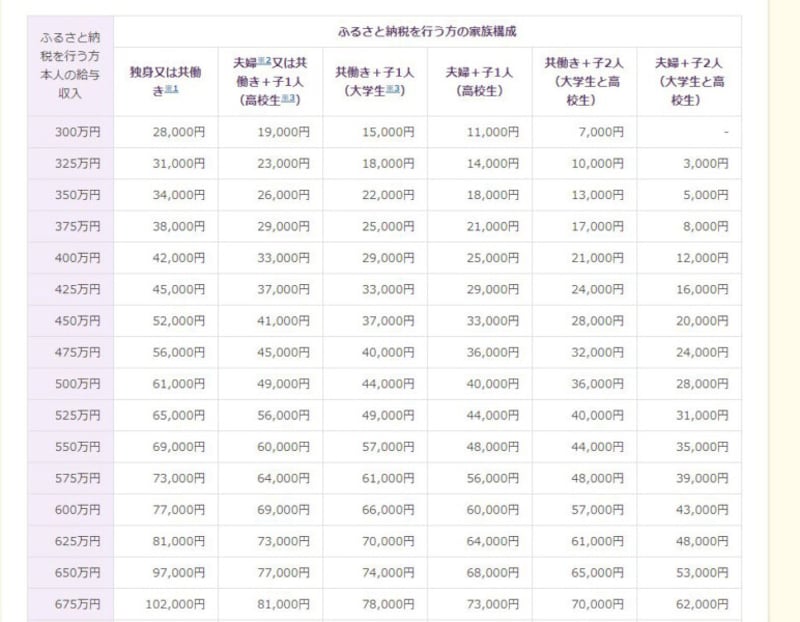

「ふるさと納税をすると納税分が節税になるの?」という疑問も多いようです。ふるさと納税により、特定の市区町村に寄附を行った金額以上の節税額となることはありません。これは、ふるさと納税が基本的に寄附金控除を通じての節税となり、算定の仕組み上、一定の制限がかかっているためです。総務省が独身や共働き、夫婦または共働きで高校生相当の子一人、共働きで大学生相当の子一人といった類型にわけ、給与収入別で全額控除されるふるさと納税額の年間上限額のデータを公表しています。ただし実際には、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースを想定していますので、あくまで目安ととらえたほうがいいでしょう。

ふるさと納税上限額の目安の抜粋(出典:総務省ホームページより)

特に寄附金の額が2000円以下の場合は、寄附金控除の対象額がまったく計上されないこととなるので、所得税・住民税の軽減額は期待できません。

ふるさと納税制度は、ワンストップ特例で手続きも簡素化へ

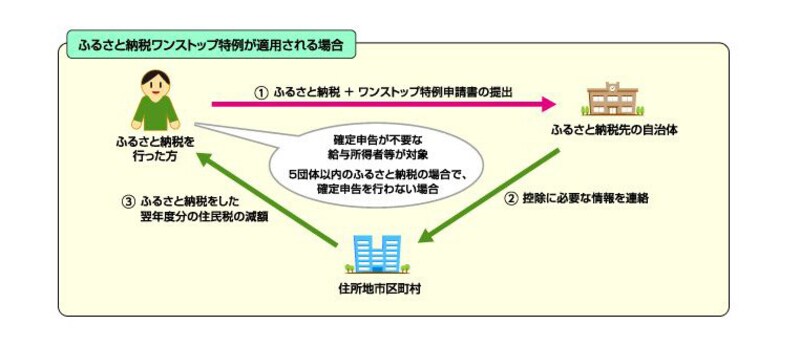

ふるさと納税制度の節税メリットを受けるためには、ワンストップ特例という制度があり、ふるさと納税先自治体が5カ所以内であれば、確定申告が不要で手続きができます。ワンストップ特例の仕組みは、図のように、ふるさと納税先の自治体と住所地の自治体へ、ふるさと納税を行ったという事実を共有することにより、ふるさと納税をした翌年度分の住民税から全額軽減されるというものです。

ワンストップ特例の仕組み図(出典:総務省資料より)

また、それと同時に、

- 「個人番号の確認の書類」のコピー……個人番号カードや通知カードなど

- 「本人確認の書類」のコピー……運転免許証や住民票の写しなど

【参考】ふるさと納税ワンストップ特例申請書の書き方・期限

確定申告が優先されるワンストップ特例制度の落とし穴

ただし医療費控除や住宅ローン控除を受けるために確定申告をする人は、ワンストップ特例が自動的に無効となるので注意してください。何らかの事情で確定申告をする人は、確定申告がワンストップ特例より優先されるとおさえておきましょう。たとえば、A、B、C、D、Eの5つの自治体にふるさと納税を行い、A、B、Cにはワンストップ特例申請したので、確定申告に含めるのはDとEの自治体だけでOKとはならないということです。この場合、A、B、C、D、Eの5つの自治体すべてのふるさと納税の節税手続きを、確定申告でやり直す必要が出てくるということです。

2021年分のふるさと納税から活用できる特定事業者のとりまとめ制度

2021年分(2022年3月期)の確定申告から、寄附先ごとの「寄附金の受領書」に代えて、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができることになりました。特定事業者とは、「地方公共団体と特定寄附金の仲介に関する契約を締結している者であって、特定寄附金が支出された事実を適正かつ確実に管理することができる」と認められ、国税庁長官が指定した事業者です。国税庁ホームページ内で確認でき、2022年10月13日現在、「ふるなび」や「さとふる」など16団体が指定を受けています。

2022年10月13日現在の国税庁長官が指定した特定事業者のリスト(出典:国税庁資料より)

ふるさと納税の本来の趣旨は、豊かな地域社会の形成にあります。そのため、昨今の「ふるさと納税の特産品人気ランキング」といった注目のされ方には疑問の声もあがっており、実際、2019年6月以降のふるさと納税からは返礼品の返礼割合を3割以下とする、といった制限もかかりました。

ややもすると返礼品やその地域の特産物に目を奪われがちなふるさと納税ですが、ふるさと納税は結果として、居住地の自治体の税収を下げることにもなるというマイナス面もきちんとおさえておきましょう。

【関連記事をチェック】

所得税はいくらから引かれる? 注意すべき月給はいくら?【動画で解説】

所得金額調整控除ってなに?2022年の年末調整や確定申告にも影響するので注意