<目次>

所得税はいくらから差し引かれる? 注意すべき収入金額は?

所得税はいくらから引かれる?

パートやアルバイトで得る収入は「給与所得」となります。給与所得の金額とは、年収から給与所得控除額を差し引いた金額です。この給与所得控除額は令和2年分以降は最低55万円ですから、給与所得者の場合、パートの収入金額が103万円以下(給与所得控除が55万円プラス所得税の基礎控除額48万円)で、他に所得がなければ所得税はかかりません。

【税理士の田中さんが、所得税についてわかりやすく解説します】

これが一般にいわれる103万円の壁になります(詳しくは「パート・アルバイトの「103万円の壁」は、どうして103万円なの?」で解説)。

ただし、アルバイトやパートの方の場合、長期休暇などで時間の余裕があるときに多く働いてしまうと、その月の収入が多くなり、給与から税金が引かれてしまうことがあります。所得税法上、月額や日額で一定額以上の給与からは「源泉所得税を差し引く」ということが定められているからです。

では、税金が引かれてしまう給与の基準ってあるのでしょうか? 税金を差し引かれてしまった場合、その後、どのように対応すれば税金を取り戻せるのでしょうか? 解説していきます。

勤務先に課されている源泉徴収義務とは

所得税法上、一定額以上の給与からは所得税を天引きしなくてはならない義務が勤務先に課されています。勤務先が給与を支払う段階で天引きしなければいけませんのでこれを「源泉」といい、差し引く税目が所得税なので「源泉所得税」といいます。そして、その事務手続きが勤務先にあるので「源泉徴収義務」といいます。

なお、この給与から天引きされる源泉所得税額は、増税される傾向にあります。というのも、会社員の必要経費といわれる給与所得控除額が税制改正のたびに引き下げられ、令和元年分までの給与所得控除額と比較すると、令和2年分以降の金額のほうがおおむねどの所得者層でも10万円引き下げられており、税制改正があるごとに差し引かれる源泉所得税も多めになっているのです。

給与から差し引かれる源泉所得税はこう決まる

実務では、アルバイトやパートを始める場合、「扶養控除等(異動)申告書」という書式を勤務先に提出します。この「扶養控除等(異動)申告書」という書式を勤務先に提出すると、勤務先は「あっ、この人はココがメインの勤務先なんだな」ということで源泉所得税額表の「甲欄」の記載に準じて源泉所得税を差し引く決まりとなっています。

源泉徴収税額表は国税庁のホームページ等から入手することができます。

具体的な源泉所得税額は社会保険料控除後の給与と扶養親族等の数の相関関係で決まります。

なお、ここでいう扶養親族等の数とは控除対象配偶者や扶養親族はもちろんカウント対象になるのですが、障害者(特別障害者を含みます)や寡婦、ひとり親または勤労学生に該当する場合にはさらに1人加算して扱うこととされています。ですが、バイト先やパート先でそこまで厳密に取り扱われているケースは少ないと考えられるので、「扶養親族等の数」の適用漏れが生じている可能性もあるでしょう。

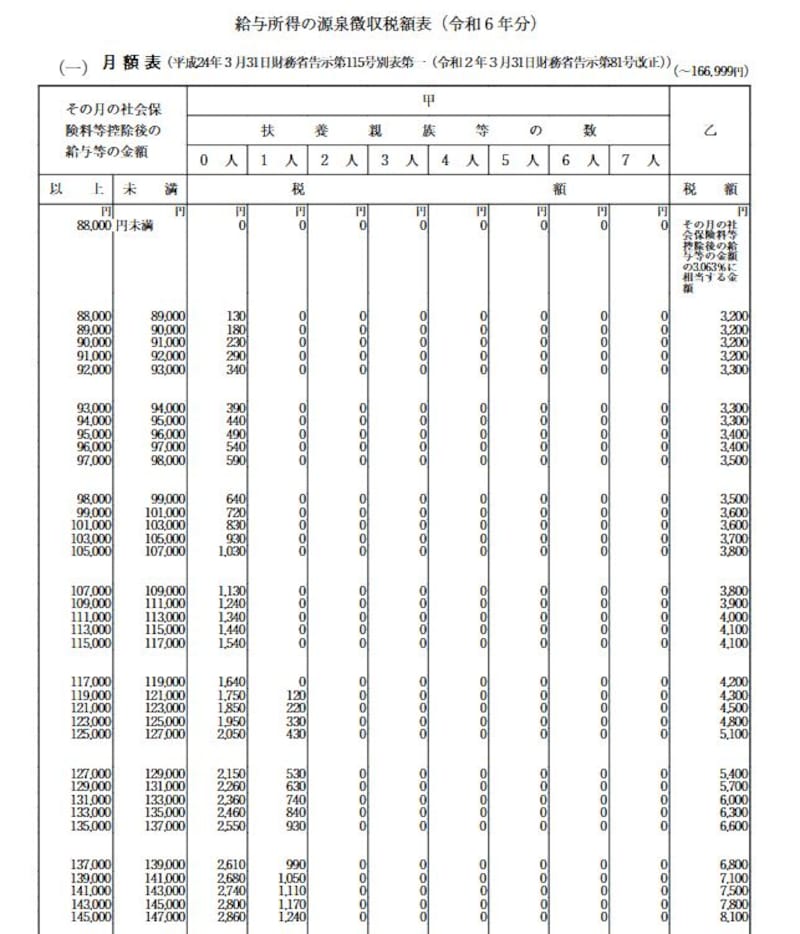

ここでは、設例を簡略化するためにアルバイトやパートの方で、扶養親族等の数が0人、社会保険加入対象外の方を想定して下記の税額表をみていきましょう。

令和6年 源泉徴収税額表 抜粋 <出典:国税庁資料より>

そうするとアルバイトやパートの額面が、

- 8万8000円未満……所得税差し引かれず

- 8万8000円以上、8万9000円未満……130円所得税を差し引く

毎月の給与から差し引かれる源泉所得税は正確ではない

ただこのようにみていくと、アルバイト先(あるいはパート先)の毎月の給与から差し引かれる源泉所得税額は、該当月の社会保険料控除後の給与と扶養親族等の数しか考慮されていないことになります。したがって、「学校のある時期はだいたい6万円程度なんだけど、休みの期間だけ14万5000円稼いだ」というような人の場合、14万5000円の月だけ下記のようなことが起こることとなります。

- 14万5000円以上、14万7000円未満……2860円所得税を差し引く

- 6万円×9カ月=54万円

- 14万5000円×3カ月=43万5000円

しかし、毎月の給与では社会保険料控除後の給与と扶養親族等の数しか考慮されていないため、本来かからないはずの所得税(源泉所得税)が給与から差し引かれてしまうのです。

差し引かれてしまった源泉所得税はどう取り戻す?

給与所得者の場合、年収103万円までは税金がかかりません。しかし、上記の方の場合、年収ベースで97万5000円でも2860円×3カ月=8580円の源泉所得税が差し引かれ、その分手取りが少なくなっています。この方が年末に同じ勤務先に勤め続ければ、通常、年末調整の対象者となり、年収換算で精算してくれるので2860円×3カ月=8580円差し引かれた源泉所得税が還付されます。

ただし、「アルバイトを途中で辞めた」あるいは「アルバイトを掛け持ちしている」というような人の場合、自分の年収を把握している人はアルバイト先ではなく、当事者本人ということになります。

特定の月だけ収入が多ければ還付される可能性が大

「アルバイトを途中で辞めた」というような人は、年末調整の対象から外れますので、確定申告することによって差し引かれた源泉所得税が正確かどうかを精算することとなります。所得税の基本は1月1日から12月31日までの正しい所得の状況に基づいて税金を計算することになっているので、差し引かれた源泉所得税額が多ければ、他に所得控除が適用されなくても確定申告によって税金が還付されることもあるのです。アルバイトやパートで源泉所得税が差し引かれたというようなケースで「スポット的に特定の月だけ収入が多かった」というような方は、還付される可能性が大きいといえます。

所得税の基本は働いた月ではなくあくまでも年収なので、年収ベースで税金を再計算するという視点を持つといいでしょう。

なお、給与所得控除の最低額が2025年より、55万円から65万円に引上げられることが予定されています。これにともない、上記の、源泉徴収税額表も差替えになることが予定されてますが、源泉徴収税額表の見方は同じです。

【関連記事】 【編集部オススメの関連動画をチェック】