住民税非課税世帯とは

<目次>

住民税免除の条件とはどのようなものでしょう? 所得金額に基づいた負担能力に応じて課税しているのが個人住民税です。生活保護を受けている方や、税金を負担する力がない、乏しいと判断されれば住民税は免除されます。特に令和元年と令和2年以降とでは、住民税に関する税制改正項目が多いので注意が必要です。改正された住民税の減免の条件を説明します。

住民税の負担が免除されるのは「税金を負担する力が乏しい」と判断された場合

個人にかかる都道府県民税と市区町村民税をあわせて一般的に「個人住民税」といいます。住民に身近な行政サービスを受けてもらうのに必要な経費を、住民個々人にあてはめ、税金を負担する力(担税力といいます)に応じて住民税額が算定されます。つまり、税金を負担する力が乏しい(あるいはない)人は住民税の負担が免除されることもあるということです。住民税の負担が免除となる状況を、住民税がかからない、つまり「非課税」であるといういい方をすることもあります。

住民税の負担が免除される(非課税となる)ケースとはどのような状況なのでしょうか。個人住民税の種類と税金のかかり方をみていきましょう。

個人住民税は大きく分けて2種類ある。「所得割」と「均等割」

一般的に個人住民税というのは■前年の所得金額に応じて支払う……所得割

■一定額で課税される……均等割

の2種類があります。個人住民税が免除される方という場合、所得割・均等割とも非課税なケースと所得割のみ非課税なケースとがあるのですが、両方のケースをみていきます。

(預貯金の利息等にかかる利子割、株の配当や譲渡をした場合にかかる配当割や譲渡割も個人にかかる住民税ですがここでは割愛します。)

所得割・均等割ともに非課税の3ケース

まず、上記の所得割・均等割ともに非課税であるケースとは- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦またはひとり親(令和2年より創設)で、前年中の合計所得金額が135万円以下(給与所得者の場合であれば年収204万4000円未満の場合これに該当します)

- 前年中の合計所得金額が市区町村の条例で定める額以下の方

東京都の条例では

■控除対象配偶者または扶養親族がいる場合では合計所得金額が

- 35万円×(本人・控除対象配偶者・扶養親族の合計人数)+31万円以下

■控除対象配偶者または扶養親族がいない場合では合計所得金額が

- 45万円以下

なお、この45万円のことを住民税非課税限度額といいます。

よく給与所得者の場合、「年収103万円まで所得税がかからない、100万円以下なら所得税も個人住民税もかからない」などといわれることがあります。ここでいう100万円がどのように算定されたのかというと、年収100万円-55万円(年収162万5000円までなら差し引ける給与所得控除額の最低額)が控除対象配偶者または扶養親族に該当する人がいない場合でも合計所得金額45万円以下になることから、所得割・均等割とも課税される根拠がなくなるという仕組みがあるのです。

算式で説明すると

- 100万円(給与の年収)-55万円(給与所得控除額の最低額)=45万円(所得金額)

- 45万円(所得金額)-45万円(住民税非課税限度額)=0円

所得割が非課税なケースとは

所得割が非課税なケースとは、上記の条例が■控除対象配偶者または扶養親族がいる場合では総所得金額等が

- 35万円×(本人・控除対象配偶者・扶養親族の合計人数)+42万円以下

■控除対象配偶者または扶養親族がいない場合では総所得金額等が

- 45万円以下

具体的にいえば、令和5年の所得の状況に応じて、令和6年度の住民税が、令和6年の所得の状況に応じて、令和7年度の住民税が課されるのです。したがって、「令和7年度の住民税がかかるかどうか」は令和6年分の所得の状況の算定結果によります。

なお、冒頭に記載したように令和元年以前と令和2年以降では非課税の規定となる要件が変更されています。

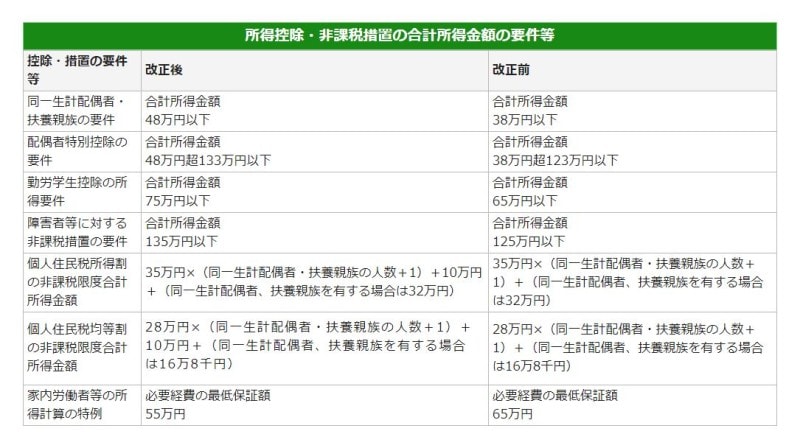

以下、おもだったことを記しておくと下記の図表のとおりです。

個人住民税均等割・所得割非課税限度額税制改正の概要ほか <出典:東京都主税局より>

パターン別、住民税が非課税になるケースとは

■単身者の給与所得者の場合これは上記で紹介したように100万円です。計算式は

- 100万円(年収)-55万円(給与所得控除額)-45万円(住民税非課税限度額)=0(課税対象額)

■控除対象配偶者がいる給与所得者の場合

これは156万円と算定ができます。

算式は

- 156万円(年収)-55万円(給与所得控除額)-(35万円×2名)-31万円=0

■控除対象配偶者&子ども2人がいる給与所得者の場合

これはおおよそ256万円と算定ができます。計算式は

- 256万円(年収)-85万800円(給与所得控除額)-(35万円×4名)-31万円≦0

級地区分の影響で住民税非課税の規定は一律ではない

ただし、地域における生活様式や物価差による生活水準の差がみられる実態があるのであれば、最低生活保障の観点から生活保護基準に地域差を設けたほうが妥当なのではないか、という考えかたがあり、上記の算式は日本全国で一律に通用するわけではありません。1級地、2級地、3級地など住んでいる場所によって、級地区分が定められ、それをもとに生活保護基準に地域差を設けているという現状があるので、その影響で住民税の非課税規定の算式の要素が以下のように置き換わります。

1級地の場合であれば基本的に以下のとおりとなります。

■1級地の場合

扶養家族なし:45万円

扶養家族あり:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

2級地、3級地は算式の要素が置き換わり、非課税限度額の基準が低くなります。

■2級地の場合

扶養家族なし:41万5000万円

扶養家族あり:31万5000円×(本人・同一生計配偶者・扶養親族の合計人数)+28万9000円

■3級地の場合

扶養家族なし:38万円

扶養家族あり:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+26万8000円

東京都の場合、西多摩郡(日の出町、檜原村、奥多摩町)、大島町、利島村、新島村、神津島村、三宅村、御蔵島村、八丈町、青ヶ島村、小笠原村が3級地とされているので、このような地域にお住まいの方は住民税の非課税限度額の算定にあたって、必ず住んでいる市町村に確認することをお勧めします。

未婚のひとり親であっても住民税がかからない年収基準とは

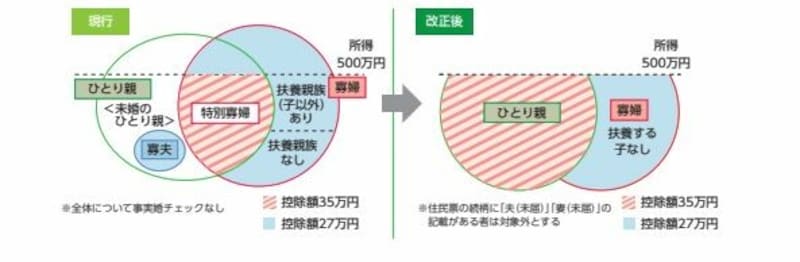

また、所得割および均等割とも非課税とされた寡婦または寡夫という前提条件が寡婦またはひとり親というように改正されています。(寡夫控除という規定は令和2年分以降廃止されています)「ひとり親控除」という新たな所得控除が創設されたのでその内容をおさえておきましょう。イメージ図は以下のとおりです。

2020年以降創設されたひとり親控除のイメージ図 (出典:財務省資料より)

上図のように未婚のひとり親は従来であれば、所得控除を受けることはできませんでした。しかし、シングルマザーあるいはシングルファーザーが「経済困窮に陥る可能性が高い」ことが寡婦控除あるいは寡夫控除が設けられた趣旨だとすると「未婚であってもかまわないのではないか」という考えのもとにひとり親控除が創設されました。

ひとり親控除の要件としては

- 生計を一にする所得金額48万円以下の子を有すること

- 合計所得金額500万円以下であること

この所得控除の規定を住民税の計算に当てはめて考えると、住民税の所得割・均等割ともに非課税となるのは「年収-給与所得控除額が135万円以下」となるのです。年収を逆算すると204万4000円未満であれば給与所得控除後の金額は134万8000円となるため住民税がかからない、つまり非課税ということになるのです。

条例の適用を受ける以外で個人住民税をおさえる方法

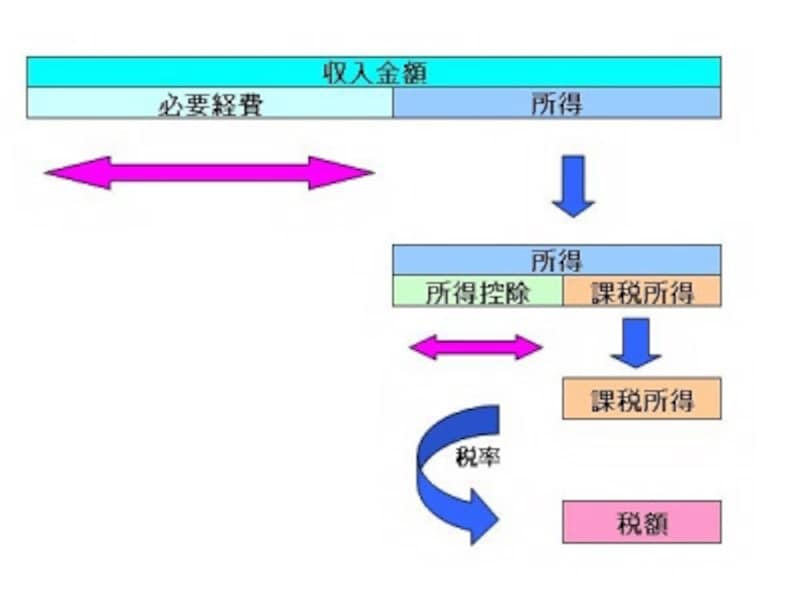

もちろん、上記のケース以外で所得割については結果として「個人住民税がかからなかった」という方も数多くいます。所得税の税金の計算も住民税の税金の計算も仕組み自体は概ね同じなので、要は収入-必要経費で算定された所得が住民税法上の所得控除を差し引いて0円になればいいのです。住民税においても医療費控除や社会保険料控除、小規模企業共済等掛金控除、生命保険料控除等は受けることができますので、

- 収入-必要経費で算定された所得≦住民税法上の所得控除

さらには、税額が算定されたとしても、「ふるさと納税」した場合の税額控除等も住民税の減額に寄与します。

収入から必要経費と所得控除を差し引いて0になれば税金はかかりません(図表:筆者作成)

個人住民税は信用力の証明である

しかしながら、個人住民税の所得割・均等割が非課税になるように、あるいは所得割だけでも非課税になるように諸条件を整えることを推奨しているわけではありません。所得税においても住民税においても「税金を納めている」ということと「信用力」は無縁ではないのです。住民に身近な行政サービスを受けてもらうのに必要な経費を、住民個々人にあてはめ、算定された税金として個人住民税が算定されているのですから、条例に該当する人は相当程度、生活が困窮している状態にあると考えるべきでしょう。

(※個人住民税の課税権者は地方自治体です。個人住民税が課される地方自治体によっては取扱いが異なる場合もあるのでご注意ください)

定額減税で差引きれない場合は不足額が給付される予定に

上記のように住民税が非課税の場合には、定額減税政策が実施されても、そもそも差し引く対象の税金がないことになり、定額減税が差し引けません。【関連記事をチェック】

【2024年6月から実施】住民税非課税世帯だったら、定額減税はどうなるの?

よって、定額減税の施行にともない、「令和6年分の年末調整や確定申告によって所得税額が確定し、当初の給付額に不足が生じる場合には、令和7年度に不足分を支給する予定」である旨を発表している自治体はいくつかあります。

しかしながら、「具体的なスケジュール等、詳細が決まりましたら、改めてお知らせ」とある自治体がほとんどです。

給付実務までのステップとしては

- 各市区町村が2024年の確定申告書、給与支払報告書等より2024年の所得の状況を入手

- 定額減税可能額が差引ききれているかを確認し、当初調整給付情報から給付対象者リストを作成

- 給付同意書、振込口座確認書の発送、返送

- 給付の実施

対象者は今後の市区町村からのスケジュール発表を待ちましょう。

【関連記事をチェック】