<目次>

無職の時の住民税は? 収入がなくても住民税が課税されることがある

収入がなくても住民税が課税されるのは、具体的に下記のようなケースが考えられます。1. 失業中(あるいは転職期間中)

2. 会社を退職し専業主婦になった

3. 亡くなった

4. 学生やフリーターでアルバイトを掛け持ちしている

それ以外にも、所得税はゼロなのに住民税だけ課税されるといったケースも発生します。それぞれどのような理由で課税されるのか、順にその仕組みを解説していきます。

1. 失業中(求職中)でも住民税がかかる理由

失業中(あるいは転職期間中)とは、以前は就業していた人ともいえます。就業期間中は所得があったので、所得税や住民税もその所得の中から負担できます。しかし、失業中だとその時点では収入がないので、住民税が課税されるとより負担が重く感じられることでしょう。では、失業中でも住民税が課税されるのは、なぜでしょうか? これは、住民税が前年の所得に応じて課税される仕組みだからです。

例えば2023年分の所得の状況に応じて、住民税が課税されるのは2024年度ということになります(「年分」と「年度」の区分けは所得税課税・住民税課税という点から重要なので、ケーススタディで後述)。逆から見ると、2023年は就業していたが、2024年は失業中(あるいは転職期間中)で無収入という場合でも、住民税の納税通知書が送られてくるのです。

【詳細】無収入でも住民税がかかる理由

2. 専業主婦になっても住民税がかかる理由

専業主婦でも住民税が課税される人とは、専業主婦になる前は会社に勤め、就業期間があったような方です。これは、失業中(あるいは転職期間中)のケースと同様、住民税が前年の所得に応じて課税されるからです。例えば専業主婦になる前年は正社員として勤務し、相応の所得があった場合は、今年、専業主婦や子育てのため無職であっても、前年の所得の状況に応じて、本年、住民税が課税されるということです。

一般的に、専業主婦になることは「扶養に入る」と表現されますが、扶養に入ったからといって税金がかからないわけではありません。専業主婦になる前年に相応の所得があった場合には、専業主婦になり、かつ収入がない状況の中で住民税が課されるのです。

【詳細】結婚して扶養になったときの各種手続き

3. 亡くなった人にも住民税がかかる理由

住民税は、亡くなった方にも課税されます。これも、住民税が前年の所得に応じて課税される仕組みであるためです。亡くなる前年に所得があれば、亡くなった年の1月1日の住所地の市区町村から課税されます。例えば2023年11月15日に亡くなったAさんの住民税は、以下のように課税されます。

・2022年の所得に対する、2023年度の住民税

……課税される(2023年1月1日現在の住所地がある市区町村に支払う)

この住民税は、2022年の翌年の2023年6月から2024年5月までの期間に支払うため、2023年11月15日以降に納付期限が到来したものについてはAさんの相続人、つまり遺族が支払うこともありえます。なお、遺族が払った住民税は債務・葬式費用という取扱いとなるので、相続財産から控除されます。

・2023年1月1日~11月15日の所得に対する、2024年度の住民税

……課税されない

こちらは2023年11月15日にAさんが亡くなり、2024年1月1日にはAさんの住所地がないので、住民税課税が発生しないということになります。

この設例のポイントをとりまとめると、

- 1月1日には健在だった……前年の所得に対する住民税の課税あり

- 1月1日現在では住所地がない……前年の所得に対する住民税の住民税課税なし

なお所得税の取扱いですが、年の中途で亡くなった場合には、相続人が1月1日から死亡日までの所得の状況について、相続の開始があったことを知った日の翌日から4カ月以内に、所得税の申告と納税をしなければなりません。この仕組みのことを準確定申告といいます。

4. 学生やアルバイトでも住民税がかかる理由

学生やアルバイトでも住民税がかかるのは、たくさん働いている、もしくはアルバイトを掛け持ちしている、などの理由でアルバイト代が多額になるケースです。勤務先は、正社員やアルバイトといった勤務形態に関係なく、給与の支払いがあったという実態を勤務者の納税地に報告することになっています(なので、書式の名称は源泉徴収票ではなく給与支払報告書となっていますが記載内容は同じです)。勤務者の市区町村は、それをもとに住民税を計算します。

例えばアルバイト先がA社・B社・C社と3社あった場合でも、そのA社・B社・C社それぞれの給与の支払い実態が学生やアルバイトの居住している市区町村に報告されます。そのため、アルバイトの総額が市区町村の住民税課で把握されることになります。その結果、1社では住民税の課税の対象外という場合でも、数社のデータが集約されることにより住民税の支払いが発生することがあるのです。

※2005年度税制改正でフリーター課税の強化が打ち出され、1カ所の勤務先からの給与(アルバイト代)が30万円超の場合には、勤務先が市区町村に勤務者の給与実態を報告することが義務付けられました。

また、マイナンバーの施行にともない、アルバイトを掛け持ちするなどといった状況の把握がより効率的になりました。

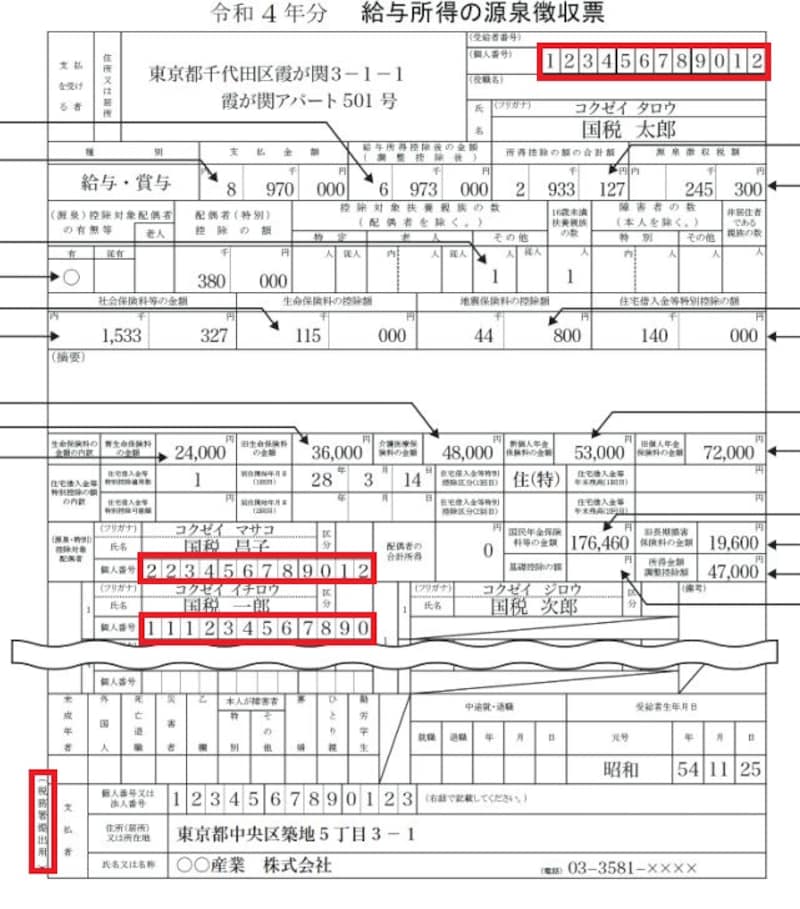

例えば、画像の源泉徴収票のように、マイナンバー(個人番号)を含んだ給与所得に関するデータが、給与支払報告書という名称で、世帯主のみならず、配偶者や親族の分も市区町村に送られて、集計されることとなります。A社・B社・C社でアルバイトの掛け持ちをしているといった場合もです。そうすると、市区町村側では、「アルバイト先全部の収入を集計すると住民税課税の対象になるのではないか」ということが把握できるのです。このようにマイナンバー導入によって、年間合計のアルバイト収入全体を把握することが以前より容易になったといえるでしょう。

官公庁に提出される源泉徴収票にはマイナンバーが記載される(出典:国税庁資料/一部加工)

なお、世帯主と配偶者や親族のデータの照合が容易になることで、「配偶者控除の対象から外れる」といったことや「扶養控除の対象から外れる」といったことも容易に露見してしまいます。

所得税ゼロでも住民税がかかることがある

所得税がゼロでも住民税が課税されるケースもあります。所得税の計算の仕組み上では、所得から所得控除を引いたら残額が残らなくても、住民税の計算の仕組み上では、所得から所得控除を引いたら残額が残ってしまうような場合です。これは、所得税よりも住民税の所得控除のほうが低く設定されていることが理由です。

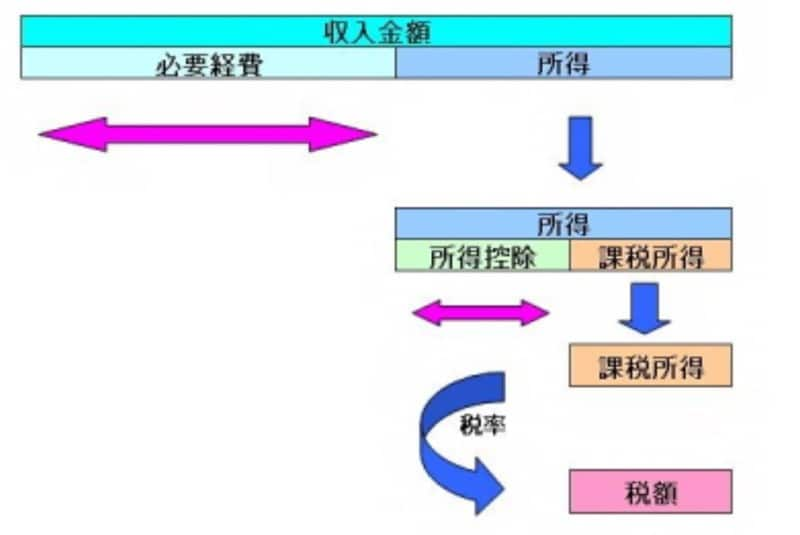

収入から課税所得が算出されるまでのイメージ図

パートで年収が103万円ちょうどの人の例で解説します。

パートによる年収は「給与所得」という所得区分となりますので、給与所得控除という必要経費55万円(※)を差し引いた後の所得は、48万円(103万円-55万円)となります。この所得48万円から、所得税、住民税それぞれの所得控除(基礎控除、生命保険料控除、配偶者控除など)が引かれた金額に課税されます。

※令和2年以降、給与所得控除額の最低額が65万円から55万円に引き下げられています。

所得税の所得控除と住民税の所得控除の差異のイメージ図(図表:筆者作成)

しかし表のように、所得税の所得控除より住民税の所得控除のほうが低く設定されています(生命保険料控除・地震保険料控除は上限額が記載されています)。ここでは、説明を簡略化するために基礎控除(※)しか対象にならないとします。

※令和2年以降、原則10万円引き上げられています。

◇所得税の計算

給与所得48万円-基礎控除48万円=課税所得0円

◇住民税の計算

給与所得48万円-基礎控除43万円=課税所得5万円

……となり、所得の段階では48万円と同じ金額でも、所得税は課税されず、住民税だけ課税がされることになるのです。上記のケースでは非課税限度額の特例が設けられていて、給与所得の場合、年収100万円以下であれば所得税も住民税も課されません(所得の種類や自治体によって異なりますので、詳しくは自治体にお問合せください)。

このように、所得税よりも住民税の所得控除のほうが低く設定されている仕組みにより、住民税の課税所得のほうが一般的に大きくなることを理解しておきましょう。

【編集部オススメの関連動画】

【関連記事をチェック】

住民税の計算方法と納付方法を徹底解説

住民税が免除される条件は?

無収入でも住民税がかかるのは前年に収入があるから?

引越ししたら、住民税はどこに納める?現在の住所?

所得税が0なのに住民税が課税される理由