<目次>

医療費控除の交通費で領収書のないものの記入の仕方を解説

確定申告で医療費控除を申請するときには、確定申告書と医療費控除の明細書が必要です。医療費の領収書の提出は2018年1月からの申告では必要なくなりましたが、自宅で5年間保管する必要があります。2023年に確定申告する医療費控除でも引き続き、レシートは提出の必要がありません。しかし、医療費控除の対象となる医療費の中には、電車賃など交通費で領収書のとれないものもあります。このような場合、どのように申告すればいいのかをご紹介します。

公的交通機関を使うと交通費の領収書がとれない

「医療費控除できるもの、できないもの」で紹介している通り、医療費控除の対象となる医療費には、診療費・治療費や医薬品の購入費のほか、通院や入院のための交通費、電車やバスの移動が困難な場合のタクシー代などがあります。所得税法基本通達73-3では「医師等による診療等を受けるための通院費若しくは医師等の送迎費、入院若しくは入所の対価として支払う部屋代、食事代等の費用又は医療用器具等の購入、賃借若しくは使用のための費用で、通常必要なもの」という内容になっています。

この内容を受けて、自家用車のガソリン代や駐車料金などは医療費控除に該当する医療費とはなりませんが、公共交通機関を使用した場合の通院費などは医療費控除に該当するのです。

ただし医療費控除を受ける場合、手続きとしては医療費の領収を証する書類が必要となるため、公共交通機関を使用した場合の通院費に関して、「領収書がないし、どうしよう……」と思う人も少なくないでしょう。

領収書のとれない医療費は内訳を別途作る

「医療費控除の申告方法と明細書の書き方」で紹介している通り、医療費の明細書に記入する際は、領収書1枚ごとに個別に転記する必要はなく、まとめて転記することもできます。公共交通機関を使用した場合の通院費など、領収書のとれない医療費については表計算ソフトなどを使用して、通院履歴などと照合できるように整理しておくといいでしょう。通院履歴や交通費を記載したフォーマットのサンプルは以下の通りです。

内訳明細のフォーマットに制約はありません

なお、子供の通院に母親が付き添う場合のように、患者の年齢や病状からみて、患者を一人で通院させることが危険な場合には、患者の通院費のほかに付添人の交通費も医療費控除の対象となりますので、忘れずにとりまとめておきましょう。

所得税の確定申告書作成コーナーに医療費集計フォームが

また、国税庁の確定申告作成コーナーではその年中において支払った医療費の内容を表計算ソフト等で入力するためのフォーマットとして「医療費集計フォーム」が活用できるようになっています。

所得税の確定申告書作成コーナー医療費集計フォーム説明書きページ (国税庁より)

入力し保存した「医療費集計フォーム」は、所得税の確定申告書作成コーナーの医療費控除の入力画面でデータ読込の操作を行うことで、入力された内容を反映することができるほか、手書きや郵送申告の場合でもプリントアウトして添付資料として利用できるので、

- Microsoft Office Excel 2016

- Microsoft Office Excel 2019

- Microsoft Office Excel 2021

- Microsoft Office Excel for Mac 2021

- Microsoft Office Excel 2024

- Microsoft Office Excel for Mac 2024

- LibreOffice 24.2

- LibreOffice 24.8

領収書のとれない医療費は明細書のどこへ記入する?

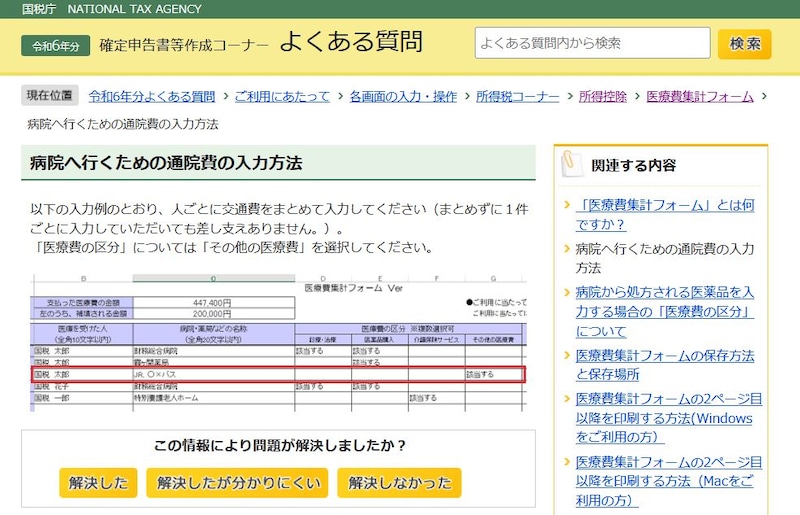

では、とりまとめた領収書のとれない医療費は、明細書のどこに記入するのでしょうか。これについては、そのかかった病院等ごとにとりまとめてホチキス留めなどして小計を記入しておき、通院費は「同上にかかる通院費」として、医療費の集計フォーム等にまとめて入力しておけばいいでしょう(下記、参照)。

医療費集計フォーム 病院へ行くための通院費の入力方法 (出典:国税庁ホームページより)

なお、上記にあるとおり通院費の「医療費の区分」については「その他の医療費」を選択することとなります(手書きの場合は後述)。

また、この事例のように医療費控除は納税者本人のみならず、生計を一にする配偶者やその他親族に対してのものも対象となります。医療を受けた人、かかった病院ごとに通院費を記入しておくこともポイントです。

2018年分以降の医療費控除から領収書の添付が不要になっています

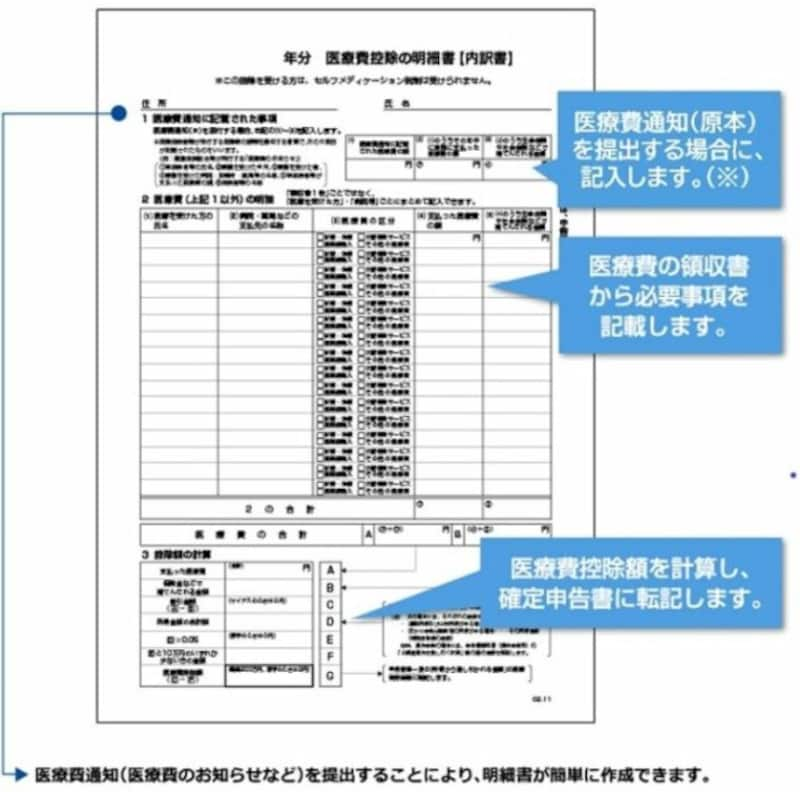

冒頭で述べたように、2018年3月以降の確定申告から領収書の提出が不要となり、「医療費控除の明細書」という書式は添付が必要です。

医療費控除の明細書の作成イメージ図(出典:国税庁資料より)

上記、記載例にあるように、

- 医療を受けた人別に

- 病院・薬局ごとに

- 医療費を合計して記載

医療保険者から交付を受けた医療費通知(通称名:医療費のお知らせ)がある場合は、同通知書を添付することによって医療費控除の明細書の記載を省略することができます。

ただし、医師等による診療等を受けるための通院費、医師等の送迎費で診療、治療、施術を受けるために直接必要なものは医療費控除の対象になるという基準に変更はないので、医療費控除の明細書の記載であっても通院履歴と照合できるような記載をしておけばいいでしょう。

したがって、手書きで医療費控除の明細書を記入する場合であっても、医療を受けた人ごと、病院や薬局別に通院にかかった交通費をとりまとめておくことに変更はなく、医療費控除の明細書の医療費の区分という記載箇所は

□その他の医療費

にチェックマークを付けて、交通費の金額を記載することになります。

▼医療費控除を受ける手順はこちら

書類の入手方法:医療費控除を申請したい!用紙はどこで入手できる?

申請のダンドリ:医療費控除っていつまでに何をする?申請方法まとめ

書類の作成方法:医療費控除の申告方法と明細書の書き方

期間・期限 : 医療費控除の確定申告はいつから?1月からできる