副業や仕事の掛け持ちをする人は確定申告が必要

さまざまな事情で本業のほかにアルバイトをしている人や、アルバイトやパートを掛け持ちしている人がいるのも事実でしょう。この場合、確定申告が必要です。なぜ確定申告が必要なのか、理由を順番にご説明します。

副業や仕事の掛け持ちをする人は確定申告が必要

<目次>

勤務先や収入源が2つ以上ある場合、税額はどう決まる?

まず、税法上、個人の儲けに課される税金のことは所得税法で取り決められています。所得税法においては、役員、正社員、非正規雇用、アルバイト、パートといった就業形態にとらわれず、「給与所得」という区分において所得を計算することになります。業務形態によらず一律に「給与所得者」という取り扱いを受けるということです。所得を計算する際の大原則は以下の2点です。

・年収ベースで計算すること

・計算期間は1月1日から12月31日までとすること

したがって、正社員としての給与600万円のほかに、友人が経営している会社から役員給与200万円をもらっているという場合には、「600万円+200万円=800万円」を年収として所得を計算することになります。アパレル店の店員と居酒屋のアルバイトを掛け持ちという場合には、その両者を合計した年収で所得を計算することとなります。

年末調整をしてもらえるのはメインの勤務先のみ

一方で、給与の受給先が1カ所で雑損控除や医療費控除、寄附金控除の適用がない人や、住宅ローン控除の初年適用がない給与所得者なら、確定申告を提出する必要はありません。年末調整を受けることによって税金の計算が完了します。しかし、給与の受給先が複数ある場合には、年末調整を受けられるのはメインで勤務していた会社に限られます。

たとえば、正社員としての給与600万円のほかに友人が経営する会社から役員給与200万円をもらっている場合、600万円の給与を受け取っている主たる会社で年末調整を受けることができます。しかし、友人が経営している会社から支給される給与は従たる給与ということになり、年末調整を受けることができません。

なぜなら、その人の年収は600万円でも200万円でもなく800万円。主たる給与だけでは、正しい税金は計算できず、主たる給与の分だけ年末調整を受けておいて、その上で確定申告、というのが所得税法上の流れになっているからです。

これはアルバイトやパートを掛け持ちしている場合も同様です。メインにしているアルバイト先では年末調整を受けることができますが、それ以外のアルバイト先では年末調整を受けることができません。

上記のような人たちの手元には、年末調整が終わると、

・年末調整されている源泉徴収票

・年末調整されていない源泉徴収票

といったように2つ以上の源泉徴収票が受給者本人に発行されることになります。

勤務先によって税金の天引き額が違うってホント?

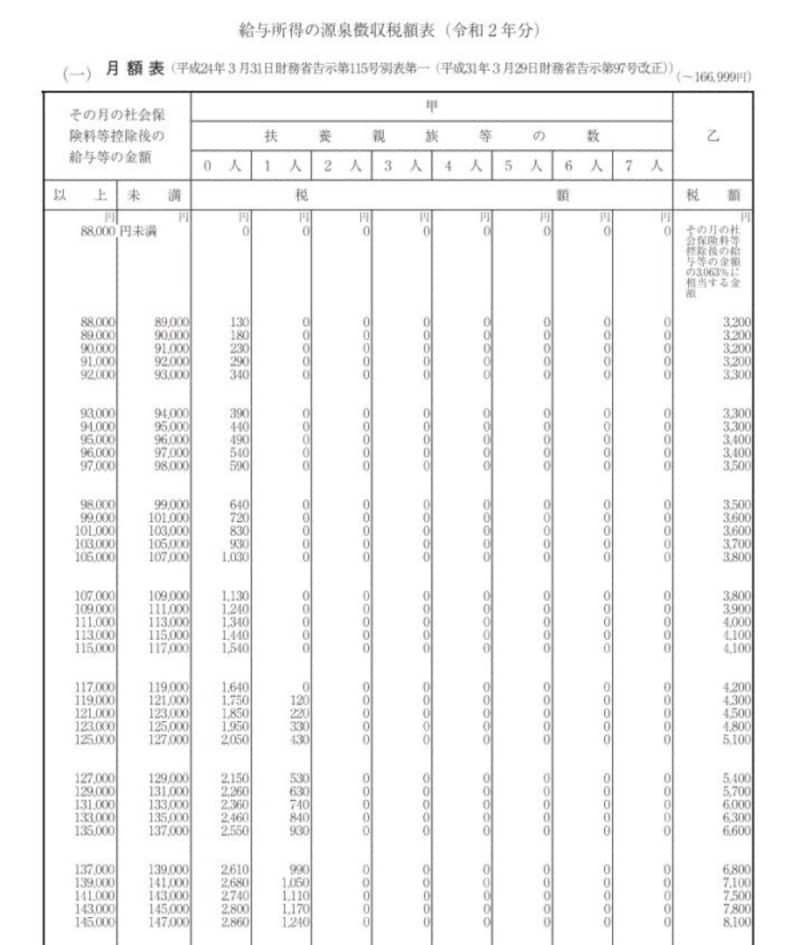

年末調整のほかにも注意点があります。メインの勤務先とその他の勤務先では、税金の天引き額が異なってくるのです。給与計算が月額支給の場合、メインの勤務先であれば、社会保険料控除後の給与金額が8万8000円未満だと所得税を天引きしなくていいことになっています。しかし、それ以外の勤務先では、社会保険料控除後の給与金額が8万8000円未満でも、社会保険料控除後の給与金額の3.063%分の所得税を天引きしないといけないのです。

前者を甲欄適用、後者を乙欄適用といって、8万8000円未満ならメインの勤務先からは所得税が天引きされないのに、それ以外の勤務先では所得税の天引きをしなくてはならないとされているのです。

月額給与の源泉徴収税額表 (出典:国税庁資料より)

結局、確定申告は必要? しないとどうなる?

冒頭で述べたように、所得税の大原則のひとつに「年収で計算する」ということがあります。そのため、・年末調整されている源泉徴収票と年末調整されていない源泉徴収票がある

あるいは

・年末調整されていない源泉徴収票が複数ある

というような状況をそのまま放置しておく、つまり、確定申告しないというのは所得税の規定に違反することになります。

たとえば、年収ベースで60万円、40万円、35万円のアルバイトを掛け持ちしているケースだと、1社だけなら所得税も住民税も課されないのですが、3社合計すると135万円の年収となるので、所得税のみならず住民税においても課税される可能性がでてきます。年収で計算するのが原則なのに、放置をしておいたほうが有利に働くというのは課税の公平に反することになります。

「確定申告しなければ会社にバレないのではないか」というのも、残念ながら、正しい情報とはいえません。勤務先は本人に手渡した源泉徴収票と同じ記載内容のものを、給与支払報告書という様式で、在住の市区町村に送っています。このようなケースでは、その人の年収が135万円であることを市区町村の住民税を計算する人は知っていて、当然、年収135万円を基準に住民税課税がなされます。

2カ所から給与の支払いを受けている人で、主たる給与収入金額が20万円以下の人は確定申告する必要がない、という例外規定はあります。しかし、正社員とアルバイトを兼ねている場合、あるいは、アルバイトやパートを掛け持ちしている場合には、就業形態によらず、すべての源泉徴収票を取り寄せて確定申告をする。これが確定申告における決まりであることを理解しておきましょう。

マイナンバーが施行されてバレやすくなる?

マイナンバーが施行されている平成28年以後は、税務署等に提出される申告書や源泉徴収票、支払調書といった税務関係書類にマイナンバーが記載されているので、いままで以上に収入の把握が向上するでしょう。マイナンバー施行後に影響を受ける税務署に提出する税務書類の種類の代表例は以下のとおりです。

- 確定申告書等を提出される納税者本人

- 確定申告書等に記載された所得税の控除対象となる配偶者及び扶養親族

- 源泉徴収票の交付を受ける本人

- 源泉徴収票に記載される控除対象配偶者や扶養親族

- 支払調書の対象となる金銭等の支払等を受ける方

つまり、確定申告を提出する人や給与の支払いを受けている人のみならず控除対象配偶者や扶養親族のマイナンバーの情報も税務署や市区町村が入手できることとなります(受給者に交付される源泉徴収票にはマイナンバーの記載はありません)。

実際に弊所で取り扱った事例で以下のようなことがありました。

納税者本人から妻のパートの年収が145万円ほどである旨の扶養控除等(異同)申告書を提出

↓

これにもとづいて配偶者特別控除38万円取れる旨の年末調整作業を行う

↓

ところが実際は妻のパートの年収が170万円ほどであることが後日判明

↓

納税者の勤務先に配偶者特別控除を取り過ぎなので、所得控除の内容を是正してほしい旨の連絡が税務署より届く

といった経緯でした。

結局、「年末調整のやり直し」ということになったのですが、このように、市区町村と税務署ではかなり情報の共有が進んでいます。確定申告さえしなければバイトやパートがバレにくくなるのではないかという可能性はマイナンバー施行後、さらに低くなったと考えるべきです。

【関連記事・動画をチェック】

マイナンバーで会社員の副業がバレやすくなる?

副業で副収入を得たら、確定申告は必要?

お金が戻る!2021年版 確定申告