会社にバイトを隠し通す方法はあるのか

副業の給料を手渡しでもらえば、会社にはバレない?

オモテに出せない(出したくない)副収入。「こうすれば、絶対にバレません」というようなことはありません。どのような仕組みで勤務先にバレてしまうのかを整理しておきます。

給料が支払われると市区役所の住民税課にバレる

給料が支払われると、年末調整の対象者であるかどうかに関わらず、「源泉徴収票」を発行しなければいけない義務が勤務先側にあります。これは正規雇用・非正規雇用・アルバイト・パートなどの雇用形態を問わず、すべての給与所得者に対する共通のルールです。

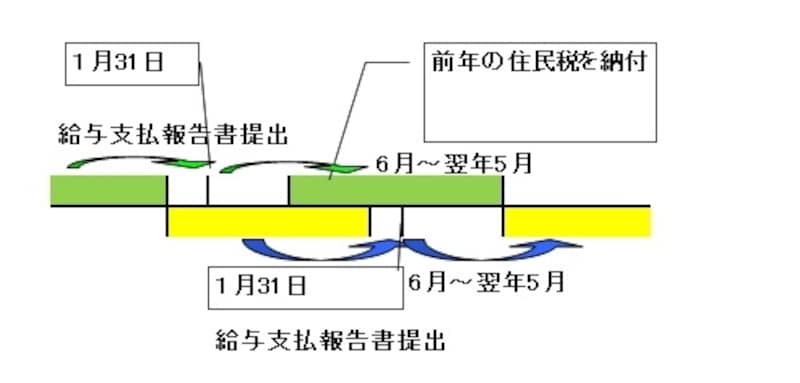

住民税給与天引きのイメージ図。バイトであっても同様の仕組みです

とくに平成17年に税制改正がなされ、1箇所からの給与で年間30万円を超える場合に給与支払報告書の提出が義務付けられています。そのため、金額がわずかでも、給与支払報告書の提出により市区役所の住民税課にはバレている、と考えておいたほうがいいでしょう。

市区役所の住民税課は給与支払報告書の内容を合算する

市区役所の住民税課は、受け取った給与支払報告書に基づいて住民税の計算をします。例えばメインの勤務先からは年収600万円の給与支払報告書の提出があり、アルバイト先からは年収100万円の給与支払報告書の提出があると、市区役所の住民税課は年収600万円に対して住民税を計算するのではなく、700万円の年収に対して住民税を計算することとなるのです。

バイトが会社に伝わる理由は住民税の「特別徴収」

ここで多くの人が思う疑問は、「なぜメインの勤務先が100万円のアルバイトをしていたのかを知るのか、ということではないでしょうか。住民税の徴収方法には、本人が直接納付する「普通徴収」と、勤務先が給与から天引きをする「特別徴収」があるのですが、会社に勤務し続けていれば、特別徴収を採用するのが一般的です。

現在の視点で税務的なスケジュールにあてはめると、

・平成29年1月末日まで:平成28年の給与の状況をまとめた給与支払報告書を提出

・平成29年5月:給与から差し引くべき住民税をメインの勤務先に知らせる(※)

・平成29年5月~翌年6月:毎月支払われる給与から住民税を天引きする

……ということになります。上記の「※」の段階で、メインの勤務先が「ウチで出している600万円の他に100万円の給料を得ている」という事実を把握することになるのです。

>>講演や原稿執筆等の報酬があった場合は?