「高額療養費」と「医療費控除」はどう違う?

高額な医療費がかかった場合、「高額療養費」などといった社会保険面の制度と「医療費控除」といった税制面の制度の恩恵を受けることができます。

名前が似ている高額療養費と医療費控除。それぞれの仕組みをチェック

税制面の制度の恩恵を受けるには確定申告の時期まで待たなくてはいけません。それに対し、社会保険面からの手当は高額な医療費がかかったつど、ということになります。まずは社会保険面の制度からみていくことにします。

社会保険面からの手当、高額療養費制度とは

高額の医療費がかかった場合の社会保険面の制度で代表的なものは、高額療養費制度です。1カ月に支払った医療費が自己負担限度額(後述)を超えたとき、その超過分を支給してもらえます。高額療養費の自己負担限度額は、70歳以上か70歳未満かといった年齢や、所得の状況(年収ベースで370万円、770万円、1160万円等といった区分がある 下記図表参照)によって異なります。また、それぞれについて上限額の算式が設けられており、それを超える部分の負担額が後日、支給される仕組みとなっています。

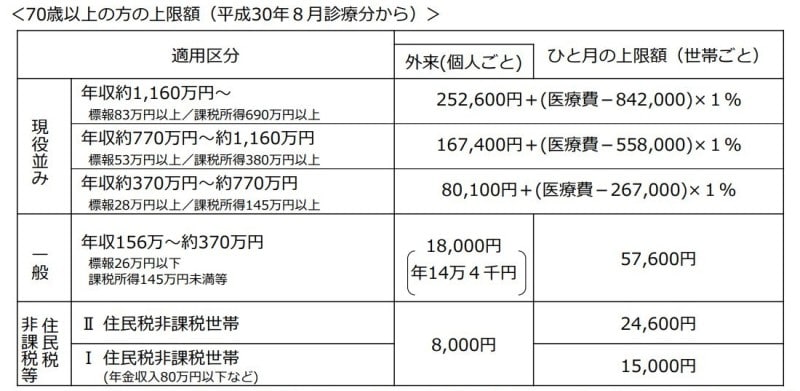

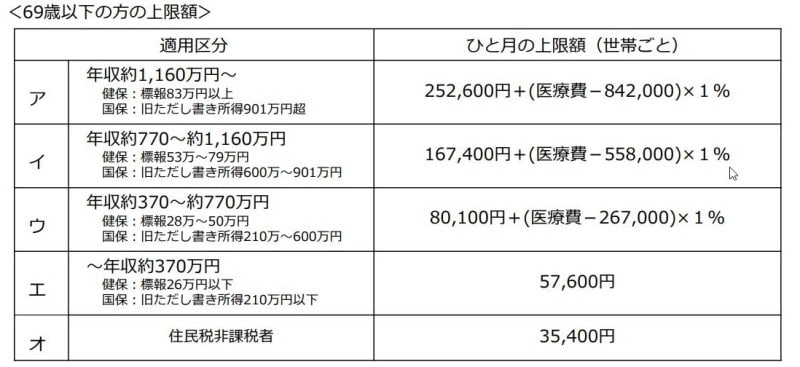

具体的な1カ月の医療費の自己負担上限額は、対象者の年齢が70歳以上か69歳以下かで分かれるのですが下表の通りです。

70歳以上の方の高額療養費算定基準 (出典:厚生労働省資料より)

69歳以下の方の高額療養費算定基準 (出典:厚生労働省資料より)

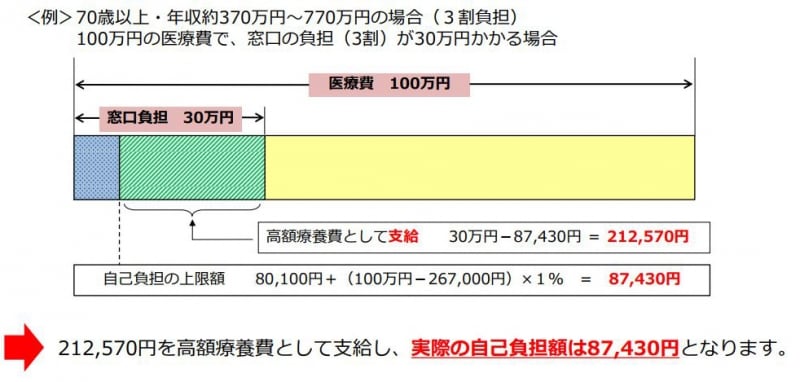

例えば、70歳以上で年収500万円の人に100万円の医療費がかかり、窓口で30万円(3割負担)支払ったケースで考えてみましょう。

負担の上限額は、

・8万100円+(100万円-26万7000円)×1%=8万7430円

となります。

そして、窓口で30万円を支払っていますから、

・30万円(自己負担額)-8万7430円(自己負担上限額)=21万2570円

が高額療養費として支給されるということです(下図表参照)。

70歳以上の方の高額療養費のケーススタディ(出典:厚生労働省)

高額療養費をもらうための申請方法・支給対象

高額療養費は、勤務先での健康保険組合、協会けんぽ、市区町村の国民健康保険といった公的医療保険などに対し、高額療養費の支給申請書を提出もしくは郵送することで受けることができます。ただし、公的医療保険から「医療費のお知らせ」が発行されるように、公的医療保険が高額な医療費を支払ったという事実を把握していれば、支給申請を勧めてくれたり、自動的に口座に振り込んでくれたりという場合もあります。

どの医療保険に加入しているかは、保険証(正式には健康保険被保険者証)の表面を見ればわかりますので、確認してみてください。

また、高額療養費は保険適用される医療費が対象となりますので、入院時の食費、入院生活費、患者の希望による場合の差額ベッド代、先進医療にかかる自己負担費用などは対象から外れます。

【参考】高額療養費の計算方法・申請方法

税負担を軽くする、医療費控除

医療費が高額にかかった場合の税制面の制度として、医療費控除があります。ごく簡単にいうと、1年間の医療費が一定額を超えたとき、確定申告をすれば税金の負担が軽くなるというものです。医療費控除の算式は、次のとおりです。

(実際に支払った医療費の合計額-保険金などで補てんされる金額)-10万円(※)

※総所得金額等が200万円未満の場合は総所得金額の5%

ここでのポイントは「正味支出医療費」という考え方です。

高額療養費の支給を受けることによって、実際の負担額が軽減されます。このような性格をもつものは「保険金などで補てんされる金額」として、医療費控除の対象となる金額を算定する上で控除されているのです。

保険金などで補てんされる金額とは

保険金などで補てんされる金額とは、前出の高額療養費のほか、家族療養費、出産育児一時金、損害保険契約や生命保険契約に基づく傷害費用保険金、入院給付金などがあります。なお、医療費を補てんする保険金等の金額が確定申告の提出時に確定していない場合、見込み額にて算出します。後日、見込み額と確定額が異なった場合には、医療費控除額を訂正することになります。

【参考】保険金を受け取ったら医療費控除の計算はどうなる?

高額な医療費がかかる出産や入院。医療費控除はどうなる?

高額な医療費の支出があり、社会保険面の制度と税制面の制度の両方に影響してくる代表例が、出産あるいは入院にかかわる場合でしょう。●出産にかかわる医療費控除のポイント

出産にかかわる医療費については、出産費用のほか、妊娠と診断されてからの定期健診(妊婦健診)や検査などの費用、通院費用も医療費控除の対象となります。

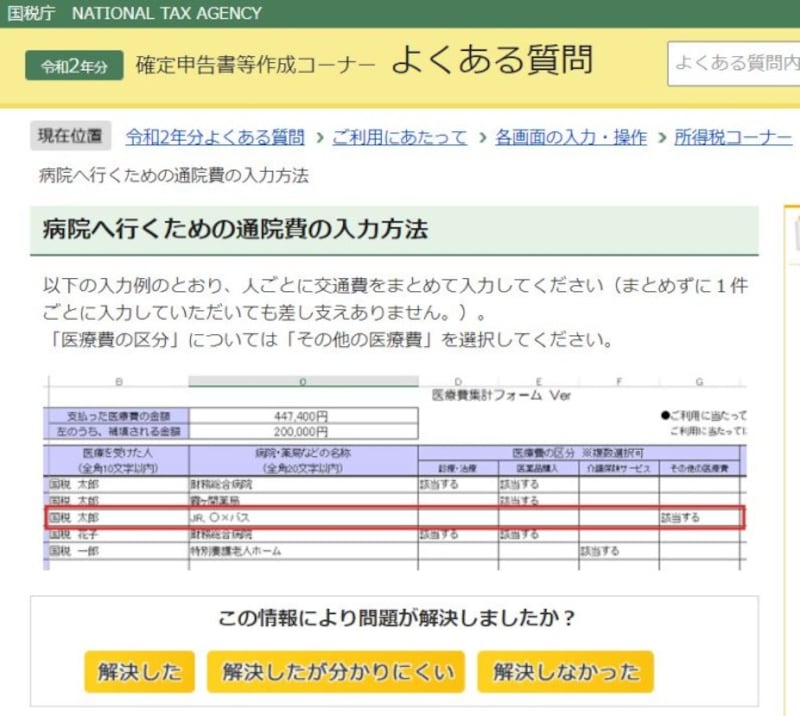

公共交通機関を利用した通院費用については、領収書がなくても表計算ソフトなどを利用してとりまとめておくと、医療費控除の明細書に記入するとき便利です。

公共交通機関でなくても、出産により緊急で入院することになりタクシーを使ったなど、通常の交通手段によることが困難という通院費用も、医療費控除の対象とできますし、また、子どもの通院に母親が付き添う場合のように、患者の年齢や病状からみて、患者を一人で通院させることが危険な場合には、患者の通院費のほかに付添人の交通費も医療費控除の対象となります。

国税庁の集計フォームでまとめて入力することもOKです (出典:国税庁HPより)

また、社会保険面の制度にて支給される出産育児一時金や家族出産育児一時金などは、前出の通り「医療費を補てんする保険金等」に該当します。正味支出医療費を算出するにあたっては差し引かなくてはいけない点も注意しましょう。

【参考】出産における医療費控除の対象

●入院にかかわる医療費控除のポイント

入院をともなう高額な医療費については、高額療養費の対象にも医療費控除の対象にもならないものがある点に注意しましょう。具体的には、入院時の寝巻きや洗面具など身の回り品の購入代金、病院に支払うテレビや冷蔵庫の賃借料、本人や家族の都合だけで個室にした場合の差額ベッド代などです。

一方、医療費控除の対象には含まれるが、高額療養費の対象に含まれないものの具体例には、入院患者の食事代などがあげられます。

また入院にかかわる医療費に関しても、社会保険面の制度上、公的医療保険から支給される高額療養費や損害保険契約や生命保険契約に基づく入院給付金などは「医療費を補てんする保険金等」に該当します。正味支出医療費の算出にあたっては差し引かなくてはいけません。

【参考】医療費控除、入院しても対象外のものは何?

高額な医療費がかかった場合は、社会保険面の制度と税制面の制度とを分けて考えるといいでしょう。

▼医療費控除を受ける手順はこちら

書類の入手方法:医療費控除を申請したい!用紙はどこで入手できる?

申請のダンドリ:医療費控除っていつまでに何をする?申請方法まとめ

書類の作成方法:医療費控除の申告方法と明細書の書き方

締め切り・期限:医療費控除の確定申告はいつからいつまで?還付申告は「2021年1月」からできる

【関連記事をチェック】

確定申告って何? 意味や仕組み、2021年確定申告の注意点!

会社員・公務員も確定申告は必要?確定申告と年末調整はどう違うのか

お金が戻る!2021年版 確定申告