【わかりやすく解説】高額療養費制度は高額な医療費の負担を軽くするもの

病気やケガをすると、治療費が高額になるのではないかと心配になるものです。そのため、多くの人が医療保険やがん保険に加入し、経済的負担への備えをしていますが、公的な健康保険にも医療費が高額になった場合に負担を軽減できる「高額療養費制度」があります。医療費の自己負担割合は通常3割ですが、重い病気などで長期間入院したり通院したりすると、自己負担が高額になってきます。高額療養費制度はこのような場合の負担を軽減するために、一定の金額(自己負担限度額)を超えた部分について、健康保険から払い戻しを受けることができます。

病気やケガの治療で出費がかさんだ……そんなときは高額療養費制度を思い出して!

医療費控除との違いは確定申告の有無

医療費控除と高額療養費制度は、どちらも経済的負担を軽減できるありがたい制度です。ただ、2つは全くの別物です。医療費控除は、1年間に支払った医療費に対して一定の所得を控除してくれる(結果として税負担の軽減)所得控除のひとつで、窓口である税務署への確定申告が必要になります。

高額療養費制度は、1カ月ごとに支払った医療費が限度額を超えた場合、超えた分を支給してもらえる制度で、窓口は健康保険(国民健康保険や健康保険組合等)になります。

平成27年1月に自己負担限度額が変更

高額療養費制度は70歳未満と70歳以上で限度額が異なります。ここでは70歳未満の場合について説明します。平成27年1月診療分から自己負担限度額の所得区分が5つに増え、限度額も変わりました。●ひと月あたりの自己負担限度額

【1】生活保護の被保険者や住民税非課税の人

3万5400円

【2】

健保で標準報酬月額28万円未満/国保で年間所得210万円以下の人

5万7600円

【3】健保で標準報酬月額28万円以上53万円未満/国保で年間所得210万円超600万円以下の人

8万100円+(医療費-26万7000円)×1%

【4】健保で標準報酬月額53万円以上83万円未満/国保で年間所得600万円超901万円以下の人

16万7400円+(医療費-55万8000円)×1%

【5】健保で標準報酬月額83万円以上/国保で年間所得901万円超の人

25万2600円+(医療費-84万2000円)×1%

●例

同じ人が同じ月内に同じ医療機関で、医療費が100万円(自己負担は3割の30万円)かかった場合

【1の人】

自己負担限度額3万5400円、戻ってくる額26万4600円

【2の人】

自己負担限度額5万7600円、戻ってくる額24万2400円

【3の人】

自己負担限度額8万100円+(100万円-26万7000円)×1%=8万7430円、戻ってくる額21万2570円

【4の人】

自己負担限度額16万7400円+(100万円-55万8000円)×1%=17万1820円、戻ってくる額12万8180円

【5の人】

自己負担限度額25万2600円+(100万円-84万2000円)×1%=25万4180円、戻ってくる額4万5820円

自己負担限度額の計算方法は?

自己負担限度額を計算する上では、以下のルールがありますので注意してください。●月ごと(1日~月末)に計算し、月がまたがった時は別計算

●病院、診療所および診療科ごとに別計算

●同じ医療機関でも医科と歯科は別計算

●入院と通院も別計算

●入院時の食事代や差額ベッド代、先進医療にかかる費用、歯科の自由診療にかかる費用等は対象外

●世帯合算の場合

同じ世帯で同じ月内に複数の人が自己負担額21,000円を超えた時は、それらを合算して計算します。

●多数該当の場合

過去12カ月以内に3回以上、高額療養費制度で支給されている場合は、4回目から自己負担限度額が2万4600円~14万100円に下がります。

●厚生労働大臣の指定する特定疾病の場合

「血友病」「人工透析治療が必要な慢性腎不全」「血液凝固因子製剤の投与に起因するHIV感染症」については、特定疾病療養受療証が交付され、その治療にかかる一部負担金は月1万円が限度となります。

※健康保険組合によっては、負担を軽減させるために独自の付加給付をおこなっている場合もあります。加入している健康保険組合に一度確認してみると良いです。

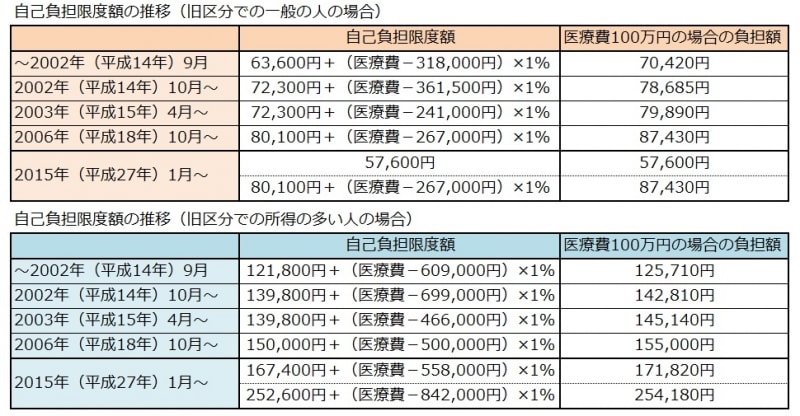

自己負担限度額の推移

医療制度全体では「人口構成や就業構造等の構造変化へ柔軟に対応し、経済・財政均衡のとれた、安定的で持続可能な医療保険制度を構築し、将来にわたり国民皆保険制度を堅持する」ことが、基本的な考え方となっています。その中で、医療費を適正化するために高齢者の医療費負担を増やしたり、生活習慣病を未然に防ぐ施策を取り入れたりしつつ、高額療養費制度については自己負担限度額を引き上げてきています。

高額療養費の自己負担限度額の推移

2003年(平成15年)4月は健康保険の内容が大幅に改正された時期です。この時から多くの人の健康保険が3割負担となりました。

今までどのように変更されてきたかをイメージしやすくするために、ひと月で医療費が100万円(自己負担は3割の30万円と仮定)かかった場合の、自己負担額を計算しておきました(表を参照)。

所得区分が旧区分で一般の人に該当する場合は、徐々に自己負担限度額が上がり負担増になっているものの、一部の層では2015年から負担減となっています。旧区分で所得の多い人に該当する場合の特に所得の高い層においては、一気に10万円近くも負担増となっています。

高額療養費制度は、高額な医療費負担への備えとしてとても有用な制度です。しかし、今後も自己負担限度額が見直される可能性は高いです。公的な制度と共に民間の医療保険なども活用しながら、安心できる備えを確保しておくと良いでしょう。

【関連記事】

高額療養費制度の利用法(知らないと損する!?)

高額療養費と医療費控除の関係