【ガイドが動画でわかりやすく解説します】

《目次》

・サラリーマン世代の医療費の額と疾患とは

・サラリーマン世代の医療費自己負担は3割です

・医療費の1か月当たりの自己負担には上限があります

・高額療養費の対象とならない費用は全額自己負担です

・差額ベッド代は地域や病院によってバラつきがあります

・入院中の食事代自己負担は全国一律です

・先進医療の費用は厚生労働省のホームページを参考に

・そのほかにかかる費用には何がある?

・まとめ

サラリーマン世代の医療費の額と疾患とは

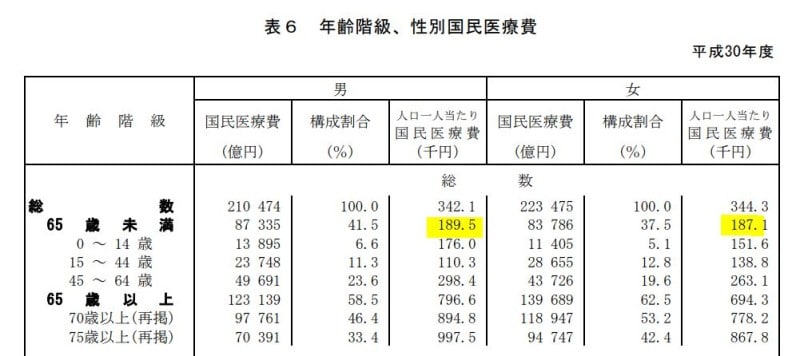

厚生労働省が発表した平成30年度の国民医療費データでは、65歳未満の人にかかる費用の割合は全体の約4割であり、一人当たり医療費に換算すると男女とも19万円弱と報告されています。

サラリーマン世代の一人当たり医療費は男女ともに19万円弱です

年代別の疾患分類別罹患順位

サラリーマン世代の医療費自己負担は3割です

このような医療費のデータをみると、金額の大きさに不安になる方が多いかもしれません。しかしながら、公的な健康保険(健康保険組合、協会けんぽ、国民健康保険)に加入している人なら窓口で負担する割合は6歳(就学児)~70歳未満ならば3割であり、先ほど示した金額を全額自己負担するわけではありません。医療費の1カ月当たりの自己負担には上限があります

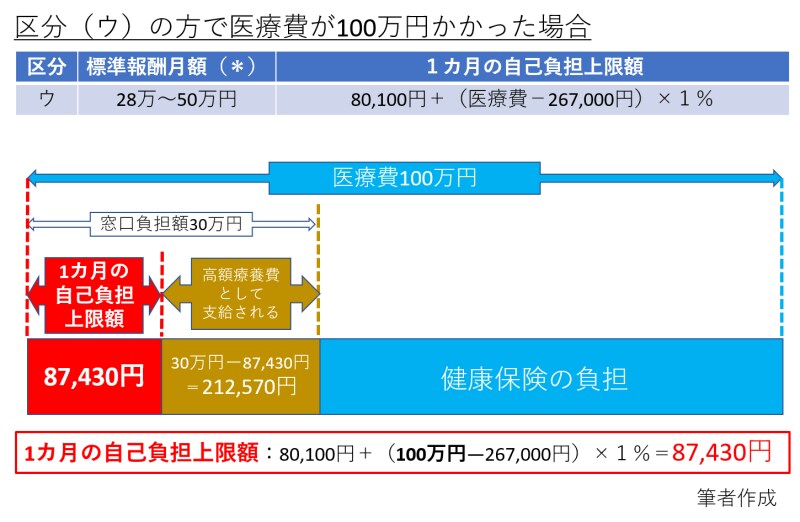

たとえ3割の自己負担とはいえ、大きな手術をしたり入院が長引いたりすると、それなりに負担額は大きくなるかと思います。そのため健康保険では1カ月の自己負担上限額が定められており「高額療養費制度」と呼ばれています。これは1カ月の自己負担額が定められた上限額を超えた場合、超えた額が後日加入している健康保険から払い戻される制度です。上限額はその方の年齢・所得区分によって決まっており、70歳未満の方なら以下の表のとおりです。

医療費自己負担額には1か月あたりの上限額が決められています

例えば所得区分が(ウ)にあたる方が手術、入院などによって月の医療費が100万円かかった場合の自己負担上限額は以下の例のようになります。

100万円の医療費がかかっても自己負担額は9万円程度で済みます

この例では月の医療費は100万円かかっていますが、窓口での負担は3割の30万円。そのうち上限を超える額は高額療養費制度により支給され1カ月の自己負担上限額は8万7430円となります。

つまり自己負担額を1日当たりに換算すると8万7430円÷30日≒2914円で済むことになります。

また健康保険組合によっては1カ月あたりの自己負担上限額に独自の上限額を定める、付加給付制度(注1)を取り入れているところもあります。その場合は1日の自己負担額はさらに少なくて済みますので、健康保険組合に加入している方は窓口に問い合わせをお勧めいたします。

(注1)協会けんぽや国民健康保険にはこの制度はありません。

高額療養費の対象とならない費用は全額自己負担です

高額療養費制度により1カ月あたりの自己負担上限が決まっていることは前述のとおりですが、制度の対象とならない以下のような費用は自己負担ですので注意してください。・差額ベッド代

・入院中の食事代

・先進医療に係る費用

差額ベッド代は地域や病院によってバラつきがあります

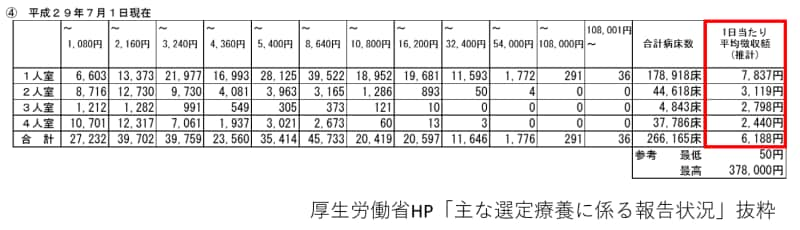

差額ベッド代は厚生労働省のデータによると、1日あたりの平均で1人部屋7837円~4人部屋2440円、全体平均では6188円となっています。

差額ベッド代は地域や病院によって違います

1人部屋では10万8000円を超える病床も36床、また1日あたり最高額は37万8000円とあり、地域や病院によってかなり異なりますので、事前にお住まいの地域の病院の差額ベッド代を調べておくことをお勧めいたします。

入院中の食事代自己負担は全国一律です

入院中の食事代自己負担額は全国一律です。平成30年4月以降は1食あたり460円(注2)となっていますので、1日3食での自己負担は1380円となります。(注2)住民税非課税世帯の方は100~210円

先進医療の費用は厚生労働省のホームページを参考に

先進医療については令和3年3月1日時点で81種類が指定されています。厚生労働省のデータでは1件あたりの金額が大きいものとして「重粒子線治療(約313万円)」や施術件数の多いものとして「多焦点眼内レンズを用いた水晶体再建術(約66万円)」など、一覧表で記載されていますので、先進医療対象の保険を考える際には参考にされるとよいかと思います。そのほかにかかる費用は何がある?

健康保険でカバーされないものとして、通院や入院にかかる交通費、入院する場合はパジャマなどの衣料費、身の回りの日用品費、部屋でのテレビ代金などがあるかと思います。このような費用は万一に備えて用意しておくのか、もしくは民間の医療保険の保険金額に上乗せするのかは、あらかじめ決めておかれるとよいかと思います。まとめ

いかがでしたでしょうか。民間の医療保険加入を考える際、公的な健康保険で不足する額を考えた上で1日あたりの保険加入額を決めれば、無駄な支出を抑えることができると思います。まとめてみますと

・サラリーマン世代(65歳未満)では新生物(腫瘍=ガン)の罹患率が高い

・70歳未満で標準報酬月額が28万~50万円の場合、1日の自己負担額は約2900円

(健康保険組合加入の方は独自の自己負担上限額が決められている場合があり確認する)

・差額ベッド代は自己負担であり1日あたり平均7837円(1人部屋)~2440円(4人部屋)

だが、地域や病院によってかなり異なる

・入院中の食事代は自己負担であり1日あたり1380円

・先進医療に係る費用は自己負担であり疾患(手術)の種類によって金額はまちまち

(先進医療対象の保険に加入の際は厚生労動省HPを参考とする)

・健康保険でカバーされない費用については事前に用意するのか、民間の保険金額に上乗せする

のかを事前に決めておく

以上のことを参考に、民間の医療保険の加入額や種類を考えてみてはいかがでしょうか。

【関連記事をチェック】

定年退職後にかかる医療費と介護費の目安はいくら?自己負担の金額とは?

妊娠や出産でもらえるお金には何がある?出産手当金や育児休業給付金をチェック

公的年金の繰り上げ受給、繰り下げ受給 結局どうしたらお得なの?

人間ドックの費用は医療費控除の対象になるの?

医療費控除で住民税は還付される?タイミングはいつ?

医療費控除とセルフメディケーション税制の違い

インプラントや歯科矯正は医療費控除の対象?

医療費控除で還付金はいくら戻る?計算方法をチェック