株の配当金の源泉徴収分は取り戻せる?

株の配当金は、所得税・復興特別所得税・住民税が源泉徴収されて支払われています。課税所得の額によっては、確定申告で配当控除の申告をすると還付金をもらえる可能性があります。配当金の受取り方と配当控除の確定申告について解説します。

株の配当金の銀行振込と配当控除の確定申告について押さえておこう!

株の配当金を銀行振込で受け取る方法

株を購入して1回目の配当金については、郵便振替支払通知書によって郵便局で受け取ることが多いようです。配当金に目もくれない短期売買の人は別として、多くの個人株主は配当金を楽しみに待っており、郵便振替支払通知書を受け取ると、郵便局に直行してしまいますが、ちょっと待って。次回から配当金を銀行振込で受け取りたい人は、郵便振替支払通知書の裏面の「名義書換代理人/同事務取扱所の電話番号」を確認し、事務取扱所に「配当金振込指定書を送ってください」と電話してください。数日後、配当金振込指定書が送付されてきますので、必要事項を記入して投函します。

これで次回からの配当金は自動的に銀行に振り込まれ、郵便振替支払通知書の代わりに「配当金振込先のご確認について」と「配当金計算書」が送られてきます。以上が従来の「配当金領収書方式」です。

これ以外に配当金は、次の3つの受け取り方式があります。

・個別銘柄指定方式

……銘柄ごとに配当金を受け取る口座を指定する。「配当金振込指定書」を提出しなくても指定の銀行口座に振り込まれるので、個別管理が可能。

・株式数比例配分方式

……複数の証券会社で株式を保有する場合、配当金が保有する株数に応じてそれぞれの証券会社の口座に振り込まれる。NISA(少額投資非課税制度)、ジュニアNISA(未成年者少額投資非課税制度)で配当金を非課税で受け取るには、この方式を選択する必要がある。

・登録配当金受領口座方式

……所有しているすべての株式等の配当金が指定したひとつの銀行口座に振り込まれる。ゆうちょ銀行の貯金口座は指定できない。手続きは利用している証券会社の窓口やホームページで行う。

配当控除と確定申告のポイント

配当金は、平成25年から令和19年12月31日まで20.315%(所得税および復興特別所得税15.315%+住民税5%)の税金が源泉徴収されています。所得の額によっては、総合課税を選択し配当控除を利用して確定申告をすると、源泉徴収された「所得税と復興特別所得税と住民税」の一部が還付されることもあります。「源泉徴収あり口座」で申告分離課税扱いを選択すると、自動的にその年末に譲渡損失と配当所得の損益通算が行われます。この場合は配当控除が受けられませんので注意しましょう。

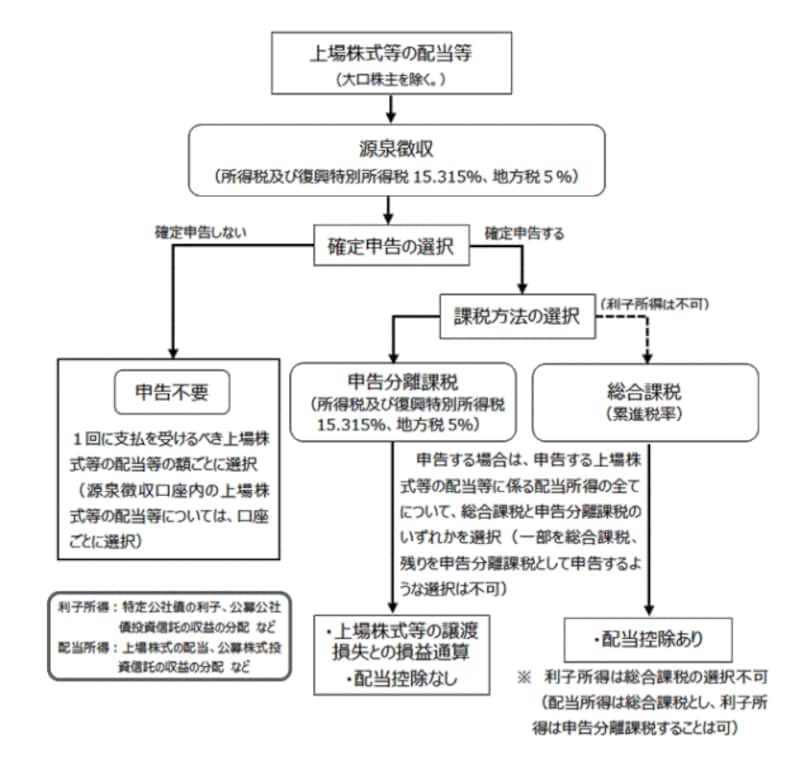

配当金への課税は、下記の図のように3通り(申告不要、申告分離課税、総合課税)があります。

出所:国税庁「No.1331 上場株式等の配当に係わる申告分離課税制度」

では、課税所得が180万円の給与所得者が配当金を2万円(源泉徴収前)受け取り、総合課税の確定申告をした場合、還付される所得税と復興特別所得税の額を計算してみましょう(計算中の*の税率は復興特別所得税を含む)。

●源泉徴収されている所得税額等

- 給与から源泉徴収されている所得税と復興特別所得税の金額=180万円×所得税率5.105%(*)=9万1890円

- 配当金の所得税と復興特別所得税の源泉徴収税額=2万円×15.315%(*)=3063円

- 源泉徴収されている税金合計額=9万1890円+3063円=9万4953円

●配当控除を受けるために確定申告した場合の所得税額等(総合課税)

- 所得税と復興特別所得税の金額=(180万円+2万円)×所得税率5.105%(*)=9万2911円

- 配当控除額=2万円×10%=2000円

- 納付する所得税と復興特別所得税の金額=9万2911円-2000円=9万911円

●還付される税金額

- 源泉徴収されている税金額=9万4953円

- 確定申告した場合の税金額=9万911円

- 還付される税金額=9万4953円-9万911円=4042円

次に住民税の還付について解説します。

確定所得税と住民税で異なる課税方式を選べるように

住民税は、一般に確定申告で選択した課税方式で計算されます。しかし、上場株式等の配当所得は、平成29年の地方税改正により、所得税とは異なる課税方式を選ぶことができるようになりました。例えば、確定申告で所得税は総合課税、住民税は申告不要制度、と言う具合です。この場合、確定申告とは別に、地方自治体に出向き住民税で使う課税方式の申告手続きをしなければいけません。

申告手続きは、地方自治体によって若干異なります。逗子市では、住民税の税額決定通知書・納税通知書が送られる日までに、所得税の確定申告とは別に「市民税・県民税申告書」及び必要書類」を提出する、となっています。町田市は、申告期限を3月15日までとしています。

申告の際には、特定口座年間取引報告書や支払通知書などの写し(確定申告で左記の資料がない場合は確定申告書の控えの写し)を添付する必要があります。詳しくは居住地の地方自治体で確認して下さい。

>>逗子市役所ホームページ「上場株式等の配当所得等にかかる住民税の申告について」

なお、総合課税や申告分離課税を選択すると、配当所得は総所得金額や合計所得金額に参入されます。これをベースに配偶者控除や扶養控除、個人住民税の非課税判定、国民健康保険料、介護保険料、後期高齢者医療保険料などの計算が行われますので、注意が必要です。

税金の負担が軽減する目安額は

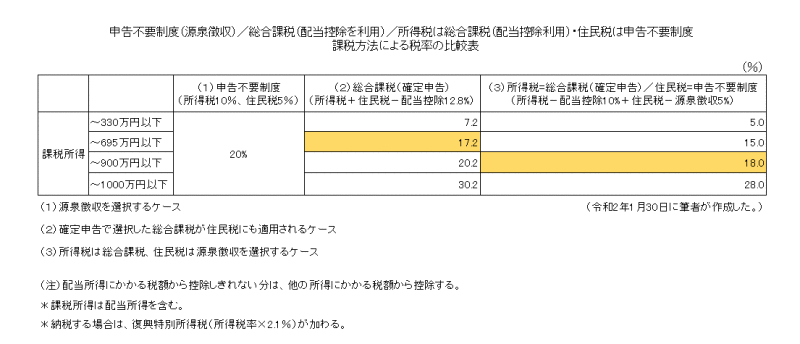

所得税と住民税の課税方式の組合せ次第で、税率はかなり異なります。還付を受けるのに一番メリットがある課税方式の組合せと課税所得は次の通りです。・所得税・住民税ともに総合課税 → 課税所得695万円以下(「20% -(7.2%あるいは17.2%」)分が還付)

・所得税は総合課税・住民税は申告不要制度 → 課税所得900万円以下(「20% -(5.0%・15.0%・18.0%のいずれか)分が還付)

なお、税率には復興特別所得税(所得税率×2.1%)を含んでいません。

配当所得は、課税方式を選べる。695万円超~900万円以下の人は、市区町村の税務窓口に行くかどうかをよ~く考えて申告しよう!

配当等を含む年間所得合計額43万円(=住民税の基礎控除額)以下の人は、確定申告するだけで源泉徴収された額全額が還付されます(基礎控除以外の控除は考慮せず)。これは簡単で、効果の大きな節約術だと思うのですがいかがでしょうか。

【関連記事】