配当金とは?

配当金にかかる税金は?

配当金額は株主総会でいくらを配当するのか決定されますので、多くは株主総会が終了する6月下旬以降に配当金が支払われます。配当金の受け取りまでに時間があくため、配当金の支払通知書が忘れた頃に送られてきて嬉しく思う人も多いことでしょう。

配当金にかかる税金はいくら?

平成25年12月末で上場株式等の配当金にかかる税金の軽減税率10%が終了し、平成26年から20%に引き上げられました。また「復興財源確保法」が施行されたことにより、平成25年から平成49年までの25年間、譲渡益・配当等の所得税額に対し2.1%の復興特別所得税が課せられることになり、平成26年以降は20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率となります。配当課税は原則、源泉徴収課税のため確定申告をする必要はありません。しかし、確定申告を行うことも可能です。

配当金にかかる税金の仕組み

配当金の課税関係には次の3つの場合があります。自分の投資状況や年収等からいずれかを選択します。- .確定申告を行わない場合~配当金等を受け取った時にかかる20.315%の源泉徴収のみにする方法(申告不要制度)。

- 確定申告で総合課税とする場合~20.315%の源泉徴収された配当金(配当所得)を、他の所得と合算して累進税率に基づき税金を計算する方法。この場合、配当控除が適用となります。

- 確定申告で申告分離課税とする場合~20.315%の源泉徴収された配当金(配当所得)を、他の所得と合算せずに税金を計算する方法。この場合、上場株式等の損失との損益通算が可能となります。

配当金の確定申告とは

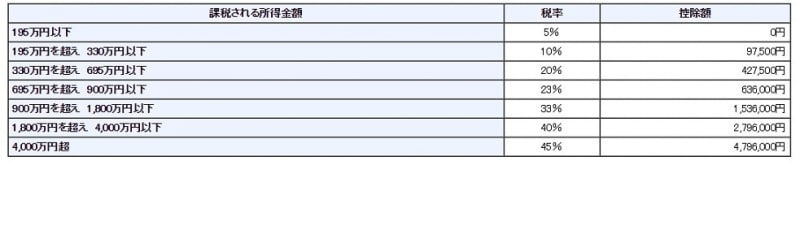

株式投資で損切りを行って損失が確定している場合には、3の申告分離課税で損益通算を行うとよいでしょう。2の総合課税では、課税される所得が多くなるほど税率が上がる超過累進課税が適用されます。課税される所得金額によって所得税率が上がり、平成27年以降は5%から45%まで段階的に上がっていく仕組みになります(下図参照)。一概には言えませんが、20.315%の源泉徴収税率とどちらが高いか低いかで、1か2を選択するとよいでしょう。住民税は所得金額に応じて金額は変動します。所得税額を調べたい方は確定申告のホームページ「確定申告書等作成コーナー」で入力して、試算してください。

累進課税の税率

NISAに、新たにジュニアNISAが登場

個人投資家への税制優遇策としてNISA(少額投資非課税制度)が平成26年から始まりました。NISA口座では、年間120万円(投資した年から5年間)までの非課税投資枠から得られた譲渡益、分配金・配当金に対して非課税になります。なお、損益通算はできませんので注意が必要です。そして、NISAで上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前に登録しておかなければなりませんので注意が必要です。

さらに、ジュニアNISA(20歳未満の口座開設が可能。年間80万円)が始まりました。ジュニアNISAについても、最大5年間は非課税になります。ですが、原則として未成年者が18歳になるまでは現金、株式は払出しが行えません。非課税につられて安易に利用してしまうと、教育資金の引き出しが行えないという事態に陥る場合もあるかもしれません。ジュニアNISAについてはよく考えて利用しましょう。

【関連記事】

特定口座の活用で確定申告を楽にしよう!

株の売買にかかる税金と確定申告の方法

株で損が出たら確定申告を!期限後でもしておこう