固定資産税とは土地や家屋など固定資産を所有する人に市町村が課する税金

固定資産税とは、毎年1月1日に土地や家屋といった固定資産を所有している人に市町村が課する税金です。

固定資産税は、マイホームや土地を持っている人は必ず払うもの

固定資産税は賦課(ふか)課税制度といって、地方自治体が税額を計算し、納税通知書を送ってくるということもその特徴のひとつです(その後の支払い納期については「固定資産税の支払い納期っていつまで?」を参照)。

<固定資産税 目次>

固定資産税の対象になるもの……土地・家屋・償却資産

固定資産税は、土地、家屋および償却資産が課税の対象となります。償却資産とは、会社や個人事業主が事業を行うために使用している構築物、機械、器具、備品などのことをいいます。これらも固定資産税の課税対象になりますが、ここでは主に、土地や家屋にかかる固定資産税の計算の仕組みについて解説します。固定資産税の計算方法

固定資産税は下の計算式の通り、固定資産を評価の上、その価格をもとに課税標準額を算定し、税率をかけて求められます。固定資産税の計算式=固定資産税評価額(課税標準額)×1.4%(標準税率)

●固定資産税評価額

固定資産税の計算のポイントは、実際の売買価格ではなく「課税標準額」という独自の評価額を計算に用いる点です。まず、固定資産税評価額とは、総務大臣が定めた固定資産評価基準に基づいて行われ、市町村長がその価格を決定します。さらに、この価格をもとに課税標準額が算定されます。

しかし、住宅用地のように課税標準の特例措置が適用される場合や、土地について税負担の調整措置が適用される場合は、課税標準額は価格より低く算定されます。

●固定資産税率

固定資産税の税率は、一律、課税標準額に対して「1.4%」となります。ただし市町村の判断により、財政上、特に必要があるときはこれを上回った税率を課することもできます。ただし、1.7%を超える税率となる場合には、市町村の議会によって納税者からの意見聴取がなければならないとされています。

●固定資産税の軽減

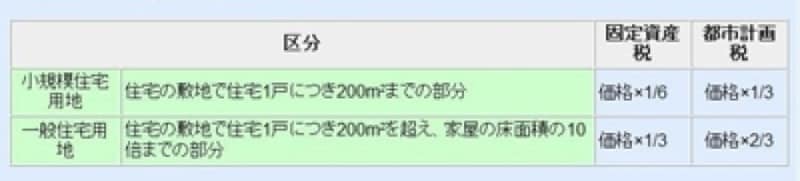

住宅用地については、その税負担を軽減する目的から、課税標準の特例措置が設けられています。住宅用地の区分は小規模住宅用地(住宅1戸あたり200平米以下)と一般住宅用地(住宅1戸あたり200平米を超え、家屋の床面積の10倍までの部分)とに区分し、以下のような分類で課税標準額が軽減されています。

小規模住宅用地

- 固定資産税 価格×6分の1

- 都市計画税 価格×3分の1

- 固定資産税 価格×3分の1

- 都市計画税 価格×3分の2

住宅用地の固定資産税の減額(概要。表は国税庁ホームページより)

【参考】新築住宅等に対する固定資産税の減額措置とは

●免税点制度とは

固定資産税は課税標準額が僅少であると課税されません。具体的には、所有する土地、家屋それぞれの課税標準額が次の金額に満たない場合です。

- 土地 30万円

- 家屋 20万円

土地・家屋の固定資産評価を決める方法

ここからは、土地・家屋のそれぞれの固定資産税評価額の求め方について見てみましょう。固定資産税の計算のポイントは、実際の売買価格ではなく「課税標準額」という独自の評価額を計算に用いる点でした。よってここで用いる土地・家屋の価格も、実際の取引価格ではなく、総務大臣が定めた固定資産評価基準にもとづいて算定された課税標準額となります。

●土地の固定資産評価

固定資産税における土地の固定資産評価は、総務大臣の定める固定資産評価基準によって算出されます。具体的には納税者間における税負担の公平に資するため、3年ごとに評価の見直しを行っています。

このような作業を評価替えと言いますが、東京都の場合、直近では平成30年度がこの基準年度でした。したがって、令和元年度および令和2年度は、原則として基準年度、つまり、平成30年度の価格を据え置きますが、新築、増改築等のあった家屋や、分筆あるいは合筆等のあった土地など基準年度の価格によることが適当でない場合は、新たに評価を行い、新しい価格を決定することとされています。

算定方法ですが、画地計算法といい主要な選定した街路に路線価を付します。その選定した街路に沿接する宅地のうちから奥行、間口、形状等からみて標準的なものと認められる宅地(標準宅地)を選定し、単位地積あたりの評価額が算出されます。この方法に準ずる形で、個別の土地についても固定資産税評価額が決定するという仕組みです。

●家屋の固定資産評価

固定資産税における家屋の固定資産評価も、総務大臣の定める固定資産評価基準によって算出されます。家屋の場合では、再建築費(価格)を基準として評価する方法(再建築価格方式)を採用しています。

この再建築価格方式とは、評価の時点において、評価の対象となった家屋と同一のものをその場所に新築するものとした場合に必要とされる建築費(再建築費評点)を求め、その家屋の建築後の経過年数に応じた減価(経年減点補正率)を考慮し、その家屋の価格を求めるものです。具体的には以下の算式のとおりです。

単位当たり再建築費評点×経年減点補正率×床面積 ×評点一点当たりの価額

この評価額が固定資産課税台帳に登録され、課税標準額となります。

【具体的な計算例はコチラへ】

固定資産税・都市計画税の計算方法と計算例

固定資産課税台帳の閲覧制度

上で紹介したように、土地の固定資産評価も家屋の固定資産評価も、総務大臣の定める固定資産評価基準によって算出され、固定資産課税台帳に登録されています。この登録された価格について、納税者が、その価格が適正であるかどうかを、他の土地・家屋と比較できるようにする制度があります。この制度のことを「縦覧」といいます。東京都23区内の場合、令和2年度の縦覧期間は令和2年4月1日(水)から6月30日(火)までです。固定資産の価格に不服がある場合は「審査申出」

固定資産課税台帳に登録された価格に不服があれば、固定資産評価審査委員会へ審査の申出をすることができます。●審査申出の対象

評価替えが行われる年度を基準年度といいますが、上記で述べたように、平成30年度は基準年度に当たるため、すべての土地及び家屋について固定資産課税台帳に登録された価格が、審査の申出の対象となります。

なお、償却資産については、年度にかかわらず、すべての償却資産について固定資産課税台帳に登録された価格が、審査の申出の対象となりますが、ここでは割愛します。

●審査申出をできる期間

固定資産課税台帳に固定資産の価格等を登録した旨の公示日(令和2年度は4月1日)から、納税通知書の交付を受けた日後3カ月以内に行うこととなります。

●審査申出の手続き

固定資産評価審査委員会事務局あてに、審査申出書を提出もしくは郵送します。

審査申出書(土地)の書式サンプル。画像は東京都主税局HPより

東京都の場合、審査申出書には以下の事項を記載します。

- 審査申出人の氏名および年齢または名称ならびに住所

- 審査申出に係る処分

- 審査申出に係る処分があったことを知った年月日

- 審査申出の趣旨および理由

- 都税事務所長の教示の有無およびその内容

- 審査申出の年月日

税額など、課税内容に疑問や不服がある場合は「審査請求」

課税内容に「疑問」があれば、その固定資産が所在する市税事務所(東京都は都税事務所)に問い合わせます。課税内容について「不服」があるときは、「審査請求」として不服申し立てをすることになります。●審査請求ができる対象

都税の課税や徴収などの処分に不服がある場合。

●審査請求ができる期間

原則、処分があったことを知った日の翌日から起算して3カ月以内です。

●審査請求の手続き

固定資産の価格の審査申出と同じく、審査請求書を提出します。

固定資産税は賦課(ふか)課税制度といって、地方自治体が税額を計算し、納税通知書を送ってくるという税の徴収方法となっています。したがって、税額に疑問を感じたら縦覧に出向くなどして、アクションを起こすことも重要です。

▼固定資産税の支払い方についてはこちら

▼固定資産税には意外な落とし穴も… 【編集部オススメの税金関連動画】