固定資産税とは? 固定資産税・都市計画税の計算方法を解説

固定資産税および都市計画税(※)とは、毎年1月1日に土地や家屋といった固定資産を所有している人に対し、市区町村が課す税金です。基準日は1月1日と決められているので、1月2日以降に売買・相続等で所有者が変わっても、月割り課税になることはありませんし、納税義務者が変更になることはありません。

固定資産税・都市計画税のの計算方法とは

「1月1日の所有者に全額課税され、全額納付する義務がある」これが固定資産税・都市計画税のルールのひとつです。

固定資産税・都市計画税で用いられている「賦課課税方式」とは

所得税における確定申告や法人の決算における法人税の申告は、申告納税方式が用いられています。つまり、納税義務者である個人や法人が、自ら税額を計算し、申告・納税することを前提としています。これに対し、固定資産税は賦課課税制度といって、地方自治体が税額を計算し、納税通知書を送ってくるものです。自ら計算する必要はないものの、地方自治体が誤った固定資産課税を行った場合、それに気付かなければ、その間違った固定資産課税が放置されることになります。そこで所有者自身が固定資産税・都市計画税の計算方法を押さえておくことが大切です。

固定資産税・都市計画税の「課税標準額」とは

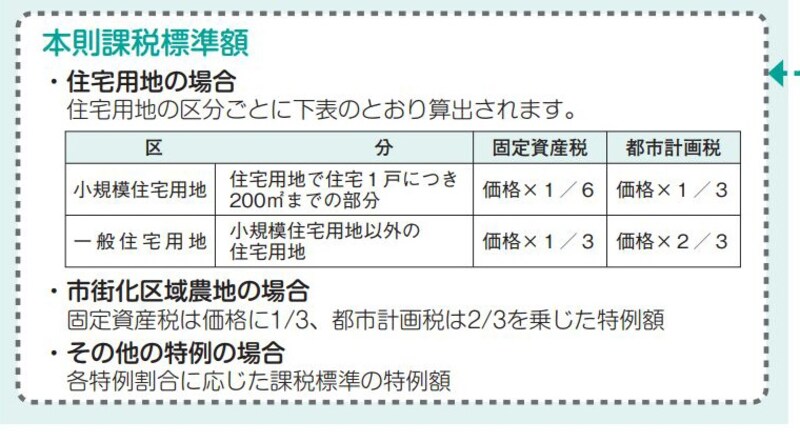

固定資産税は、固定資産の価格をもとめ、それに基づいて課税標準額を算定するところからスタートします。固定資産の価格とは、総務大臣が定めた固定資産評価基準に基づいて評価された額を知事又は市町村長が決定し、固定資産課税台帳に登録したものをいいますが、下記の図表のように住宅1戸あたりの面積が200平米までの住宅用地であれば- 固定資産税×1/6

- 都市計画税×1/3

住宅用地の固定資産税と都市計画税の減免イメージ(出典:東京都資料より)

土地の固定資産税・都市計画税の計算方法

それと、市区町村から送付されてくる固定資産税の納税通知書には、必ず前年度の課税標準額が記載されているので注意してみてください。

土地の固定資産税・都市計画税の算定事例 (出典:東京都主税局)

■土地の固定資産税の計算例

上記図表のように負担水準といって、前年度と今年度の課税標準額とを比較し

- 675万円/750万円=90%……負担水準額 上記図表(3)欄参照

- 前年度課税標準額+(今年度本則課税標準額×5%)

ここでの課税標準額(税率が課される金額)ですが、負担調整措置額は本則課税標準額を上回ることはなく、一方、本則課税標準額の20%より小さいということにもあてはまらないので、結果として、負担調整措置額が令和元年度の課税標準額として算定されている事例です。

- 712万5000円×1.4%=9万9750円……上記図表(6)欄参照

■土地の都市計画税の計算例

土地の都市計画税の算定方法も仕組みは固定資産税の算定方法と似ているといえるでしょう。

前年度の課税標準額と今年度の課税標準額とを比較し

- 1470万円/1500万円=98%……負担水準額 上記図表(9)欄参照

この設例では

- 1500万円×0.3%=4万5000円……上記図表(11)欄参照

家屋の固定資産税・都市計画税はこう計算する

家屋の固定資産税・都市計画税は前年度と比較するということがそもそもないので、価格がそのまま課税標準額となります。下記、事例では令和元年度価格600万円がそのまま課税標準額にスライドしていることがわかると思います。

家屋の固定資産税・都市計画税の算定事例 (出典:東京都主税局)

そこに固定資産税率1.4%、都市計画税0.3%が課せられているのでそれぞれ

- 600万円×1.4%=8万4000円(東京都の場合は都条例でさらに1/2軽減が行われている)……上記図表(3)欄参照

- 600万円×0.3%=1万8000円……上記図表(8)欄参照

固定資産税・都市計画税の納税額は

したがって、この設例の最終的な固定資産税・都市計画税の納税額は- 土地の固定資産税=9万9750円

- 土地の都市計画税=2万2500円

- 家屋の固定資産税=4万2000円

- 家屋の都市計画税=1万8000円

この金額が端数調整され

- 第1期 2019年7月1日

- 第2期 2019年9月30日

- 第3期 2019年12月27日

- 第4期 2020年3月2日

というように年4回、納付期限ごとに納めることとなるのが固定資産税・都市計画税の納税実務となります。

【関連記事】