|

| 確定申告は、終わった後が重要です。 |

また、“税金で取られるくらいなら経費で使おう!”とばかりに、年末に大きな買い物をして、“これゾ節税~♪”としたり、していませんか?

記事コラム「経理に強いと利益が上がる!」に書きましたが、経理をやる目的には、2つありました。

1: 売上と経費を記録して儲かっているかどうかチェック!

2: 納税義務を果たすために年間所得をキチンと把握する。

実は、重要なのは1番の方です。国へ所得税をいくら払うかを計算するために、決算をやるわけではありません。1年の収支を集計して、本当に儲かっているのか、そして、利益は妥当なものなのかをチェックして、現在の仕事のやり方を見直すことこそ、本来の目的であると言えます。

そして、問題があるのなら、その打開策を講じなければいけません。そうしなければ、“困った現状”は、何も変わりません。そこで、確定申告時に作成した「決算書」のデータから、経営分析する方法をご紹介します。

個人事業の決算書とは

各データを分析する前に、決算書に書かれている内容について確認しておきたいと思います。個人事業主が作成する決算書には、申告の種別により、以下の2種類があります。■個人事業主が作成する決算書

| 種 別 | 決算書 | ||

| 青色申告 | 損益計算書 | 貸借対照表 | ※65万の特別控除を受ける場合は、「貸借対照表」を作成する。 |

| 白色申告 | 収支内訳書 | ||

■「損益計算書」(収支内訳書)

年間売上高と経費を記載。<売上-経費>で利益を算出して、一年間の営業成績を表わします。

■「貸借対照表」

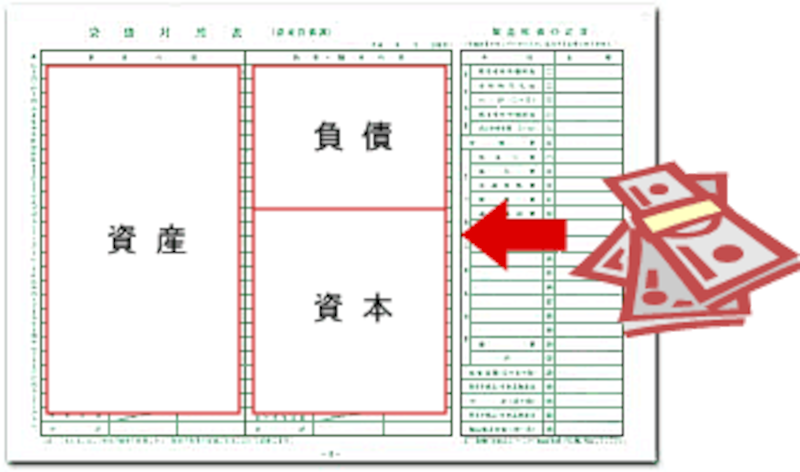

事業年度末(12月31日)の、財政状態を表わすものです。複式簿記を行うことで作成が可能となります。「資産」(左側)と「負債」「資本」(右側)の3つから構成され、左右の合計が、常に等しくなるので、バランス・シートと呼ばれています。

「貸借対照表」は、馴染みがない分、なかなかピンときませんが、“お金の流れ”で捉えると、イメージがつかめると思います。お金は右の方から流れてくる感じです。右側の「資本」と「負債」は、事業に使ったお金をどこから調達したか。それを、自己資金と他人からの借金かで分けます。そして、左側では、それらを何に投下し、どう運用しているのかを表わします。内訳は、現金や預金、有価証券、固定資産等となります。

決算書は、年に1度の事業の健康診断のようなものです。次ページへ続きます>>