年末調整をすると税金が戻ってくる!? 還付金はいつ戻る?

年末調整で戻ってくるお金の仕組みは?

【動画でわかりやすく年末調整で還付金をもらえる人について解説します】

その理由を、年末調整の仕組みをおさらいしながら解説し、どんな人が還付金をもらえるのかを挙げていきます。

<年末調整の還付金 目次>

※確定申告(還付申告)をしたときの還付金については「還付金はいつ振り込まれる?どの銀行口座でもよい?」をご覧ください。

源泉所得税は強制徴収?

例えば独身の人で、健康保険料や厚生年金保険料など社会保険料を控除した後の給与が月8万8000円以上なら、毎月の給与から所得税を天引きする決まりになっています。この「天引き」は「源泉徴収する」ともいいます。「源泉徴収義務取引」といって、税務上で規定されている一定の取引では、支払額総額を相手先(この場合はそこで働いている人)に支払うことはできず、所得税を天引きしなくてはいけません。これは個人事業主であろうと会社組織であろうと、勤務先に課せられた義務です。このことを総じて源泉徴収義務といいます。

したがって、「本来、源泉徴収すべきであった取引において源泉徴収しなかった」ことは税法上、違法となってしまうのです。

源泉所得税は税金の前払い

源泉徴収義務取引のひとつなので、給与から源泉徴収されてしまうのは仕方ありません。しかし、給与支払時に差し引かれる源泉所得税はあくまで概算払い。正しい金額ではありません。例えば飲み会に参加した場合、前もって会費が徴収された上に「急に参加人数が増えた」というケースもあるでしょうし、あるいは「思ったより酒代がかかってしまった」なんてこともあるでしょう。「急に参加人数が増えた」というケースでは「会費に余裕が出たので返します」となる場合や、「思ったより酒代がかかってしまった」というケースでは「追加で○○円お願いします」といったことに出くわした人もいるでしょう。そんな状況をイメージしてみてください。

この場合の「前もって徴収された会費」に相当するものが、毎月の給与から差し引かれている源泉所得税です。

このように、源泉所得税は決して正確な金額とはいえません。事前に知りうる情報内において決まっていることなので、超過額や不足額が生じることもあるのです。

源泉徴収税額とは?勤務先は何をもとに源泉所得税の額を決めている?

では、勤務先はどのような情報を事前に知っていて、源泉所得税額を差し引いているのでしょうか。先ほど、「独身で、社会保険料控除後の給与が月8万8000円以上なら、毎月の給料から源泉所得税を差し引かなければならない」と述べました。実はここに、あるキーワードが隠されています。「独身」と「社会保険料控除後の給与」という情報です。勤務先としては、「独身か既婚か」「子どもがいるのかいないのか」といった情報は「扶養控除等(異動)申告書」の記入内容からわかります。また、「社会保険料控除後の毎月の給与」は、自社で給与計算をしているなら、給与台帳等から簡単に知ることができるはずです。

裏を返せば、源泉所得税の額は、下記2点のみしか考慮されていないのです。

- 配偶者を含めた扶養親族等の数

- 社会保険料控除後の毎月の給与

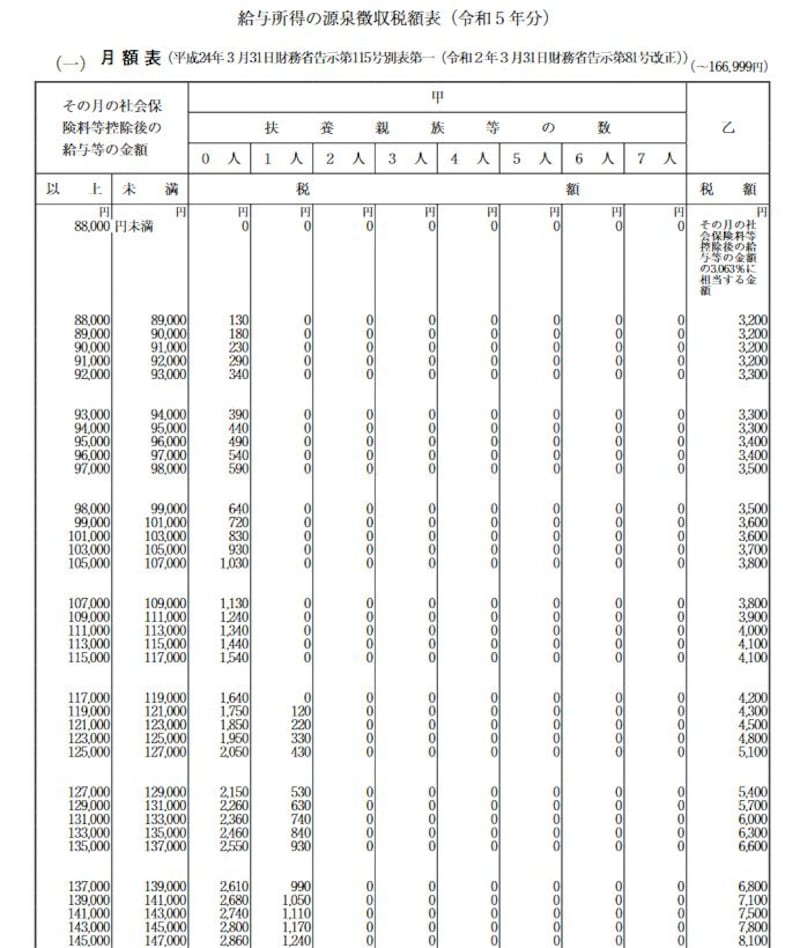

令和5年分給与所得の源泉徴収税額表 抜粋(出典:国税庁資料より)

※画像は、参考までに、令和5年分の給与所得の源泉徴収税額表(月額表)の抜粋を載せています。給与所得控除などの税制改正が行われるたびに税額が変更になっています。

年末調整で還付金をもらえる人とは

本来、所得税を正しく計算するのに考慮すべき所得控除は15種類あります。しかし、給与計算で源泉所得税を天引きする際、多くの場合、社会保険料控除・配偶者控除・配偶者特別控除・扶養控除の4種類しか考慮されていません。なお、2020年以降の年末調整より、給与所得控除が縮小されている税制改正の影響を受け、配偶者控除、配偶者特別控除、および扶養控除の合計所得金額要件がそれぞれ10万円ずつ引き上げられていますので注意してください。

したがって、年末調整で還付金をもらえるのは、次のような人です。

■生命保険や地震保険に加入している

生命保険料控除や地震保険料控除が適用されます。

■最近、結婚した

年末調整で扶養控除等(異動)申告書を提出した後、(一定の所得金額以下の人と)結婚したようなケース。給与計算の段階で配偶者控除や配偶者特別控除が正しく適用されていない可能性があります。

■社会保険料を自分で払った

手取りの中から親族の社会保険料を払っているなど、給与天引き以外にも支払っている社会保険料がある人。社会保険料控除の適用を受けられます。

■シングルマザー、シングルファーザーになった

要件を満たせば、寡婦控除あるいはひとり親控除の適用を受けられます。ひとり親控除というのでは2020年以降より新設された所得控除ですが、未婚であっても生計を一にする子を有していて、合計所得金額500万円以下であれば男女の区別なく受けられる所得控除です。

■本人が障害者、または家族に障害者がいる

要件を満たせば、障害者控除(特別障害者含む)の適用を受けられます。

ポイントとなるのは、源泉所得税が差し引かれるときには考慮されていない控除に気付き、年末調整の際、きちんと書類等に記載し、勤務先に知らせる、ということです。

「お酒を飲んだ人とあまり飲まなかった人とでは差をつけよう」というのはよくあることではないでしょうか。これと同じように納税者個人個人の事情にあわせ税額の負担を調整しようという作業が年末調整なのです。

税額が多いからといって還付金も高くなるとは限らない

毎月の給与から天引きされる源泉所得税は、少し多めに計算されています。そのため、たいていの場合、還付されるケースが多くなるというのは事実です。しかし、同じような年収の人が年末調整の大小だけで「あの人は自分よりも還付金額が多かった。会社側の処理が間違っているのではないか」と考えるのは早計です。上記のように、給与計算の段階では把握できない個人個人の事情があるのかもしれませんし、もともと、源泉所得税が正しく徴収されていれば、超過額や還付金額といった誤差は少なくなります。

飲み会の事例に置き換えると「会費に余裕が出たので返します」ということだけで、「今日の飲み会は安く済んだ」ということにはならないのと同じなのです。

年末調整の還付金が振り込まれるのはいつ?

年末調整後に還付金がもらえるタイミングは、12月の給料日が一般的。給与に上乗せされて支払われます。会社によっては1月になるケースもあるようです。なお、給与明細に「年末調整」もしくは「年末調整還付額」(あるいは「年末調整不足額」)といった欄があり、そこに還付金額(あるいは不足額)が記載されていることが多いようです。

【関連記事】