退職者の源泉徴収票は年末調整されていない、そのデメリットとは

年末調整の対象者となる人とは、読んで字のごとく「年末」に在職している人で年収が確定している人です。このことは「年末調整の対象者となる人、ならない人」で解説しました。では、年末調整の対象者から外れると、どのようなデメリットを受けるものなのでしょうか。

【年の途中で退職したままの人の年末調整はどうする?動画で解説】

<目次>

ポイントは以下の2つで、給与から余分な所得税が天引きされたままとなってしまうことです。

- 源泉所得税額が概算で計算されている

- 給与から天引きされた社会保険料以外の所得控除の適用がされていない

中途退職者がもらう源泉徴収票にはある特徴が

年末調整の対象者から外れる人とは、さまざまな理由で「年末」に在職していない人です。言い換えると、中途退職者となります。中途退職者の源泉徴収票は、概ね以下のような記載になります

(国税庁 給与所得の源泉徴収票等の作成と提出の手引から引用)。

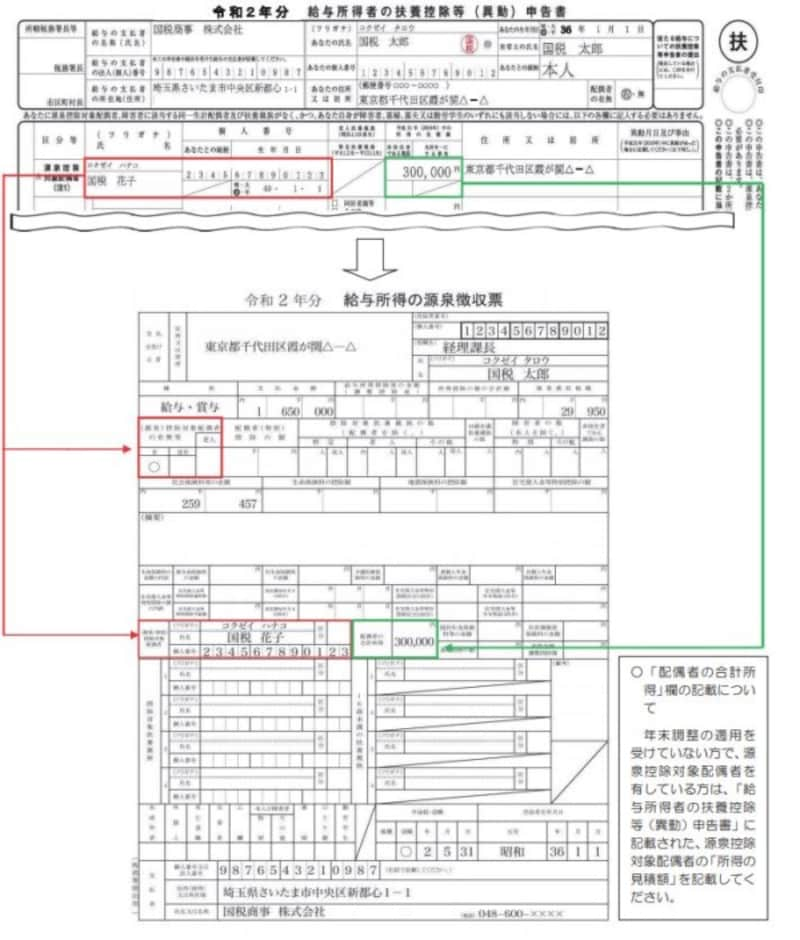

令和2年に中途退職した方の源泉徴収票記載例 (出典:国税庁 資料より)

年末調整されたものと比較すると、空欄が多いのが特徴です。ひとつひとつ記載内容を見ていきましょう。

源泉徴収票の「種別・支払金額」に記載されているものは?

種別には給料、あるいは給与・賞与など所得の区分が給与所得である旨が記載されています。支払金額には年初から退職日(この記載例では令和2年5月31日にて退職)までの給与・賞与の総額(手取りではありません)が記載されています。退職日までの金額ですから、年収が確定しているわけではないのです。中途退職者の源泉徴収票の「給与所得控除後の金額」に記載がない理由

中途退職者の源泉徴収票は、給与所得控除後の金額に記載がされていません。これは、所得税の大原則が暦年基準といって、1月1日から12月31日の所得に基づいてなされるため。年初から(あるいは就職日から)退職日までの給与・賞与の総額が1月1日から12月31日の確定額とは限らないからです。退職後に再就職するようなケースもあるため、年収が確定せず、したがって年収ベースでの給与所得控除後の金額が計算できないためです。

中途退職者の源泉徴収票の「所得控除の額の合計額」に記載がない理由

中途退職者の源泉徴収票は、所得控除の額の合計額にも記載がされていません。これは、所得控除の判断は12月31日時点の状況で行うのが原則だからです。中途退職者は年末を迎える以前に退職してしまっているので、年末時点での配偶者控除・配偶者特別控除・扶養控除・生命保険料控除・地震保険料控除などの適否の有無が判断できないため、記載がなされていないのです。

逆にいえば、扶養控除・生命保険料控除・地震保険料控除などの適用があったとしても、まったく反映されていない源泉徴収票が発行されていることになります。

中途退職者の「源泉徴収税額」の記載は正しいか

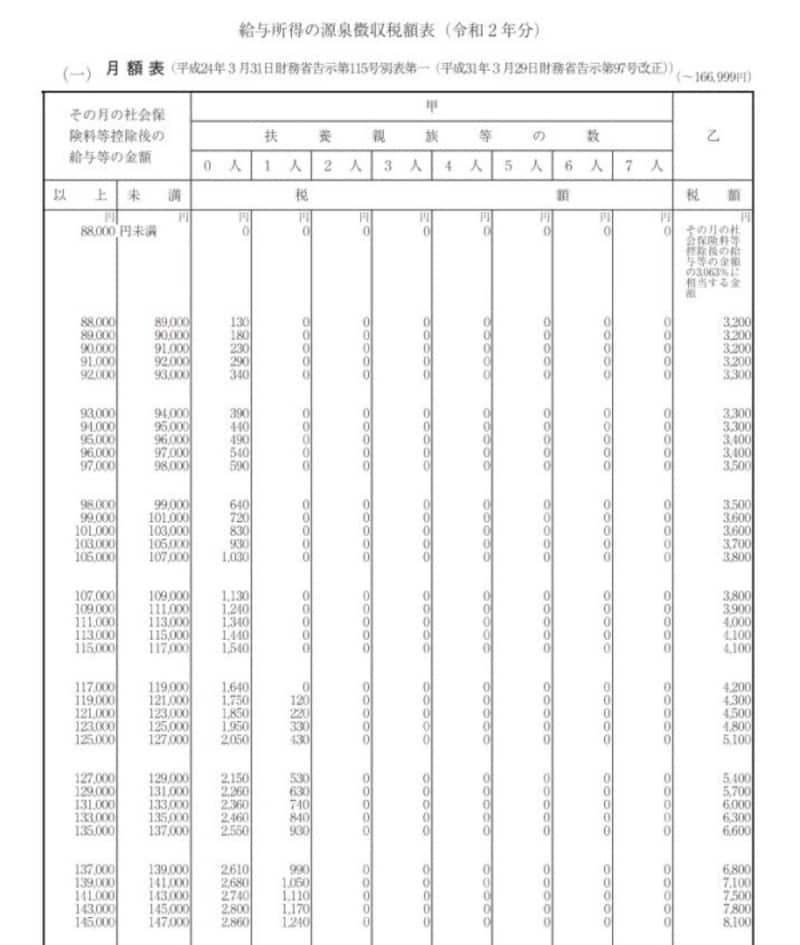

「源泉徴収税額」には年初から(あるいは就職日から)退職日までの給与・賞与から差し引かれた所得税の総額が記載されています。ただし、この税額は所得税法の規定に照らして正しい税額かというと、そうではありません。「年末調整の対象者となる人、ならない人」で書いたように、毎月の給与から差し引かれる源泉所得税額は、社会保険料控除後の給与の多寡と扶養親族等の人数の多寡のみを基準に決められている、いわば「概算」の金額です。

令和2年分 源泉徴収税額表 抜粋 (出典:国税庁 資料より)

毎月の給与から差し引かれていた源泉所得税額の総計が記入されているだけで、正しい税額とは限らないのです。

「扶養親族の数」に記載がない理由

扶養親族の数に記載がされていない理由は、所得控除の額の合計額に記載がされていない理由と同じ、つまり、12月31日の現況で判断するのが原則なので、中途退職時点では判断がつかないためです。納税者の立場からみると、扶養控除などの適用があったとしても、正しく反映されていない源泉徴収票が発行されている状況である、ということがいえるでしょう。

なお、令和2年に中途退職した方の源泉徴収票には源泉控除対象配偶者がいる場合には、その方の名前と所得の見積り額を記載することとなっていますが、これは給与計算の際、扶養親族等の数に影響があるためで、配偶者控除の適否や配偶者特別控除の適否は年末時点で行います。

そもそも、この事例のように退職日である「令和2年5月31日」時点では、配偶者の年収も不明なため配偶者控除の適否や配偶者特別控除の適否は判定できません。

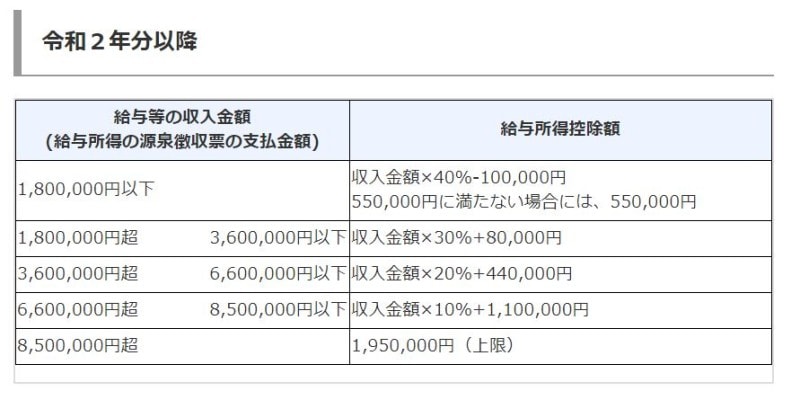

なお、給与所得控除が縮小になっている影響で(下表参照)

令和2年分以降の給与所得控除 縮小のイメージ図 (出典:国税庁 資料より)

扶養控除、配偶者控除や配偶者特別控除の合計所得金額の判断基準が引き上がっています(下表 参照)。

扶養控除、配偶者控除等の合計所得金額要件の引き上げのイメージ図 (出典:国税庁資料より)

扶養控除や配偶者控除、配偶者特別控除の適用を検討する際、2019年以前とは異なった算式にあてはめ、異なった合計所得金額で判断することになるのでご注意ください。

「生命保険料控除」「地震保険料控除」「住宅取得等特別控除額」に記載がない理由

年末調整の対象者から外れれば「保険料控除申告書」が回収され処理されることはありません。結果として、生命保険料控除・地震保険料控除・住宅取得等特別控除額などの適用があったとしても、まったく反映されていない源泉徴収票が発行されているのです。なぜ「社会保険料等の金額」は記載されているのか

社会保険料等の金額に記載されている理由は、源泉徴収税額が記載されている理由とまったく同じです。つまり、年初から(あるいは就職日から)退職日までの給与・賞与から差し引かれた社会保険料等の総額が記載されています。給料から天引きされた以外の社会保険料等が抜け落ちている

つまり、中途退職者の源泉徴収票に記載されている社会保険料等の総額は、年初から(あるいは就職日から)退職日までの給与明細に記入してある社会保険料等を集計しただけのものです。手取りの中から支払っている、家族の分まで自分で支払っているなど、給料から天引きされた以外の社会保険料等があったとしても、中途退職者の源泉徴収票には記載が抜け落ちているといえます。つまり、本来受けられる社会保険料控除が受けられていないわけです。適用漏れになっている社会保険料控除を受けるには確定申告が必要です。

中途退職者は、本来受けられる所得控除が適用漏れになっている可能性大

このように中途退職者の源泉徴収票は、毎月の給与明細を合計しただけの単純なものです。これを放置しておくと税務上、どのような不利益を受けるのでしょうか。「年末調整の対象者から外れた場合の不利益とは」をあわせて読むと、その理由がわかります。いずれにせよ

- 源泉所得税額が概算で計算されている

- 給与から天引きされた社会保険料以外の所得控除の適用がされていない

また、住民税においても、記載のない所得控除項目等は考慮されないままの住民税課税がなされます。

是非、確定申告という機会を活用し、記載が漏れている所得控除項目等を精算してもらってください。

【関連記事】

- 退職して再就職していない人は確定申告で税金還付

- 年末調整で控除し忘れた! 期限はいつまで?

- 年末調整し忘れても過去5年まで確定申告で取り戻せる

- 源泉徴収票はどこでもらう?転職した場合や紛失したときの再発行は?

- 退職して再就職していない人は確定申告で税金還付