社会保険料控除とは?対象となる健康保険や年金

一般的に、給与所得者は社会保険料(年金保険料や健康保険料)が給与天引きされています。このような形態で処理された社会保険料については、給与計算の段階で勤務先も把握しているので、年末調整の際に問題になることはありません。しかし、給与の源泉徴収(天引き)から適用がもれてしまう社会保険料については、給与計算の段階では勤務先が把握していないので、年末調整で申告することによって処理してもらう必要がでてきます。

同一生計の家族・親族の分も社会保険料を払った人は必見!

社会保険料控除の対象となる健康保険や年金は、主に次のとおりです。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料

- 国民健康保険の保険料または国民健康保険税

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金、納付金

社会保険料控除が適用されるケースとは

では、社会保険料控除はどんなときに控除されているのでしょうか。給与所得者の場合、源泉所得税や住民税のような社会保険料も毎月の給与や賞与から天引きされることで、社会保険料控除がなされています。

前職の源泉徴収票は早めに請求しましょう

手取りの給料の中から社会保険料を支払った場合

冒頭にも記載したように、給与天引きされた社会保険料があった場合、それは源泉徴収票を作成する時にも自動集計(あるいは反映)されますので大丈夫です。ですが、それとは別に手取りの給料の中から社会保険料を支払う場合は、給与支給時には勤務先では把握していないのですから年末調整で処理する必要があります。具体的には、次のようなケースです。

- 20歳を超えた子どもの国民年金を親が支払っている

- 何らかの事情で納税者の配偶者が支払うべき社会保険料を納税者本人が支払っている

- 過年度未払いのままになっていた国民健康保険等を支払った

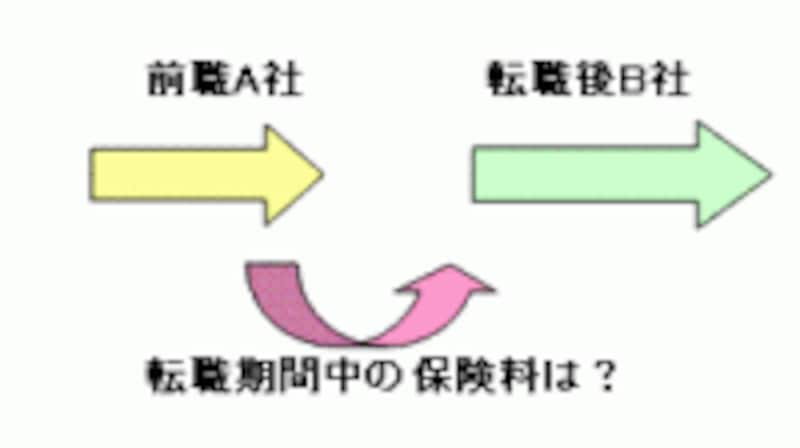

転職活動期間に自分で支払った社会保険料がある場合

給料天引き以外で社会保険料を支払っている代表例です

つまり再就職期間中、社会保険料を支払っていたかどうかは前職も現在の勤務先も知りえません。本人からの申告がない限り、前職の源泉徴収票の記載内容と、新しい勤務先の給与から天引きされた社会保険料の合算のみで処理されてしまいます。

中途入社前は無職で、貯金や失業保険の中から社会保険料を支払っていた場合も、給与から天引きされた社会保険料以外に控除対象とできる社会保険料があることになります。現在の勤務先での年末調整の手続きを忘れないでください。

給料天引き以外の社会保険料、年末調整書類にはどう書く?

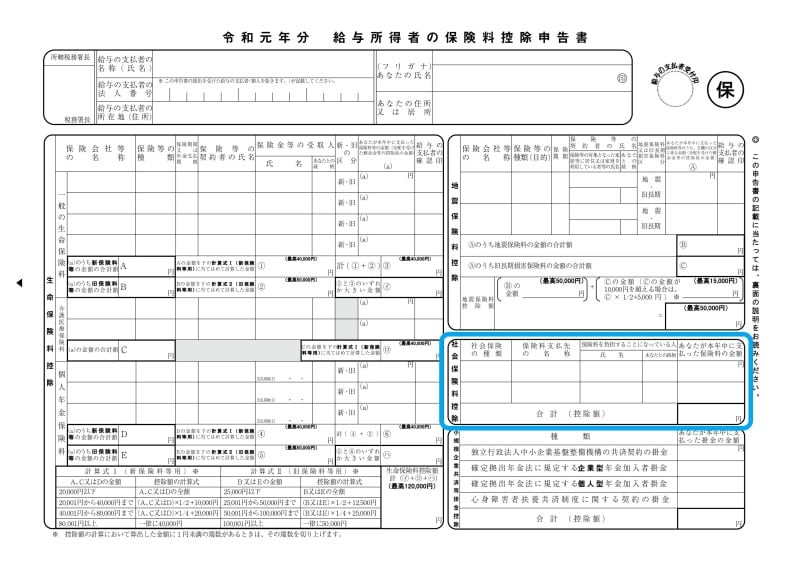

給与所得者の場合、年末調整してくれる勤務先は年末時点で在職しているメインの勤務先となります。そのメインの勤務先で年末調整することにより、給料天引き以外に納めている社会保険料の所得控除を処理することができます。勤務先で配られる「給与所得者の保険料控除申告書 」という用紙の右下部分に、社会保険料控除という記載箇所があります(下記図表、青線で囲んである部分です)。給与から控除された以外に、控除の対象となる社会保険料控除がある場合には、ここに記載しておきます。

令和元年 保険料控除申告書フォーマット (出典:国税庁)

なお、従来、この様式は「保険料控除申告書 兼 配偶者特別控除申告書」という様式だったものですが、配偶者控除・配偶者特別控除が税制改正によりやや複雑になったため「給与所得者の配偶者控除等申告書」に統合され、「給与所得者の保険料控除申告書」が独立した点が令和元年の年末調整のポイントのひとつですので注意してください。

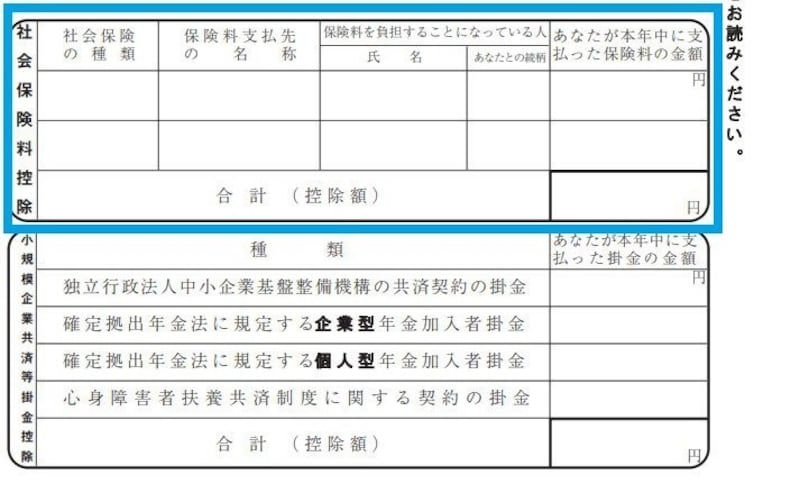

書くべき項目は、社会保険の種類、保険料支払先の名称、保険料を負担することになっている人の氏名と納税者本人との続柄、本年中に支払った社会保険料の額です。

保険料控除申告書 社会保険料控除記載箇所抜粋 (様式出典:国税庁)

保険料控除申告書を勤務先へ提出する前に再度、給与から控除された以外に控除の対象となる社会保険料はなかったのか、落ち着いてチェックしてみてください。

【関連記事】 【編集部オススメの年末調整についての動画】