今年、転職した人は年末調整の社会保険料控除の適用漏れに注意

生命保険料控除や地震保険料控除を受けるには、勤務先に保険料控除申告書を提出する必要があります。こちらは勤務先に「生命保険料控除証明書を提出(または提示)する」あるいは「地震保険料控除証明書を提出(または提示)する」という行動が伴うのでうっかりミスは少ないでしょう。ここで注意すべきなのは、年の中途で他社から転職してきた人の社会保険料控除の適用漏れです。

1年の途中で転職した人が忘れがちな社会保険料控除

<目次>

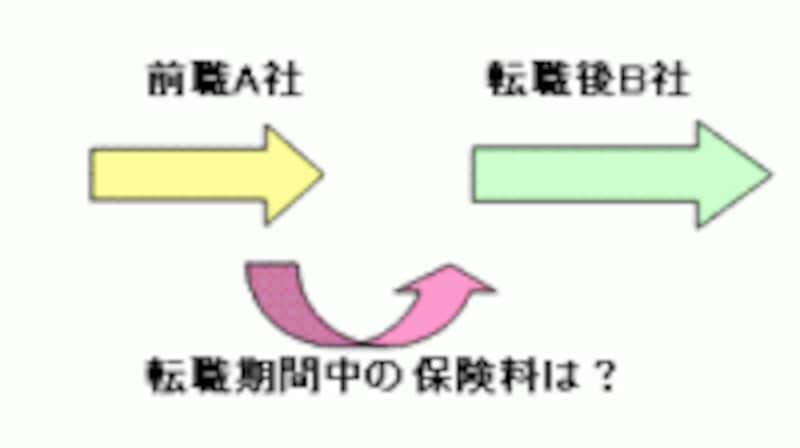

転職期間中に支払った社会保険料は、前職も現在の職場も把握していない

転職期間中の社会保険料は転職後の会社で把握している

つまり、A社を退職した後のことは、A社で発行された源泉徴収票には記載されていないのです。

同様に転職後のB社でも、入社後の給与の支払い状況は把握していますが、入社前の給与の支払い状況は把握していません。

自分で払った社会保険料はどちらの勤務先にも知りえない

転職活動期間中の社会保険料は、おおむね次のような方法で納付することとなります。- 第1号被保険者:自身で国民健康保険料や国民年金保険料を納める

- 第2号被保険者:会社が負担していた部分も含めて、自身で健康保険料や厚生年金保険料を納める

給与支給時に勤務先では知らない社会保険料はありませんか?

給与支給時に勤務先では把握していない社会保険料ということは- 過年度未納になっていた社会保険料を支払っている場合

- 手取りの中から社会保険料を支払っている場合

社会保険料控除は納税者本人の社会保険料のみならず、生計を一にする親族が負担する社会保険料を納税者自身が支払った場合には、納税者本人の社会保険料として控除できるので、「過年度に何らかの事情で未納になっていた社会保険料を今年まとめて支払った」というケースでも支払った年分に控除できますし、「同一生計の妻の元に届いた国民健康保険を私が支払った」というような場合でも、年末調整時の勤務先に「保険料控除申告書」に記載することできちんと考慮される仕組みとなっています。

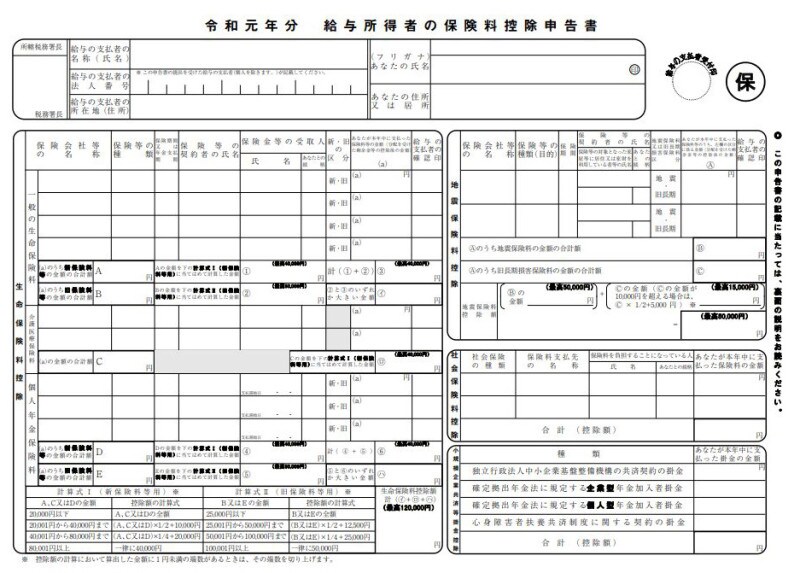

保険料控除申告書の社会保険料控除の正しい書き方は?

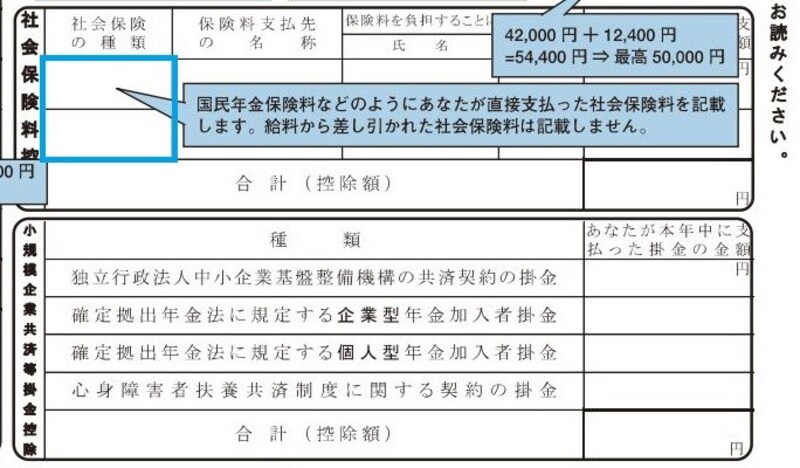

では、正しく記載し、申告するにはどうすればいいのでしょうか。勤務先で配布されるであろう保険料控除申告書(※)の右下部分に、「社会保険料控除」という欄があります。ここに、給与天引き以外に自ら支払った社会保険料を書き入れます。

(※)「給与所得者の保険料控除申告書」のフォーマット 平成30年年末調整より「給与所得者の配偶者控除等申告書」から分離独立しました。

令和元年分 保険料控除申告書 フォーマット(出典:国税庁資料より)

社会保険料控除記載例 抜粋 (出典:国税庁 資料より)

給与天引きのほか自ら支払った国民年金が17万6460円あった場合の記入例(国税庁資料より一部抜粋)

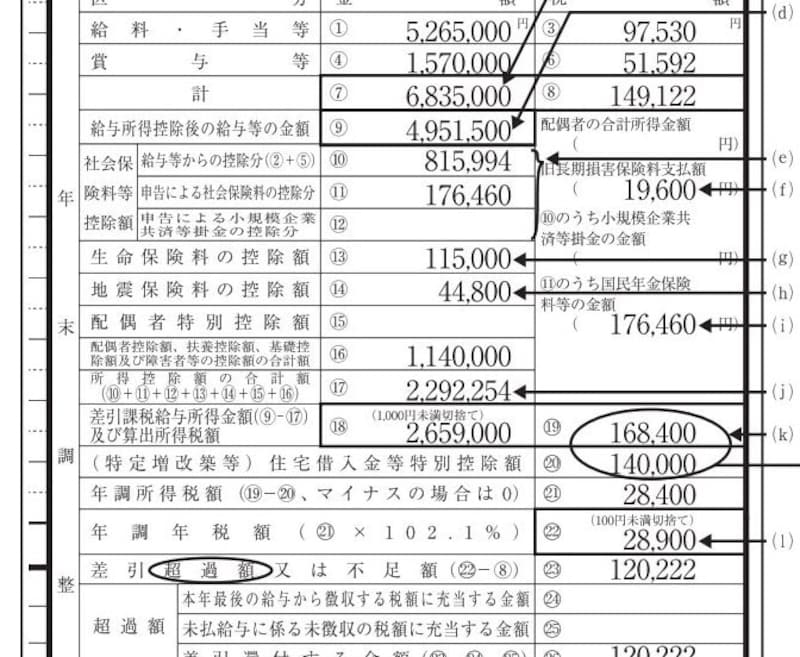

年末調整後に源泉徴収票にて控除されているかをチェック

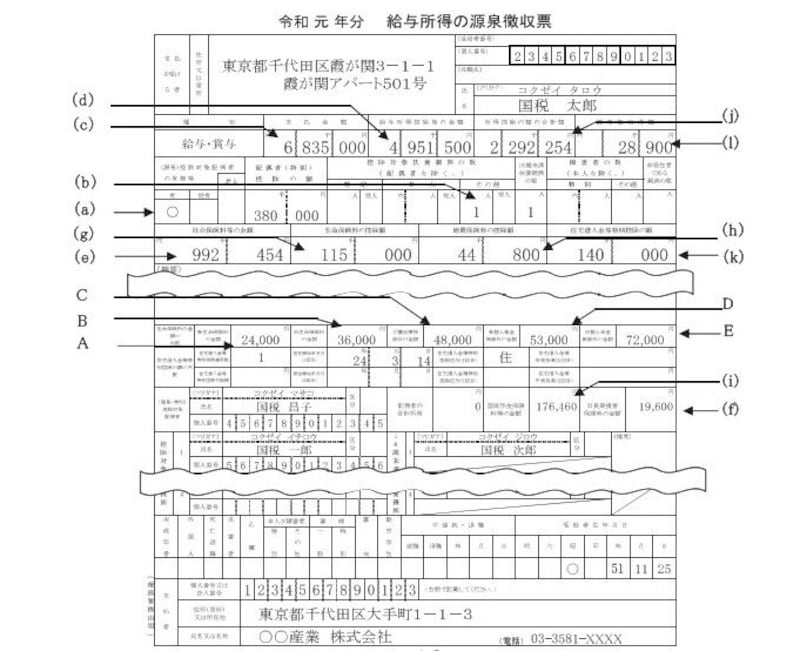

このように、勤務先が把握していない社会保険料控除を「給与所得者の保険料控除申告書」に正しく記載しておくと、源泉徴収票の記載には以下のように反映されます。たとえば、以下の源泉徴収票の記載例では、(i)の 国民年金保険料等の金額欄に17万6460円と記載されているのがわかるでしょう。

令和元年分 源泉徴収票 記載例 (出典:国税庁資料より)

年末調整で正しく申告して、社会保険料控除の適用漏れを防ごう

転職前の源泉徴収票にも、転職後の給与明細にも、転職活動期間中の社会保険料は反映されていません。同一生計の親族のために支払った社会保険料があっても、勤務先は把握していません。過年度に支払った社会保険料を手取りの中から支払っても、勤務先は知りえていません。この3点に留意し、保険料控除申告書へ忘れずに記載するようにしてください。【関連記事】