源泉徴収票の様式は税制改正にあわせて変わる

源泉徴収票の様式は、税制改正の影響を受け、様変わりすることがあります。下記の箇条書きは、源泉徴収票の記載内容に影響を与えた項目についてとりまとめてみました。・介護医療保険料控除の創設

・一般型の生命保険料控除と個人年金型の生命保険料控除が、平成23年12月31日までの契約締結分(=旧型生命保険料控除)と平成24年1月1日以降の契約締結分(=新型生命保険料控除)に分けられた

・損害保険料控除が地震保険料控除に改組された

・所得税から住宅ローン控除を差し引ききれない場合、確定申告しなくても住民税から控除できる。ただし、住宅ローン控除適用1年目には確定申告が必要

・平成25年から平成49年までは復興特別所得税の増税期間

なお、平成28年1月から運用が始まったマイナンバーの運用が源泉徴収票の様式変更に大きな影響を与えたこともありますが

- 税務署等に提出される源泉徴収票・・・マイナンバーが記入される

- 従業員に交付される源泉徴収票・・・マイナンバーが記入されない

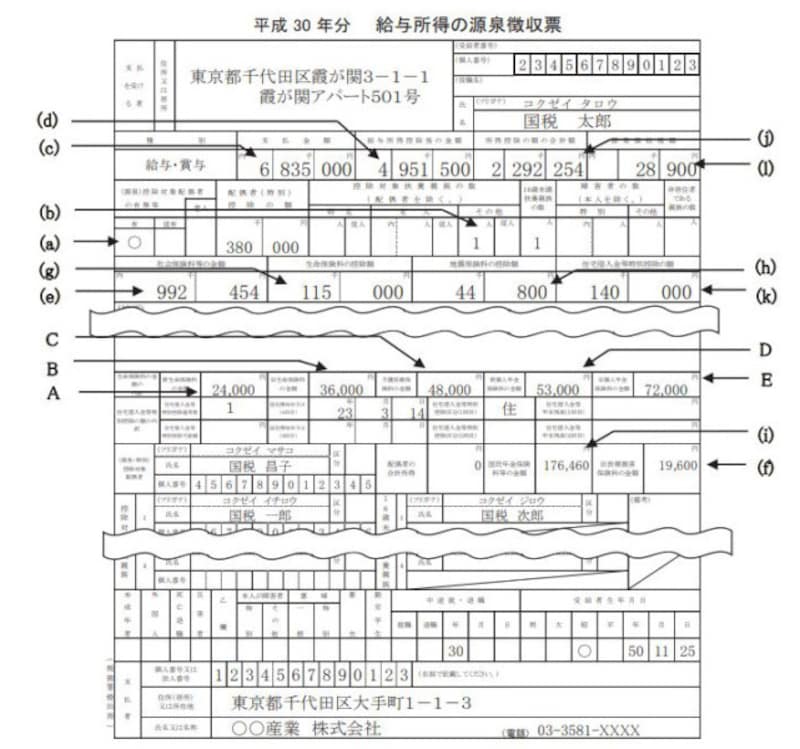

平成30年分 源泉徴収票の見方<年収600万円台、既婚、子ども2人>の場合

これらをふまえて、平成30年分の源泉徴収票の見方を確認してみましょう。次のサンプルをご覧ください。今回のモデルケースは<年収600万円台、既婚、子ども2人>というものです。※以下、画像内の記号(アルファベット)と対応させながら解説します。

平成30年 源泉徴収票記載例 (出典:国税庁 手引き より)

(c)支払金額:年間給与の額面、つまり年収

まずは(c)支払金額から。これは、あなたが年間に会社から受け取った給与の額面の合計額です。毎月の給料だけでなく、賞与も含まれています。源泉徴収票のこの「支払金額」(この記載例では683万5千円)は、一般的にいう「年収」にあたると捉えていいでしょう。(d)給与所得控除後の金額:必要経費が引かれた後の額

では、次の(d)給与所得控除後の金額495万1500円とは、何なのでしょうか。給与所得者の場合、年収に応じて必要経費、つまり給与所得控除が差し引かれます。つまり、給与所得控除後の金額495万1500円とは、額面(支払金額)から必要経費を差し引いた後の金額です。

(j)所得控除の額の合計額:適用されている所得控除がわかる

源泉徴収票のサンプルに、(j)所得控除の額の合計額に229万2254円という記載があります。この「所得控除」が源泉徴収票を読みこなす上での最大のポイントです。一つひとつ見ていきましょう。(e)社会保険料等の金額

3段目に(e)社会保険料等の金額という記載があります。これは毎月の給料や賞与から天引きされた健康保険料、介護保険料、厚生年金、雇用保険などの累計です。ただし、「転職活動期間中に国民健康保険などを自分で払っている」「自分の子どもの国民年金などを手取り給料の中から支払った」という場合には、給与から天引きはされていません。そのため、年末調整や確定申告できちんと申告しないと社会保険料控除が適用漏れとなってしまいます。

このサンプルでは、給料天引きの社会保険料の他に(i)国民年金保険料に17万6460円と記載があるため、社会保険料等の金額99万2454円の内訳は

- 給与天引きされた社会保険料81万5994円+年末調整時に申告した国民年金17万6460円

(A)~(E)生命保険料の控除額

ある条件の生命保険に加入すると、所得から一定額を差し引いてくれる仕組みがあります。これを「生命保険料控除」といいます。サンプルを見ると、国税太郎さんは、次のような生命保険に加入していることがわかります。

●一般の生命保険料

新型生命保険料控除:2万4000円・・・・(A)

旧型生命保険料控除:3万6000円・・・・(B)

●介護医療保険料

4万8000円・・・・(C)

●個人年金保険料

旧型生命保険料控除:7万2000円・・・・(E)

新型生命保険料控除:5万3000円・・・・(D)

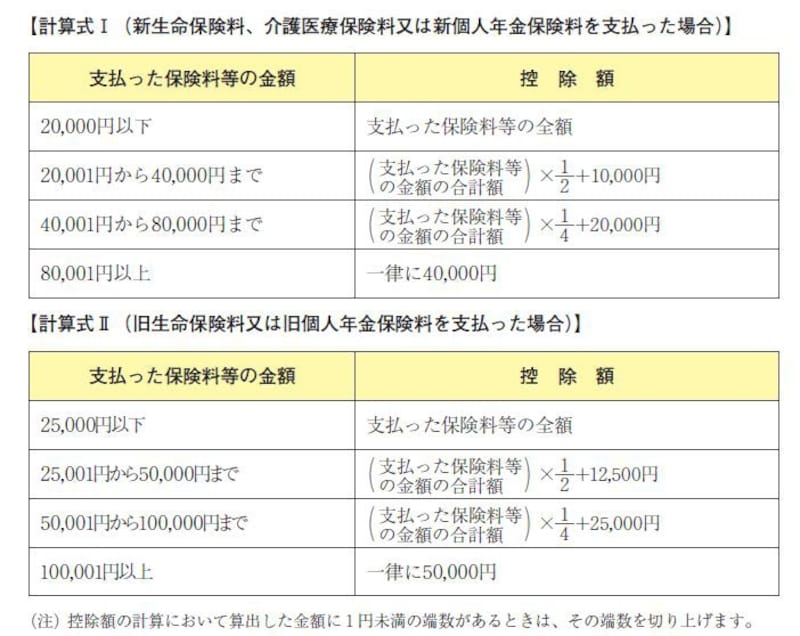

源泉徴収票の生命保険料控除の額を検算してみよう

加入している生命保険のタイプや契約時期、支払った保険料が読み取れたら、下記にある生命保険料控除の算式に当てはめます。

生命保険料控除の計算式(国税庁ウェブサイトより)

新型:2万4000円×1/2+1万円=2万2000円

旧型:3万6000円×1/2+1万2500円=3万500円

→新型生命保険料控除2万2000円+旧型生命保険料控除3万500円(ただし、上限額が4万円までと決められています)と旧型生命保険料控除3万500円、いずれか大きいほうを採用するため、一般生命保険料控除の額は4万円となります。

●介護医療保険料控除

4万8000円×1/4+2万円=3万2000円

→4万円の範囲内で生命保険料控除をとれるので、介護保険料控除の額は3万2000円となります。

●個人年金保険料控除

新型:5万3000円×1/4+2万円=3万3250円

旧型:7万2000円×1/4+2万5000円=4万3000円

→新型個人年金保険料控除3万3250円+旧型個人年金保険料控除4万3000円(ただし、上限額が4万円までと定められているのは4万円と算定されるのは一般生命保険料控除と同じ)と旧型個人年金保険料控除だけで生命保険料控除額を計算した場合の4万3000円、いずれか大きいほうを採用するため、個人年金保険料控除の額は4万3000円となります。

以上を合計すると11万5000円。源泉徴収票のサンプル画像にある(g)生命保険料の控除額と一致しています。

(A)~(E)には生命保険料の金額が記載されているのに対し、(g)には生命保険料控除額の合計額だけが記載されている、という点に注意してください。

(h)地震保険料の控除額

(h)地震保険料の控除額には、旧長期損害保険料控除と地震保険料控除の合計額が記載されています。サンプルでは(f)旧長期損害保険料の金額1万9600円とあります。ここから、(h)地震保険料の控除額4万4800円が次のように計算されることがわかります。

・旧長期損害保険料の金額額1万9600円×1/2+5000円=1万4800円

・地震保険料の支払い額=3万円

→合計4万4800円

生命保険料控除や地震保険料控除を受けるには、年末調整や確定申告で申告しなければいけません。保険料控除申告書とともに、生命保険料控除証明書や地震保険料控除証明書の提出(または提示)も忘れないようにしましょう。

(a)控除対象配偶者の有無等:配偶者控除にかかわる箇所

所得税の中には独身の人より結婚をしている人の方が生活が大変、あるいは子どもがいる人のほうが子どもがいない人よりも生活が大変……という考え方があります。前者を制度化したものが配偶者控除や配偶者特別控除、後者を制度化したものが扶養控除です。ただし15歳以下の扶養控除は廃止、16歳から18歳までの特定扶養控除は縮小されています。

上記の源泉徴収票の見本では、3段目の(a)控除対象配偶者の有無等の「有」に○印がついています。4段目の右側、配偶者の合計所得に何も記載がないことから、仮にパート等で働いていたとしても年収65万円以内、つまり給与所得控除で差し引ききれていることも読み取れます。なお、マイナンバーの運用開始にともない控除対象配偶者のフルネーム(記載例では国税昌子さん)が源泉徴収票に記載されることとなりました。

なお、平成30年年末調整より「配偶者控除等申告書」が新たに創設され、配偶者控除・配偶者特別控除の適否はそちらの記載内容で判断されることに改正されましたので注意してください。

(b)控除対象扶養親族の数:扶養控除にかかわる箇所

(b)控除対象扶養親族の数を見てみましょう。「その他」に「1」と記載されています。これは、通常の扶養親族が1名いるということです(満19歳以上23歳未満の子どもがいる人は、特定扶養親族といって「特定」という箇所に記載があることになります)。サンプルでは、国税一郎さんは扶養控除にカウントされていますが、国税次郎さんは15歳以下の年少扶養控除ということでカウントされていないことが、4段目の摘要欄から読み取れます。なお、ここでも控除対象配偶者の記載と同様、控除対象扶養親族のフルネーム(記載例では国税一郎さん)および年少扶養親族のフルネーム(記載例では国税次郎さん)が記載されることとなりました。

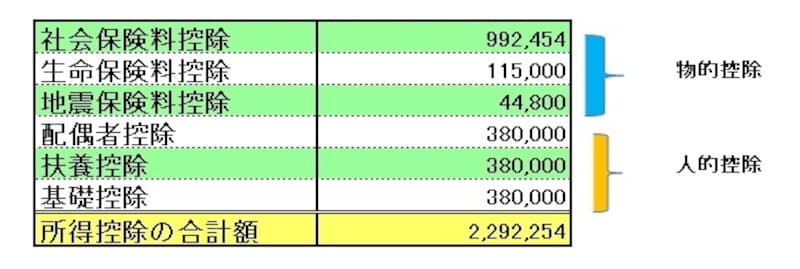

適用される所得控除がわかれば、所得税の額がわかる

以上の所得控除(合計額229万2254円)という記載をまとめると、表のようになります。なお、基礎控除38万円は納税者の誰にでも無条件で認められているものです。

サンプルにある所得控除のまとめ

今回のケースに準じると、495万1500円から229万2254円を差し引いた後の金額265万9000円(この段階で千円未満端数切り捨て)に税率(10%-9万7500円)を乗ずるので、本来は税額が発生するのが通常です。

ところがサンプルの画像を見ると、(i)源泉徴収税額は2万8900円とわずかです。その理由は、税額からダイレクトに一定金額を差し引ける、節税効果の高い「税額控除」にあります。

源泉徴収票において税額控除がどのように記載されているかは、「源泉徴収票の読み方 税額控除編」をご覧ください。

従業員が受け取る源泉徴収票にマイナンバーは記載されないことに

平成28年1月から運用が始まったマイナンバー制度。記載例のように源泉徴収票も一新され、マイナンバーの記載欄が設けられましたが、マイナンバーの記載の適否については細かい決まりがありますので注意が必要です。ポイントとなるのはマイナンバーの最終提出先が「官」であるかどうかです。給与所得者が交付を受ける源泉徴収票は、最終提出先が「民」ですからマイナンバーの記載がなされません。一方、税務署提出用の源泉徴収票は最終提出先が「官」ですから、納税者本人含め、控除対象配偶者が控除対象扶養親族についてもマイナンバーの記載がなされることとされています(※1)(※2)。

この記事内で使用した源泉徴収票の左下には(税務署提出用)という印字がされているので、○○産業株式会社が税務署に提出するための源泉徴収票です。

源泉徴収票の提出先・交付先でマイナンバーの記載の適否が相違しますので注意してください。

(※1)国税庁「本人へ交付する源泉徴収票や支払通知書等への個人番号の記載不要について」(平成27年10月2日)

(※2)国税庁「法定調書に関するFAQ (2)法定調書関係(給与所得の源泉徴収票の)Q2-3」

【関連記事をチェック!】

源泉徴収票とは?その見方をチェック

▼マイナンバーといえば気になるこんなこと

マイナンバーは年末調整や確定申告にどう影響する?

マイナンバー通知カードが届いたら?やるべき手続きはコレ