2018年から主婦が働きに出る時の年収の注意点

パートなどは働き方によって税金が変わってくる。最新の税制をチェックしておきたい

主婦が働く時に、必ず考えるのが世帯収入での損得のライン。以前の記事『主婦のパート「扶養内がお得」は本当?』や『「103万円の壁」どうして103万円なの?』のように、年収103万円以内で働くというのが、一般的な考え方でした。 2018年からは、この年収103万円のラインが150万円に引き上げられたのです。

その他にも、『103万円だけではない 130万円にも扶養の壁』でご紹介したように、社会保険の扶養である年収130万円というのもひとつのポイントでした。この「130万円の壁」ですが、一部の人には「106万円の壁」に引き下げられています。こんなにたくさんある壁ですが、他にも配偶者特別控除の「141万円の壁」がありました。これが新しく201万円になっています。サラリーマンの夫、パートの妻の夫婦の場合にこれらの控除がどうなったのかをみてみましょう。

配偶者控除で最大控除のライン103万円→150万円

2017年までの所得税の配偶者控除「103万円の壁」は、主婦などがパートなどの給与年収103万円以内で働いたら●自分自身が所得税を払わなくていい

●夫の所得税の計算時、配偶者控除が受けられる

というものでした。 自分自身のパート収入を得ながらも、税金面では専業主婦と同じような優遇を受けられるのが「年収103万円」以下でした。

2018年からは、配偶者控除・配偶者特別控除の見直しにより、最大限の優遇を受けられるのはパートなどの給与年収150万円に引き上げられています。なので、2018年からの103万円の壁は自分自身が所得税を払うかどうかだけということになります。

ここで、所得税の「配偶者控除」について詳しくみてみましょう。 2017年までの配偶者控除は、年間の合計所得金額が38万円以下で、生計を同じにしている配偶者(妻)がいる場合は、本人(夫)の所得税の計算をする時に、所得から控除(38万円)を行うというものでした。

2018年からの配偶者控除は同じではありますが、本人(夫)の所得要件が加わります。給与年収1120万円(所得900万円)を超えると控除額が減り、給与年収1220万円(所得1000万円)を超えると控除はなくなります。

2020年からの配偶者控除は、生計を同じにしている配偶者(妻)の所得は48万円以下となりました。本人(夫)の給与年収が1095万円以下であれば、妻の年間所得が48万円以下で夫の税金が安くなります。所得が給与の場合は、給与所得控除額(経費に相当するもの)が最低でも55万円ありますので、48万円に55万円を足した103万円がボーダーラインとなります。妻の所得が給与の場合は、年収103万円以下であれば、夫に配偶者控除が適用できるということ。

夫の所得税の税率が20%の場合(課税される所得金額が330万円を超え695万円以下)、夫の所得税額が7万6000円(38万円×0.2)減るということですね(復興特別所得税は考慮せず)。

配偶者控除の他に配偶者特別控除もあった

この「配偶者控除」のラインを超えてしまっても、段階的に控除をしていきましょうという制度があります。これが「配偶者特別控除」です。2017年までの配偶者特別控除は、妻の年間の合計所得金額が38万円を超えて「配偶者控除」が受けられなかったとしても、所得が76万円未満であれば、控除を受けられるというものでした。

2018年からの配偶者特別控除は大きく変わり、妻の所得が85万円未満であれば配偶者控除と同じ38万円の控除があり、所得123万円までは段階的に控除が受けられるようになりました。

2017年までの制度「年間所得76万円」は、給与所得控除額の65万円を足して、年間収入141万円。これが「141万円の壁」と呼ばれていたものです。

2018年からは年間所得123万円までが配偶者特別控除が適用ですので、パート収入では201万円までが控除の対象となります(所得が多くなっているので、給与所得控除額が増えています)。

この「配偶者特別控除」は、配偶者控除とは少し違い、段階的に控除額が減る仕組みです。また、2018年からは本人(夫)の所得でも控除額が変わるなど複雑になっています。

配偶者特別控除は年収103万円から201万円までに

配偶者特別控除について詳しくみてみましょう (妻がパートで働きに出て給与収入を得た場合に夫が配偶者特別控除を受けるというパターンでご紹介します)。2017年までの配偶者特別控除では、控除を受けられるのは、控除を受ける人(夫)のその年における合計所得金額が1000万円以下、配偶者(妻)の年間の合計所得金額が38万円超76万円未満の時でした。

【2018年、2019年の配偶者控除・配偶者特別控除】

2018年より適用された配偶者控除額と配偶者特別控除額。納税者本人の給与収入(所得)と配偶者の給与収入(所得)それぞれによって控除額が段階的に変わる。(財務省発行「平成29年度税制改正」(平成29年4月発行)のパンフレットより抜粋)

2018年から配偶者控除を受けるのにも本人(夫)の所得制限がかかります。具体的には、給与年収1120万円までは配偶者控除38万円を受けられますが、1120万円を超えると段階的に26万円、13万円と減り年収1220万円を超えると控除はなくなります。

配偶者特別控除も同様に、本人(夫)の給与収入は1120万円までであれば、配偶者(妻)の給与収入150万円までは配偶者控除と同額の38万円の控除があり、年収201万円まで段階的に引き下げられながらも控除はあるということです。本人(夫)の収入と配偶者(妻)の収入の両方で控除額が決まります。いずれにしても、2017年までの141万円の壁が、2018年からは201万円の壁に変わったということです。

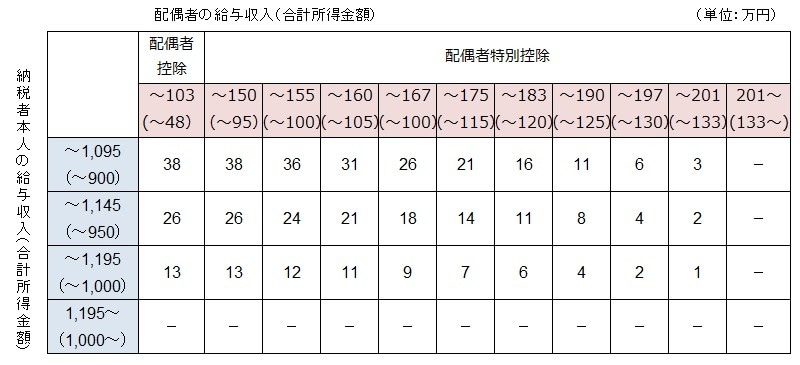

2020年から夫の所得制限(給与収入)が変更

【2020年からの配偶者控除と配偶者特別控除】

2020年より適用される配偶者控除額と配偶者特別控除額。納税者本人の給与収入(所得)と配偶者の給与収入(所得)それぞれによって控除額が段階的に変わる。

また、2020年からは給与収入換算額が変更になっています(給与所得控除額が変更になったため)。具体的には、夫の給与年収1095万円までは配偶者控除38万円を受けられますが、1095万円を超えると段階的に26万円、13万円と減り年収1195万円を超えると控除はなくなります。

配偶者特別控除も同様に、本人(夫)の給与収入は1095万円までであれば、段階的に控除を受けることができます。2020年からは、配偶者の所得基準が以前より10万円高くなりましたが、給与所得控除額も変更となり、実質のパートの給与収入基準は2018年、2019年と変更ありません。

会社の家族手当などに注意

給与所得者で年収103万円を超えると、自分自身の所得税を支払う必要がでてきます。とはいっても、この年収103万円近辺であれば、所得が1万円増えたからといって、支払う税金は500円程度。たかがしれています。では、年収103万円のラインはそんなに考えなくてもいいのでしょうか? 家族手当や扶養手当などと称して、所得の少ない配偶者には手当を支給している会社があります。この支給の判断に、年収103万円というラインが多く使われています。

これらの手当は会社によって違いますが、月に数万円支給されるところもあります。この手当が支給されるのとされないのでは大きな違いになりますね。年収103万円の壁というのは、この手当に影響するところが一番大きなポイントかもしれません。

「130万円の壁」が一番高い!

2018年からの配偶者特別控除では、所得123万円(給与年収201万円)を超えると、配偶者特別控除がなくなりますが、所得123万円(給与収入201万円)でも、配偶者特別控除は最高3万円。実際に減らされる税金も数千円といったところです。となると、201万円の壁もあまり影響なさそうですね。一番考えておきたいところは、『103万円だけではない 130万円にも扶養の壁』の記事でご紹介した「130万円の壁」。健康保険や年金などで扶養になれるかどうかのわかれめです。ここが、一番のターニングポイントだといえるでしょう。

この130万円の壁ですが、一部の人には「106万円の壁」に引き下げられています。

1)週20時間以上

2)年収106万円以上

3)勤務期間1年以上見込み

4)従業員501人以上の企業(労使の合意があれば従業員501人未満でも加入可能)

5)学生でないこと

これらの基準すべてを満たす場合、厚生年金に加入することになります。その後も、従業員数の規制を緩めて対象者を増やす方向のようです。

一番気にするべきなのは130万円の壁ですが、一部の人には106万円の壁もありますし、今後は対象者が拡大する方向です。色々な壁の意味を知り、働き方を考えていきたいものです。

ただ、自分自身で社会保険に加入すると、将来の老齢年金額も増えますし、病気やけがで働けなくなった場合には健康保険より傷病手当金が支給されます。社会保険料は半分は会社も負担しているため、社会保険に加入するメリットはたくさんあります。

手取り額が減ることばかりを考えずに、総合的に判断して働き方を考えたいものです。

配偶者特別控除の申告方法については、『配偶者特別控除申告書は何のため?』を参照してください。