所得控除が引かれた後、課税所得や税額は計算はどう計算する?

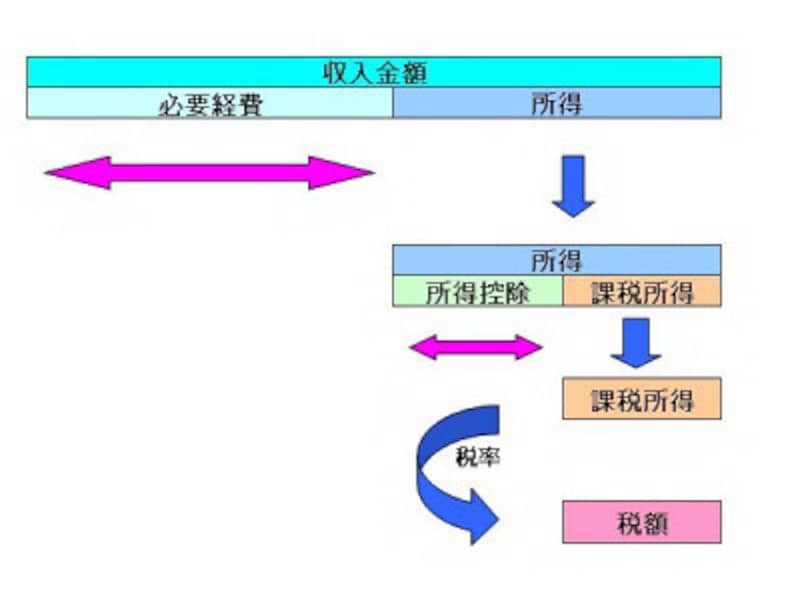

源泉徴収票の読み方 所得控除編では、源泉徴収票に記載されている個々の所得控除について解説しました。ではその後、税金はどのように計算されるのでしょうか。課税所得や税額といわれても、一般の方は、どの数値を指しているのかイメージしづらいと考えますので、下記、図表で整理しておきましょう。

所得税の計算のイメージ図 (図表:筆者作成)

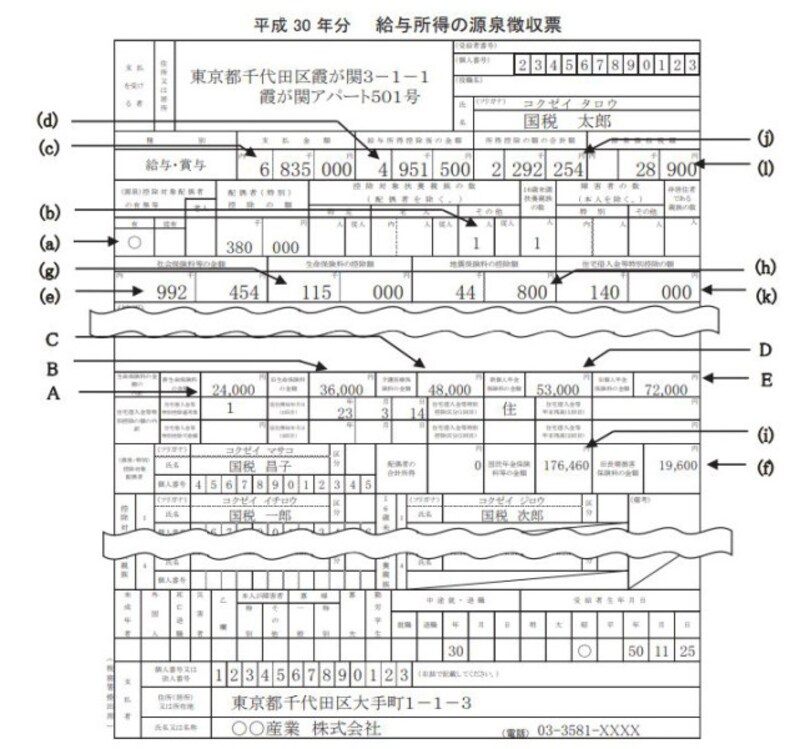

平成30年 源泉徴収票 記載例 (出典:国税庁 手引きより)

したがって、所得から所得控除を差し引いた金額に税率が課されるため、これを課税所得といいます。税率が課される所得と読み替えるとおさえやすいでしょう。

算式は

・495万1500円-229万2254円=265万9000円

ということになります(この段階で1000円未満の端数が切り捨てられます)。

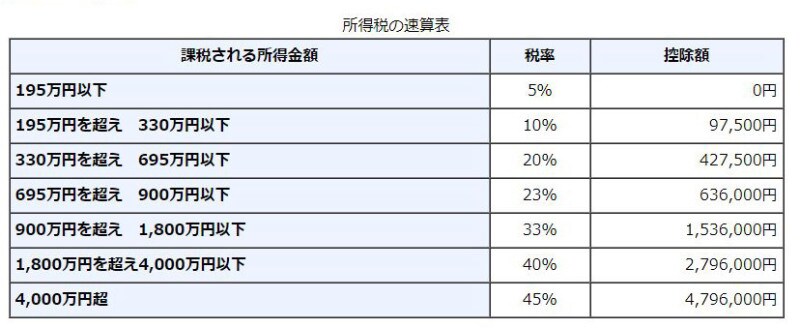

ここまで読みこなせれば、あとは下記に掲載した、平成27年以降から適用されている所得税の速算表にあてはめるだけです。速算表とは、所得税の超過累進税率の課税のかかり方を簡単に計算できるようにしたものです。

所得税の速算表 (出典:国税庁 資料より)

課税される所得金額が265万9000円の場合は「195万円を超え 330万円以下」という部分に該当しますので、計算結果は次のとおりです。

・265万9000円×10%-9万7500円=16万8400円

ちなみに本来の超過累進税率(※)を使った計算であれば、以下のようにもとめるのが正解です。

・195万円×5%=9万7500円

・(265万9000円-195万円)×10%=7万900円

・9万7500円+7万900円=16万8400円

(※)超過累進税率とは、税率の高い部分だけ高い税率がかかる課税方式です。実務上このように計算するのが面倒なので、簡易に計算ができるよう取りまとめたのが、上記の速算表です。

税額控除はどこから読み取る?

しかし上記の記載例では、源泉徴収税額(i)の欄には16万8400円ではなく2万8900円と記載されています。この部分が、特に源泉徴収票の税額控除を読み解くポイントです。住宅ローン控除などの税額控除が差し引かれ、復興特別所得税が加算されてくるからです。住宅借入金等特別控除の額(k)には14万円、摘要欄をみると、「居住開始年月日 平成23年3月14日(記載例の旧生命保険料の下あたり)」という記載があります。

つまり、本来の税額は16万8400円ですが、平成22年に居住開始した住宅ローンが約1400万円残っていて、その結果として住宅ローン控除14万円を差し引けるということです。

・16万8400円-14万円=2万8400円

さらに、平成25年以降は復興特別所得税の影響を受けるため、

・2万8400円×102.1%=2万8900円(この段階で100円未満切捨て)

と計算され、源泉徴収税額(l)の欄にある金額と一致します。

なお、復興特別所得税の増税期間は平成25年から平成49年。つまり、向こう24年間、同様の処理がなされます。

今回の記載例のように、税額控除の適用がある場合は税額控除を受けた残額、税額控除がない場合は、課税所得金額に超過累進税率を乗じた金額に、さらに102.1%が乗じられることになります。

したがって、住宅ローン控除等で所得税が差し引かれてしまう場合は、復興特別所得税の影響を受けません。一方で、所得税の額より住宅ローン控除の額が大きい場合には、翌年度の住民税から13万6500円を限度として差し引けます。

ぜひご自身の源泉徴収票(もしくはご家族の源泉徴収票)で、実際に記載金額を追ってみてください。そうすると理解がよりいっそう早まるものと思います。

マイナンバーの記載の適否がポイントとなる平成28年以降の源泉徴収票

なお、源泉徴収票の読みこなしとは直接関係ありませんが、記載例のように平成28年以降発行される源泉徴収票にはマイナンバー記載箇所があります。ポイントとなるのは

- 最終提出先が「官」である・・・・マイナンバーの記載が必要

- 最終提出先が「民」である・・・マイナンバーの記載が不要

この記事内での記載例では源泉徴収票の左下に(税務署提出用)と記入してあるのが読み取れます。したがって、納税本人のみならず、控除対象配偶者は控除対象扶養親族のマイナンバーも記載してあるのですが、同じ源泉徴収票でも、給与所得者に交付されるものにはマイナンバーの記載が不要となります。

源泉徴収票の提出先・交付先によってマイナンバーの記載の適否が異なってくるのも平成28年以降の源泉徴収票となっています。

▼源泉徴収票は平成28年分以降、新様式に変わっています。マイナンバーとの関係など詳しくはこちら

源泉徴収票とは?その見方をチェック

▼サラリーマンの税金について理解するならこんな記事も

会社員の給与にかかる所得税の計算方法

所得税の課税方法、総合課税と分離課税

所得控除って何?どんな種類がある?