12月に赤ちゃんが生まれた、扶養親族が増えた!どんな影響が?

「勤務先で年末調整を受けているから、医療費控除や住宅ローン控除を受けようとしない限り確定申告なんて関係ないのでは?!」と思っている人も少なくないようです。【年末調整後に、家族が増えた場合はどうする?わかりやすく動画で解説】

しかし、本来なら受けられる控除が的確に反映されないまま、年末調整作業が行われているケースがあります。たとえば、年末調整後に扶養親族が増えた場合や配偶者特別控除が適用できる配偶者と婚姻した場合。このまま放っておくと、所得控除額ベースで原則、38万円(ケースによっては63万円や76万円)もの節税ロスをすることになるのです。

<目次>

年末調整の書類は11月に配られ、12月初旬には回収される

勤務先で年末調整の書類が配られる時期をイメージしてみてください。配布時期についてまで税法に明確に決められているわけではなく、勤務先ごとによるので、若干の違いはあるでしょうが、おおよそ11月初旬~中旬に配布され、遅くとも12月初旬には回収されるはずです。年末調整で配布される書類は、以下の3種類です。

- 扶養控除等(異動)申告書

- 保険料控除申告書

- 基礎控除 兼 配偶者控除等 兼 所得金額調整控除申告書(2020年年末調整から創設)

年末時点での状況で、扶養控除や配偶者控除が受けられるか判断される

ここで扶養親族について簡単に説明しておきましょう。扶養親族とは主に次の条件を満たす人のことです。- 年末時点で16歳以上(16歳未満は扶養親族に含まれない。詳しくは後述)

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)

- 納税者本人と同一生計

- 1年間の合計所得金額が48万円以下 (※2020年 年末調整より施行)

配偶者特別控除が適用できる? クリスマスイブや年末に入籍

クリスマスイブに入籍、なんていうのは税制上、不利に取り扱われている具体例のひとつといえるかもしれません。もちろん入籍ですから「挙式した」「ウエディングパーティを開いた」ということが基準ではなく、「役所に届け出た」(つまりは婚姻関係にある)ということです。2020年の年末調整から、配偶者控除・配偶者特別控除は「配偶者控除等申告書」に記載をして適用を受けるのですが、年末調整の書類回収時にはそのような状況でなかったため「配偶者控除等申告書の勤務先への提出を忘れていた」というようなケースがあるかもしれません。

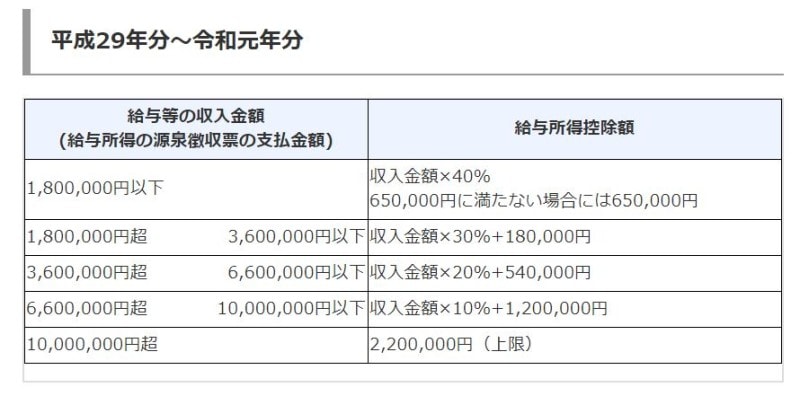

特に、2018年年末調整時より、配偶者特別控除の適用を受けられる基準が、年収201万6000円未満であれば、拡大されたほか、給与所得控除の縮小にともない(下表参照)

令和元年以前の給与所得控除のイメージ図 (出典:国税庁 資料より)

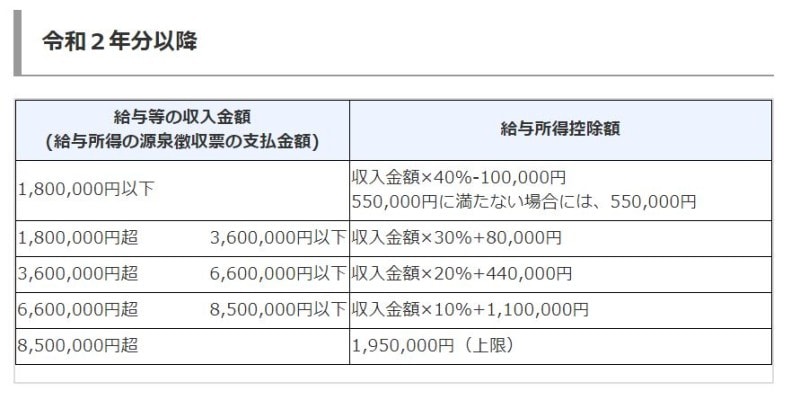

令和2年分以降の給与所得控除のイメージ図 (出典:国税庁 資料より)

扶養控除も配偶者控除もともに、合計所得金額要件が38万円から48万円に拡大されています。

扶養控除、配偶者控除 所得金額引き上げのイメージ図 (出典:国税庁 資料より)

しかしながら、給与所得控除の引き下げがなされた一方で、配偶者控除や扶養控除の適用を受ける際の合計所得金額が引き上げられたので、配偶者の収入がパートやアルバイトといった給与収入であれば、年収ベースでの基準のあてはめかたに変更はありません。

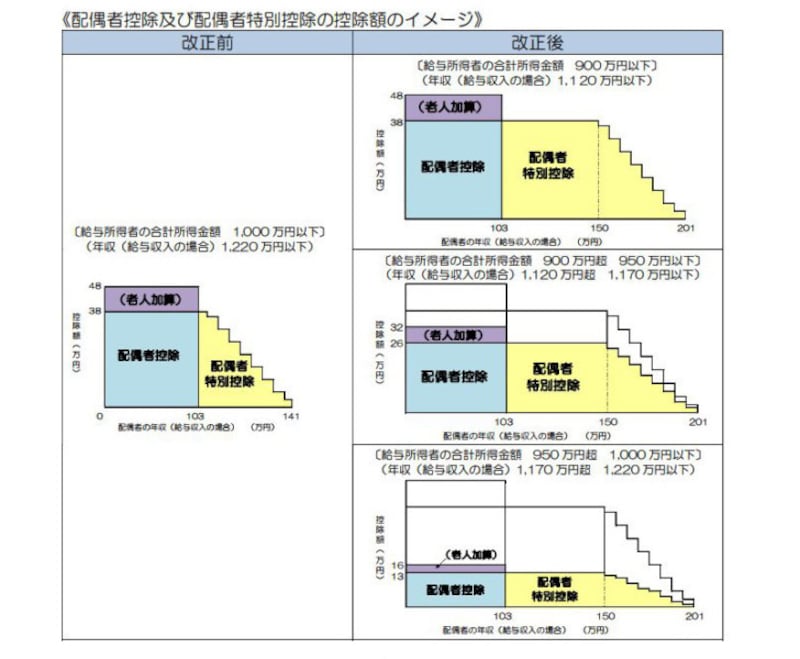

下記のように、納税者(つまり、妻は配偶者とした場合夫の)の合計所得金額が

- 900万円以下

- 900万円超 950万円以下

- 950万円超 1000万円以下

2018年 年末調整より実施される配偶者控除・配偶者特別控除のイメージ図 (出典:国税庁 資料より)

年収が201万6000円以上の人と婚姻をしたケースであれば、配偶者であっても配偶者控除もしくは配偶者特別控除の適用から外れてしまいますので、ご注意ください(詳しくは「2018年年末調整に新設!『配偶者控除等申告書』ってなに」でも解説)。

12月に出産して子どもが生まれたら? 故郷の親に仕送りしている?

以前は年少扶養控除といって、16歳未満の親族も条件を満たせば扶養親族とみなされ、扶養控除を受けることができました。しかし、旧子ども手当(児童手当)と引き換えに、平成23年分の所得税および平成24年度の住民税から年少扶養控除は廃止されました。そのため年末の出産で子どもが生まれたとしても、年末調整実務の扶養控除の適用において影響はありません。

ただし、妊娠・出産にともなう医療費が多くかかっているなら、医療費控除の確定申告をすれば還付金を受け取れる可能性があります。

なお、同居していなくても同一生計とされるため、離れて暮らす親に仕送りをしているような場合も、扶養控除を受けられる可能性があります。

住民税の非課税規定に影響が出そうな人は要注意!

ただ、扶養控除の適用においては無関係でも、住民税の非課税規定の計算に影響する場合があるので注意してください。住民税の所得割・均等割がともに非課税になる算式として、所得金額が

- 35万円×(本人・同一生計親族・扶養親族の合計人数)+31万円

- 35万円×2名+31万円=101万円

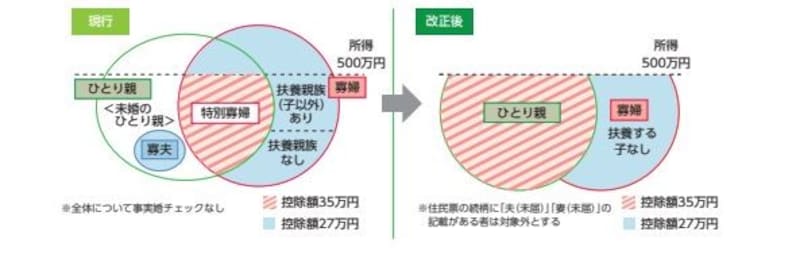

また、2020年分の所得税、および2021年度の住民税の計算より、寡婦控除(あるいは寡夫控除)の規定に「未婚のひとり親」が加えられることになったので

寡婦控除(寡夫控除)ひとり親 拡大のイメージ図 (出典:財務省 資料より)

実質的に「婚姻後」シングルマザー(シングルファーザー含む)になった方と「未婚の」シングルマザー(シングルファーザー含む)であった方が、税法上の取扱いの差がなくなりました。

この規定に該当すれば

- 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が125万円以下の方

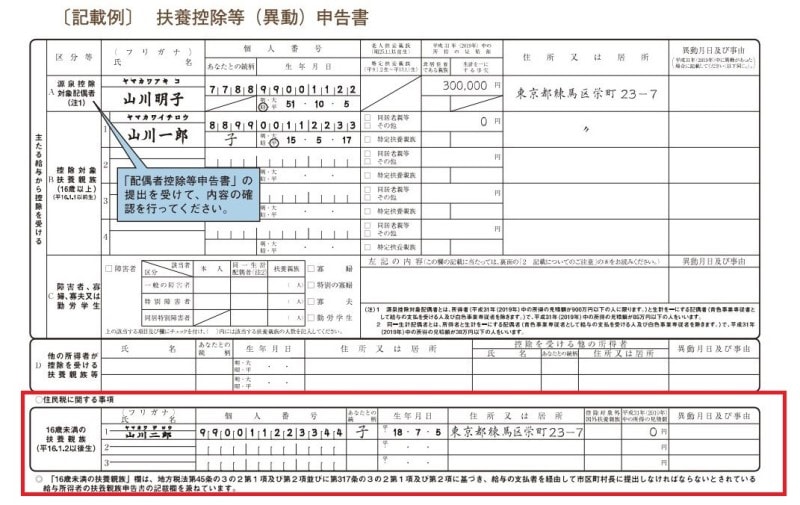

実際の扶養控除等(異動)申告書の記載箇所はこちら

扶養控除等(異動)申告書 年少扶養親族の記載箇所 <国税庁:年末調整のしかたより>

再婚相手に連れ子がいたら? 特定扶養控除の適用条件

最近増えてきた事例の中に再婚や再々婚で連れ子がいるというものがあります。もちろん、学校等を卒業し、社会人になって働きはじめ、48万円を超える所得があるという場合には、所得要件から外れるのですが、「再婚した妻には前夫との間の子どもがいて、大学に通っている」というケースはどうでしょうか。

扶養控除の条件にある「6親等内の血族及び3親等内の姻族」の「姻族」とは配偶者の血族及び自己の血族の配偶者をいいますので、配偶者の子は、1親等の姻族に該当することとなります。養子縁組の有無までは問われません。

なので、「再婚した妻には前夫との間の子どもがいて、大学に通っていて、学費の仕送りほか養育費を送金している」というケースであれば、バイトのやり過ぎで所得が48万円を超えない限り、特定扶養控除の63万円が適用できます。

ただし、前夫とご自身といずれか一方にしか扶養控除の対象にすることはできないので注意してください。「離婚した妻との間に子どもがいる」といったような場合、学費の負担ほか養育費の負担をしている」といった側が、「子どもを扶養している」つまり、扶養控除が適用できる、ということになるでしょう。

年末の入籍や扶養親族が増えた場合、状況によっては所得控除ベースで76万円の損!? 還付申告は必須!

年末調整後に入籍する、あるいは扶養親族が増えた、という状況では、適用できるはずの扶養控除や配偶者特別控除などが適用されないまま年末調整を受けることになります。扶養控除も配偶者特別控除も1人あたり最高38万円なので、もし適用できる家族が2人増えたとすると、合計で76万円もの所得控除の適用漏れが発生し、特定扶養控除が適用できる年齢であれば、1人あたり63万円もの適用漏れが発生しているのです。

これらの控除を適切に受けて払い過ぎた税金を取り戻すには、確定申告で還付申告をする必要があります。もし年末調整直後の確定申告時期に申告し忘れたとしても、サラリーマンのような給与所得者なら5年間さかのぼって申告できます。

年末調整後に何らかの事情で扶養家族が増えた、婚姻をしたなどという方は、所得控除の適用漏れが発生していないかチェックしてみてはいかがでしょうか。

【確定申告の方法はコチラ】

お金が戻る!確定申告のやり方マニュアル

【関連記事】