扶養控除等(異動)申告書の記載でミスが発生しそうな年少扶養控除

11月になるとどこの会社でも始まるのが年末調整。ここでは特に扶養控除等(異動)申告書の記載で記入ミスが発生しそうな欄を重点的にご説明します。扶養控除申告書:年少扶養親族の欄

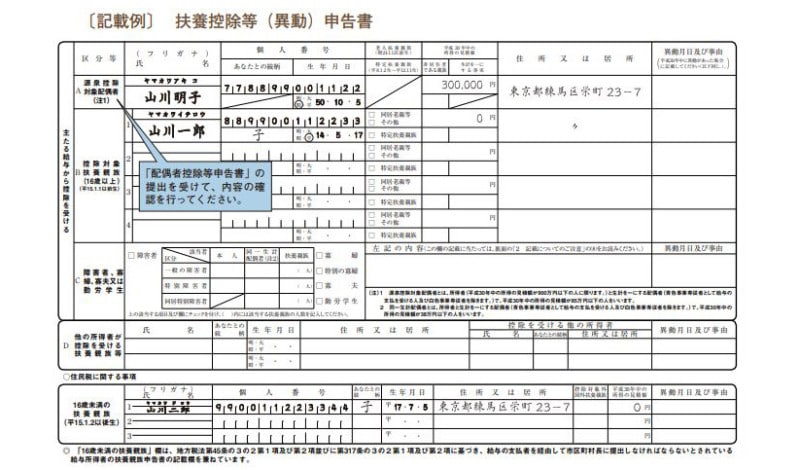

「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除申告書という)には下段の住民税に関する事項として16歳未満の扶養親族等を記載する欄があります。

年少扶養親族が記載されている扶養控除等(異動)申告書の記載例 (出典:国税庁)

年少扶養親族の記載は税額に影響する?

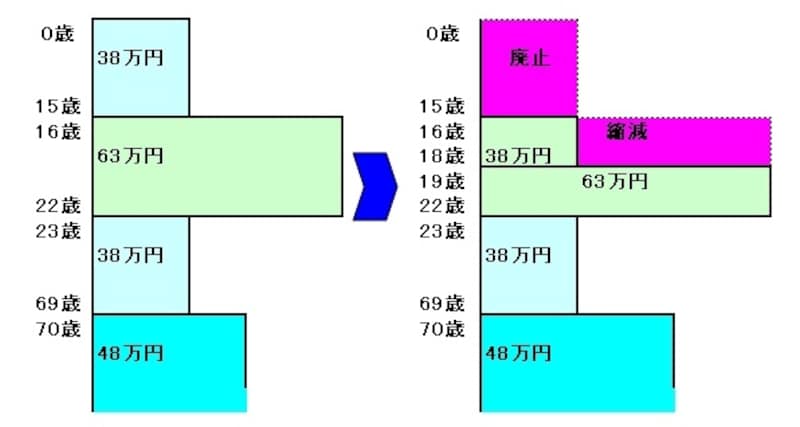

最下段の年少扶養親族は何のために記載するのでしょうか。16歳以上の配偶者以外の親族で、合計所得金額38万円以下の人は所得税法上の控除対象扶養親族となるので、この欄の記載は年末調整の還付税額(あるいは超過税額)には影響ありません。下図のように、15歳以下は所得税法上の扶養親族には含まれないこととなったので、所得税の計算や給与の計算には影響を与えることはありません。

平成22年に税制改正がなされ扶養控除の年齢要件が変更されてます

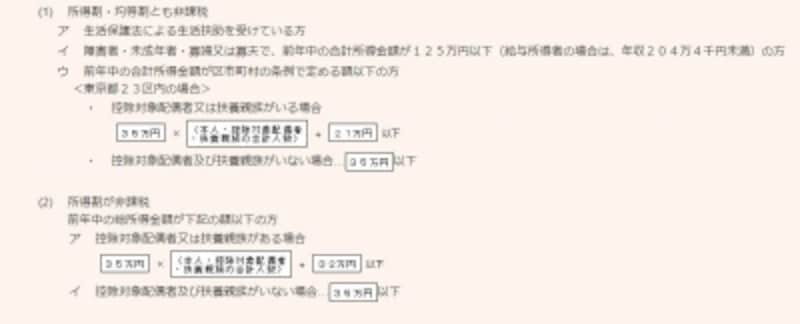

しかし、住民税の計算上、非課税となる規定は下記のように定められており(東京都の場合)

- 所得割・均等割とも非課税・・・・ひとりあたり21万円

- 所得割が非課税・・・・ひとりあたり32万円

東京都の場合の住民税非課税の規定(出典:東京都主税局)

所得割が非課税になる例でいうと、上記アのように、本人及び扶養親族が一人当たり35万円の非課税枠を持っており、扶養親族が一人でもいれば更に32万円を非課税枠に加算する事が出来ます。扶養親族が一人でもいれば35万円×2人+32万円=102万円までが非課税枠の優遇を受けることができるのです。

このように年少扶養親族は所得税の計算や給与の計算には影響を与えることはありませんが、住民税の計算の非課税枠に影響を与える情報なのできちんと扶養控除等(異動)申告書に記載しておきましょう。

源泉控除対象配偶者って何?

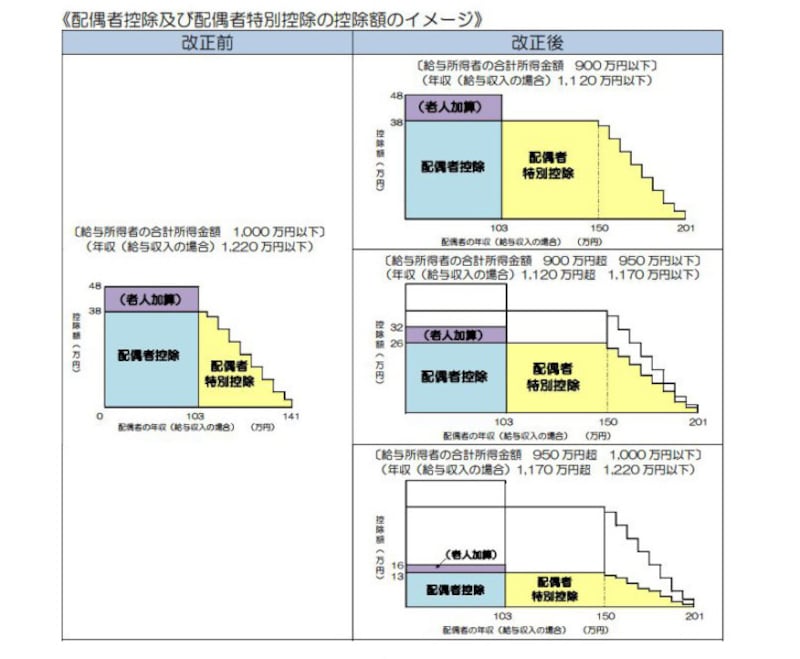

次に疑問が多いのが源泉控除対象配偶者の記載欄です。ここは従来「控除対象配偶者」という記載欄だったのですが、平成30年年末調整より「38万円控除」の適用ができる配偶者が拡大したことにより「控除対象配偶者」という記載から「源泉控除対象配偶者」という記載に変更されたとおさえておくといいでしょう。

配偶者控除、配偶者特別控除拡大のイメージ図 (出典:国税庁資料より)

源泉控除対象配偶者の適用記載者イメージ図 (出典:国税庁資料より)

年収ベースで1120万円超の人は「源泉控除対象配偶者」欄に記載はできませんので注意してください。

扶養控除申告書:控除対象扶養親族の欄

次は「控除対象扶養親族」の欄です。ここには16歳以上の配偶者以外の親族、かつ合計所得金額が38万円以下の人を記入します。ここに記入することによって扶養控除が受けられます。氏名等の欄の右側に、「老人控除対象配偶者又は老人扶養親族」という欄があるかと思います。その扶養親族がその年の12月末日時点で70歳以上であり、同居していれば「同居老親等」、それ以外なら「その他」に丸をします。同様に、その年の12月末日時点で19歳以上22歳以下であれば、「特定扶養親族」の欄に丸を記入してください。控除額が増えます。

ところで、年の途中で扶養親族が亡くなった場合は、ここに記載してもいいのでしょうか? 正解は「記載することができる」です。この場合の年齢の判定は「12月末日」ではなく、その扶養親族が「亡くなった日」の年齢により判定することになりますので、注意してください。

扶養控除申告書:障害者、寡婦、寡夫又は勤労学生の欄

次は障害者等の欄です。障害者とは身障者手帳の交付を受けている人など身体や精神に一定の障害がある人ですが、納税者本人のほかに配偶者や扶養親族に障害者がいる場合でも、障害者控除の対象になります。また、この欄では寡婦控除(寡夫控除)や勤労学生控除の申告をするための欄でもあります。丸をつける、あるいは人数を記入するといったように、忘れずに記入しておくことが重要です。

扶養親族はどちらか一方の親族しか受けることができない

例えば共働きの夫婦で「長男は夫の扶養に、長女は妻の扶養にする」といった場合、夫は長女、妻は長男の名前をここに書きます。扶養控除は夫と妻どちらか一方しか適用できないためです。これは子どもがいて、その後、離婚した場合も同じです。たとえば、ひとりっ子の場合、元夫あるいは元妻からみれば、子どもはひとりですが、通常は「養育費を支払っている」側が「扶養義務を果たしている」と考えられます。したがって、一方の親が扶養親族にカウントしている場合にはもう一方の親は扶養親族にカウントできません。

以上が年末調整時の扶養控除等(異動)申告書の記載で質問を頂戴することの多いポイントです。年末調整というのは「勤務先が行ってくれる簡易な確定申告のようなもの」ととらえておいたほうがいいでしょう。

したがって、勤務先に提出する書類も、「税務署に申告書を提出する」のと同じようなスタンスで「年末調整」も受けてみてください。

【関連記事】

サラリーマンでもこんな時、確定申告が必要

マイナンバーは年末調整や確定申告にどう影響する?