平成30年(2018年)から変更された年末調整の書類

『給与所得者の配偶者控除等申告書の書き方』を解説!

秋口から冬にかけてサラリーマンのみなさんは、会社から年末調整のための関係書類の提出を求められると思います。今年から申告書類が一部変更となりますので今回は変更となる申告書と書き方の注意点について解説したいと思います。2018年の年末調整で、変更となる書類とは

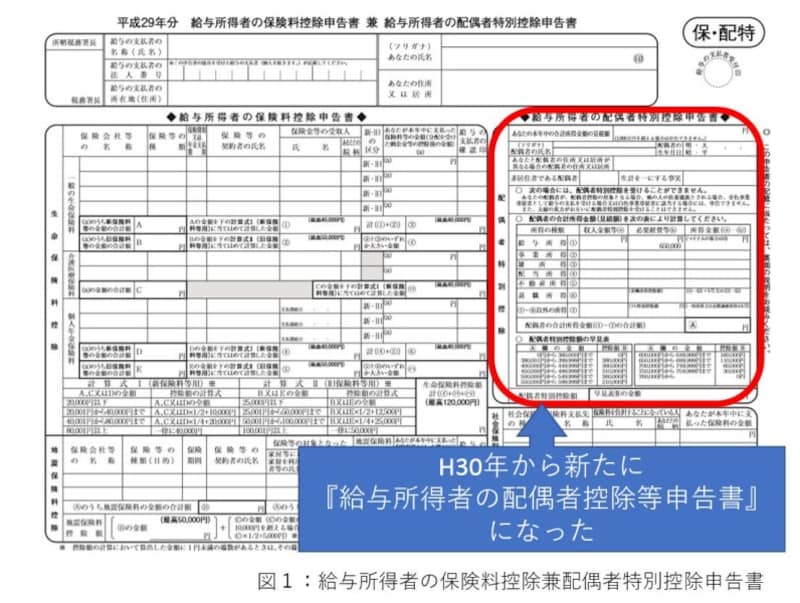

従来は『保険料控除』と『配偶者特別控除』の申告書が1枚にまとめられた『給与所得者の保険料控除申請書兼給与所得者の配偶者特別控除申請書』を提出していたかと思います。たぶん多くの方が保険会社から送られてきた保険料控除証明書をもとに記入するものと考えている書類です。今年からはそれが『給与所得者の保険料控除申告書』と新たに『給与所得者の配偶者控除等申告書』の2つに分かれています。(下図参照)

2017年の書類の中で、新しい書類に変更した部分はココ

給与所得者の配偶者控除等申告書の書類が分かれた理由とは

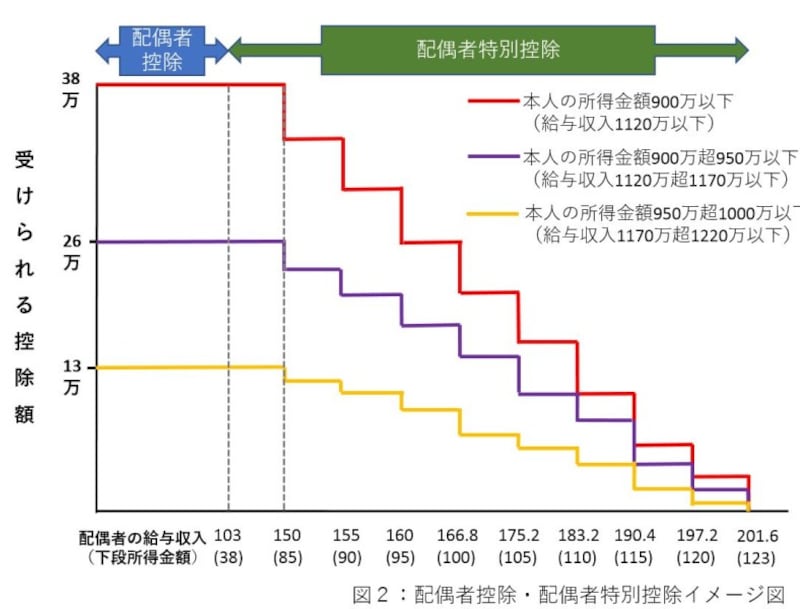

2017年度の税制改正により、2018年から『配偶者控除』『配偶者特別控除』に関して以下のような変更が行われています。●本人(控除を受ける人)の給与収入により『配偶者控除』『配偶者特別控除』の額が変わる

●『配偶者特別控除』を受けられる枠が拡大し、配偶者の年収が103万~150万までは満額(注1)その後配偶者の年収が201.6万まで段階的に少なくなる

(注1)配偶者特別控除満額は本人(控除を受ける人)の給与収入1120万以下で38万、1120万超~1170万で26万、1170万超~1220万で13万

配偶者控除・配偶者特別控除のイメージ図

つまり今年から『配偶者控除』『配偶者特別控除』を受けるためには配偶者だけでなく本人(控除を受ける人)の収入(所得)要件等の確認が必要になりました。そのため従来の様式には収まりきれず『給与所得者の配偶者等控除申告書』として新設されたと思われます。また従来は『扶養控除等申告書』に配偶者を記入することで受けられていた『配偶者控除』は今年からこの申告書の提出が必須となっています。

給与所得者の配偶者控除等申告書

給与所得者の配偶者控除等申請書記入の注意点

それでは申告書の実際の記入について見ていきたいと思います。モデルケースとして以下の条件で算出しますのでご自身の実態に合わせ、数値を変更して計算してください。●本人の給与収入 700万 他の収入なし

●配偶者パート収入 100万 70歳未満

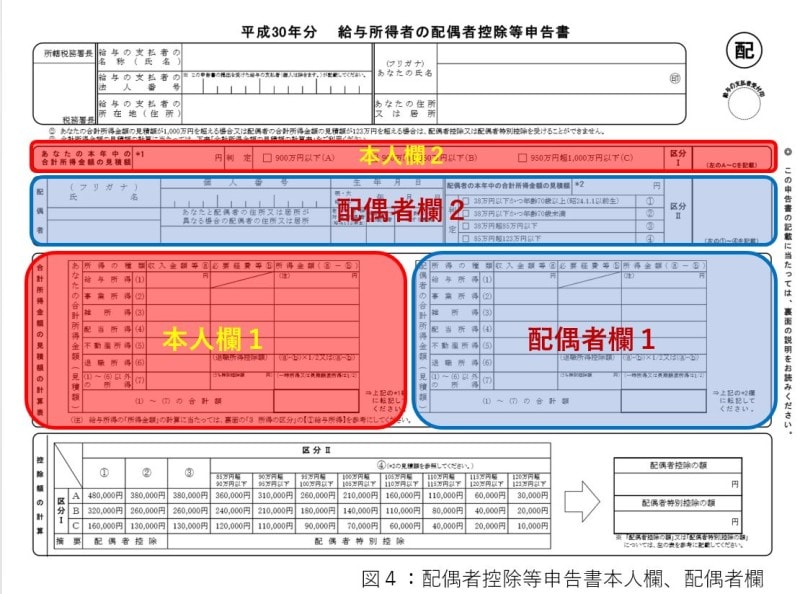

前述したように本人(控除を受ける人)の収入(所得)および配偶者の収入(所得)によって『配偶者控除』『配偶者特別控除』の額が変わりますので、それぞれを分けて記入する方が分かりやすいかと思います(下図参照)

配偶者控除等申告書本人欄、配偶者欄

本人欄1、2を記入してみましょう

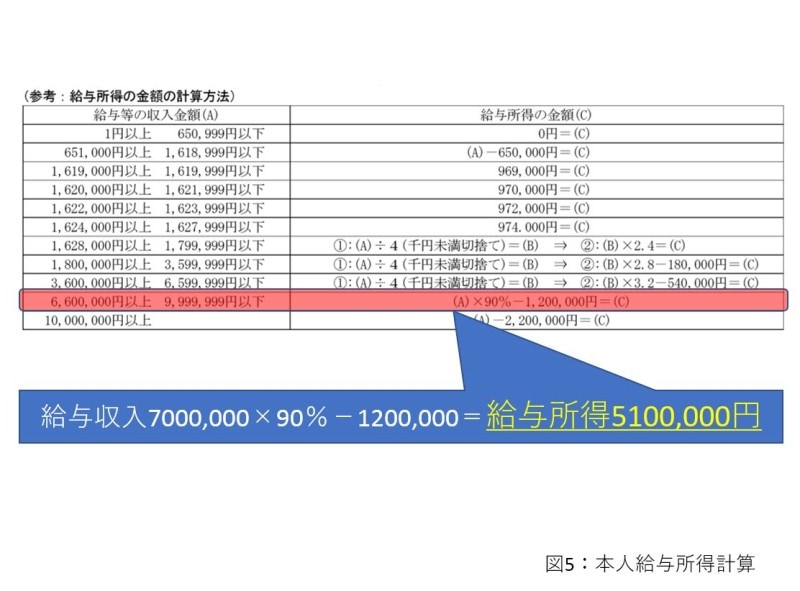

本人欄1は控除を受ける方の所得金額を計算する欄です。今回の場合は給与収入700万ですので申告書の裏にある『(参考):給与所得の金額の計算方法』を使って給与所得を計算します(下図参照)給与収入7000,000×90%-1200,000=給与所得5100,000円

本人給与所得計算

本人欄1の『給与収入欄』に700万、『給与所得欄』に510万と記入した上で、このモデルケースでは他に所得がないため『(1)~(7)の合計額欄』に510万と記入します。

なお最近は給与以外に副業をお持ちの方もおられると思いますが、その場合は給与所得以外の所得も記入が必要です。給与所得者の『確定申告不要制度』いわゆる20万ルールとは違い『配偶者控除』『配偶者特別控除』要件である本人の合計所得金額確認のため全ての所得の記入が必要ですのでご注意ください。

本人欄2は本人の合計所得金額の区分確認の欄です。先ほど『(1)~(7)の合計額欄』に記入した510万を『あなたの本年中の合計所得金額の見積額欄』に転記し、その額がどの区分に該当するか判断します。今回の場合は『(A)900万以下』に該当しますのでチェックを入れ『区分1欄』にはAと記入します。(下図参照)

配偶者控除等申告書本人欄記入例

配偶者欄1,2を記入してみましょう

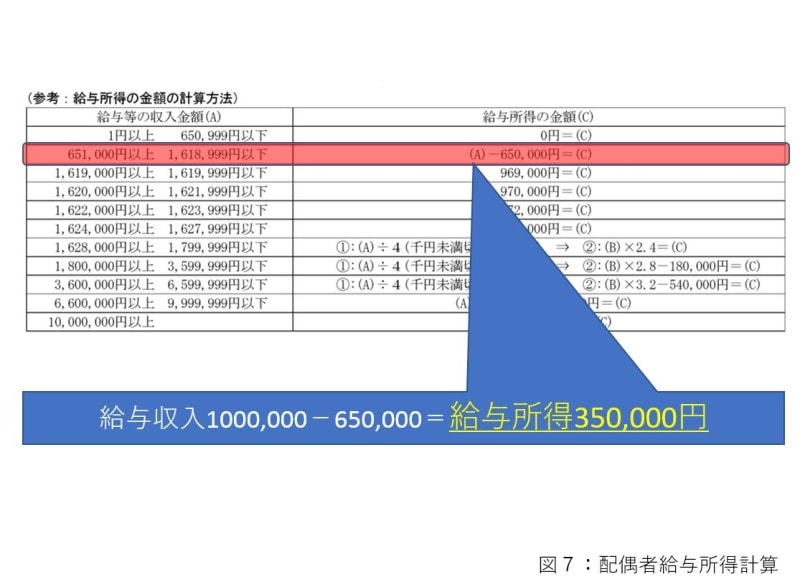

配偶者欄1は配偶者の所得金額を計算する欄です。今回はパート収入100万ですので先ほど同様、申告書の裏にある『(参考):給与所得の金額の計算方法』を使って給与所得を計算します(下図参照)給与(パート)収入1000,000―650,000=給与所得350,000円

配偶者給与所得計算

配偶者欄1の『給与収入欄』に100万、『給与所得欄』に35万と記入した上で『(1)~(7)の合計額欄』に35万と記入します。

なお配偶者にパート収入以外の副業がある場合はその所得も記入が必要な点については本人欄記入の時と同様ですので注意してください。

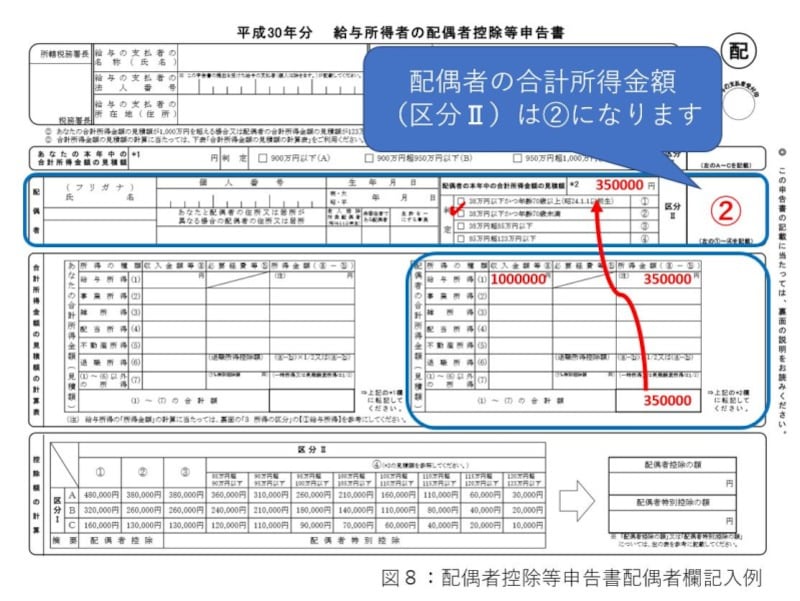

配偶者欄2は配偶者の合計所得金額の区分確認の欄です。先ほど『(1)~(7)の合計額欄』に記入した35万を『配偶者の本年中の合計所得金額の見積額欄』に転記し、その額がどの区分に該当するか判断します。今回の場合は『38万以下かつ70歳未満②』に該当しますのでチェックを入れ『区分Ⅱ欄』には②と記入します。(下図参照)

配偶者控除等申告書配偶者欄記入例

控除額を計算してみましょう

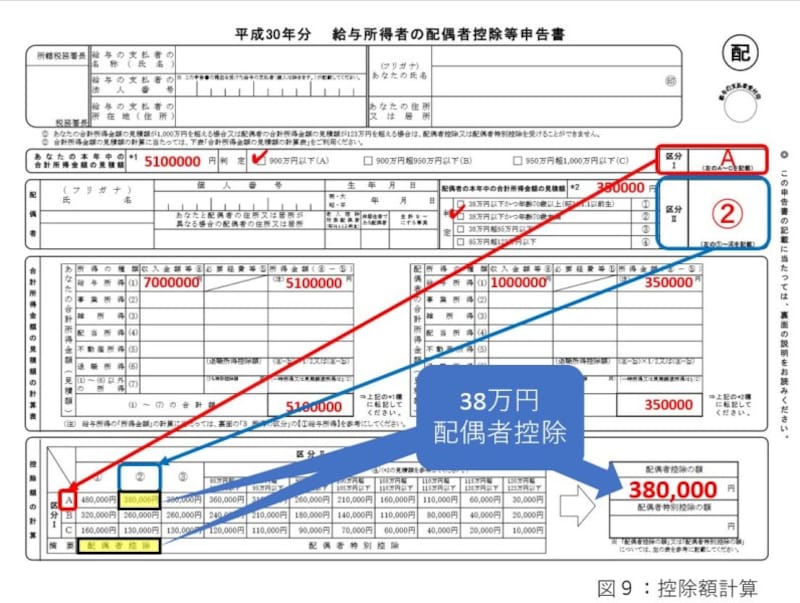

実際に受けられる控除額の計算は簡単です。先ほどの手順から『区分Ⅰ』がA、『区分Ⅱ』が②なので『給与所得者の配偶者控除等申告書』の下段にある表に当てはめます。そうすると今回のモデルケースで受けられる控除額は38万であり適要は『配偶者控除』であることが分かりますので下段右の『配偶者控除欄』に38万と記入しましょう。(下図参照)

控除額計算

配偶者控除等申告書記入のポイントのまとめ

『給与所得者の配偶者控除等申告書』は新様式の申告書のため戸惑いも多いかと思います。申告書変更の背景や記載に関しては以下をポイントとして覚えておきましょう。①従来の『給与所得者の保険料控除申請書兼給与所得者の配偶者特別控除申請書』が『給与所得者の保険料控除申告書』と『給与所得者の配偶者控除等申告書』の2枚に分かれる。

②『配偶者控除』を受けるには提出が必須となる(従来は扶養控除等申告書の提出でよかった)

③記入に際し『本人欄』と『配偶者欄』に分けて記入すると分かりやすい。

④『本人欄』記入の際に給与以外の所得がある場合はもれなく記入が必要(配偶者欄も同様)

監修・文/井出やすひろ(CFP・一級FP技能士・MR)