【年末調整の対象になる人を動画で解説します】

<年末調整の対象者 目次>

年末調整の対象者とは、年末に在職し年収が確定している人

年末調整の対象者とは、「年末」に在職している人で年収が確定している人です。正社員はもちろんのこと、契約社員やパート、アルバイトなど雇用形態に関わらず、この条件を満たしていれば年末調整の対象者となります。具体的には以下のような人を指します。- 1年を通じて勤務している人

- 年の中途で採用され、年末まで勤務している人(ただし、前職の源泉徴収票などがあり、年収が確定できる人)

年末に在職している勤務先が、年収を把握できているかがポイントということです。

年末に在職していなくても対象になる場合がある

さらには、次のような事情で年末まで在職できなかった人も、年末調整の対象に含まれます。下記のような事情であれば「その時点で年収が確定した」とみることができるということです。- 死亡により退職した人

- 著しい心身の障害のために退職し、その退職時期からみて本年中に再就職ができないと見込まれる人

- 支給日が12月中の給与を受けた後、退職した人

- いわゆるパートタイマーとして働いている人が退職し、本年中の給与の総額が103万円以下の人

- 年の中途で海外転勤が命じられ、非居住者(※)となった人

居住者とは、住所が国内にあり、もしくは現在まで1年以上続けて国内に住居を有する人のこと。居住者以外の人が「非居住者」とされています。

ただし、上記の場合に該当していても、「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除申告書)を提出していないと、年末調整の対象となりません。なぜでしょうか。

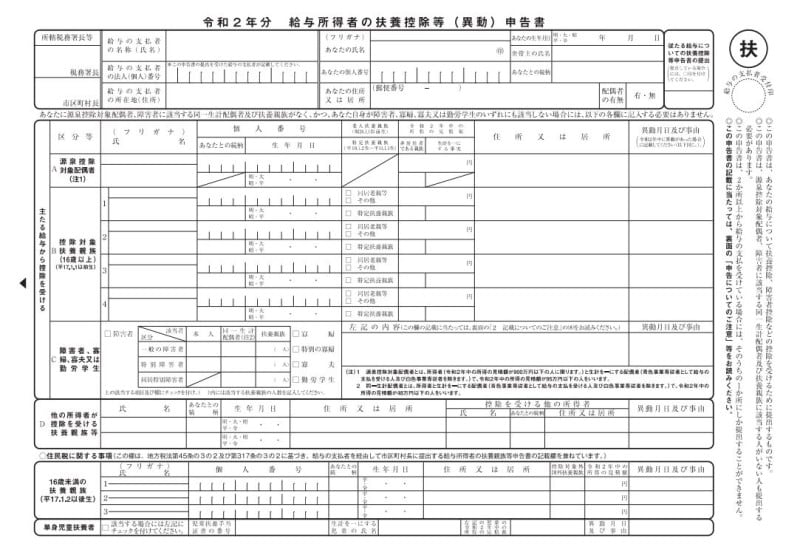

令和2年 扶養控除等(異動)申告書フォーマット (出典:国税庁資料より)

もちろん、会社の総務や経理といった部署では、扶養控除(異動)申告書の記入内容を見て「扶養親族は何人なのか」あるいは「扶養親族の数としてカウントできる配偶者がいるのか?いないのか?」ということを確認しています。

しかし、もう一方で「扶養控除申告書を提出する」という行為そのものに、「そちらがメインの勤務先ですから、扶養親族を考慮して年末調整してください」という意思表示が含まれるのです。

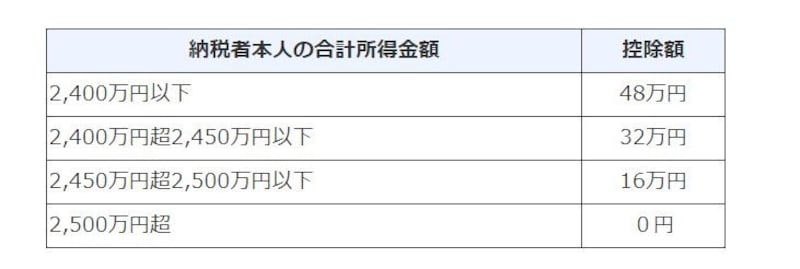

2020年から基礎控除 兼 配偶者控除等 兼 所得金額調整控除申告書が創設

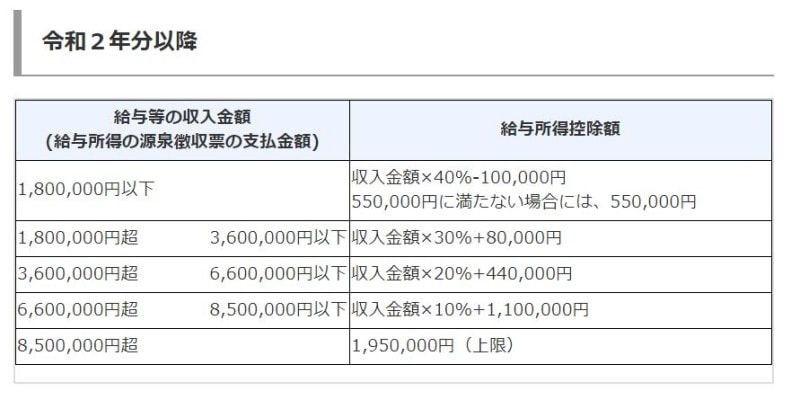

また、2020年より基礎控除が所得の状況によって差別化され、給与所得控除が縮小されました。(表参照)

2020年から適用される基礎控除の概要 (出典:国税庁 資料より)

令和2年分以降の給与所得控除 (出典:国税庁 資料より)

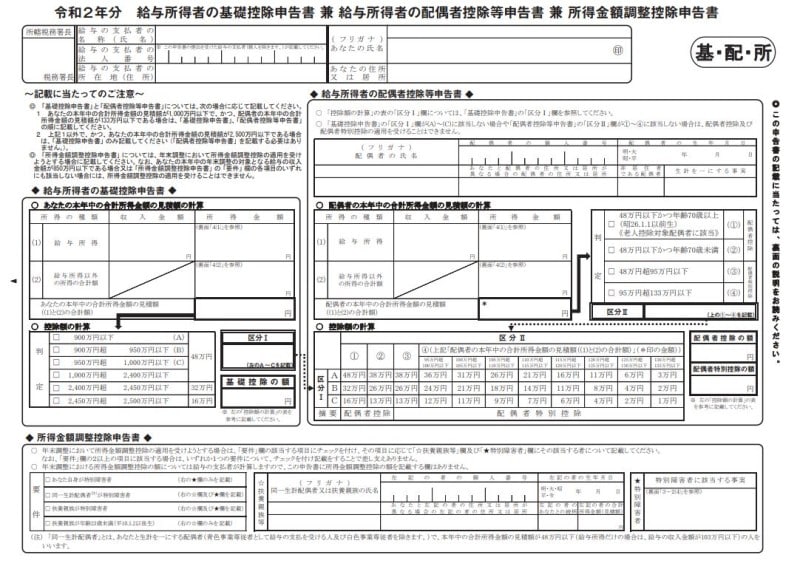

その影響により、2020年年末調整より「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除」という書式が創設されました。

基礎控除 兼 配偶者控除等 兼 所得金額調整控除申告書フォーマット (出典:国税庁 資料より)

特に、給与等の収入金額が850万円を超える給与所得者で以下のいずれかの要件を満たす場合には

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者又は扶養親族を有する者

たとえばこのように「 年齢23歳未満の扶養親族を有する者」がいる場合、年齢23歳未満の扶養親族の名前、マイナンバー、生年月日、続柄、所得の状況を記載することとなります。

所得金額調整控除 記載例 (出典:国税庁 資料より)

また、給与所得控除の縮小を受けて、配偶者控除や配偶者特別控除、扶養控除の適用になるか?ならないか?の判断基準のひとつである合計所得金額が引き上げられています。

扶養控除や配偶者控除の所得要件引き上げのイメージ図 (出典:国税庁 資料より)

ただし、引き上げられたのは合計所得金額の判断基準であって、配偶者控除や配偶者特別控除、扶養控除の所得控除額が引き上げられたのではないことは区分しておさえておいてください。

給与計算の際は天引きされている税額が多めの可能性も

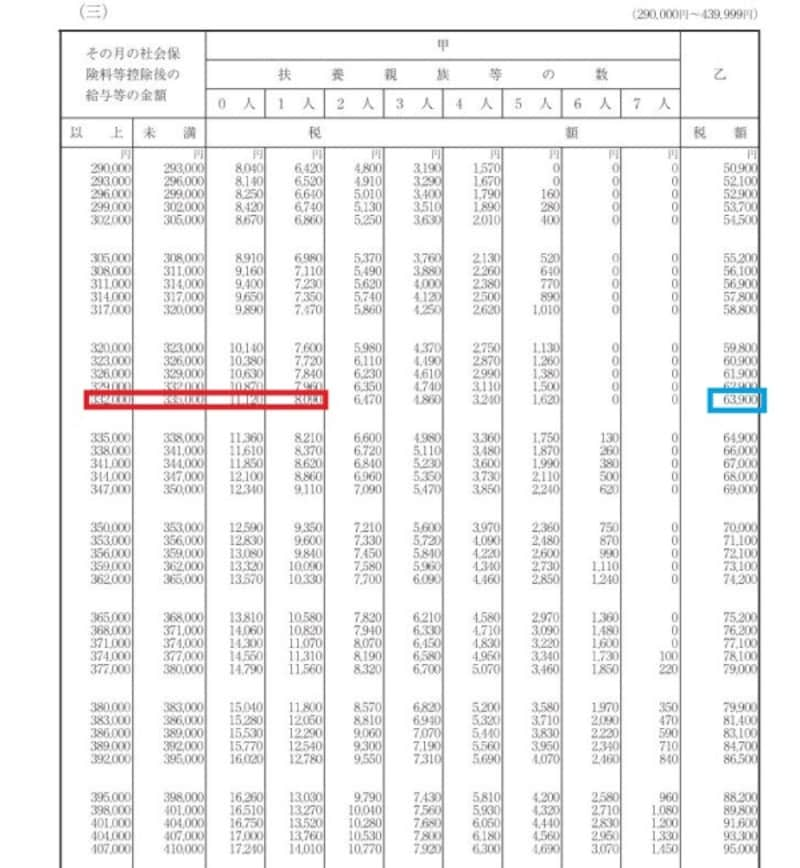

次の表は、給与所得の源泉徴収税額表の抜粋です。毎月の給与から天引きされる源泉徴収税額は、この表をもとに計算されています(ご興味のある人はこちらから、ご自身の給与額に該当するところだけでもダウンロードしてみてください)。たとえば、健康保険や厚生年金などの社会保険料控除後の給与が33万2000円以上、33万5000円未満だった場合、独身であれば源泉所得税額が1万1120円、源泉控除対象配偶者がいれば扶養親族の数としてカウントできるので8090円であることがわかります(下記、図表赤囲みの部分)。

令和2年源泉徴収税額表 抜粋 (出典:国税庁資料より)

上記で説明した、「扶養控除等(異動)申告書」にきちんと記載していれば、扶養親族等の数が考慮された上で源泉所得税額が天引きされることとなります。しかし、記載されていないとなると、勤務先としては「控除対象配偶者となる人はいるのか」「扶養親族は何人なのか」はわかりません。そのため、これらの事情が考慮されず源泉徴収税額が多めに徴収されているケース(扶養親族等の数が0人で徴収されているケース)が、実務上では時々みられます。

扶養控除申告書の提出先は主な勤務先、そうでない勤務先では年末調整対象外

一方、右端に「乙」という欄がありますが、扶養親族等の数は特に考慮されていません(上記の図表で青で囲った列)。この欄はどのような人を対象にしている表なのでしょうか。実は、年末調整の対象とならない典型例としては、次の2つを満たす人が挙げられます。

- 2箇所以上から給与を支払われている

- 他の給与の支払者(=勤務先)に扶養控除申告書を提出している

- 扶養控除等(異動)申告書を提出した勤務先……扶養親族等が考慮された源泉所得税額を徴収

- 扶養控除等(異動)申告書を提出してない勤務先……扶養親族等が考慮されず乙欄を基準に源泉所得税額を徴収

したがって、上記の源泉徴収税額表では社会保険料控除後の給与が33万2000円以上、33万5000円未満と同じ条件でも、6万3900円と多額で、扶養親族等の数も考慮されません。

扶養控除等(異動)申告書を提出した会社=メインの勤務先となり、メインの勤務先でなければ、年収が確定しないので、年末調整を受けることはできません。

「扶養控除等(異動)申告書」を勤務先に提出するという行動自体に、こちらがメインの勤務先ですので扶養親族等の数を考慮して給与計算してくださいという意味合いと、こちらがメインの勤務先ですので年末調整してくださいという意味合いが含まれるのです。パートやアルバイトなど雇用形態に関わらず、きちんと記載して勤務先に提出しましょう。

【関連記事】