寡婦控除などの所得控除は、特定の人たちの税負担を軽くする制度

世の中には病気がちな人、学費のかかる子どもがいる人、家計を担う夫や妻に先立たれた人など、さまざまな境遇の人がいます。このような境遇にあると、税金を負担するのも厳しいものです。

寡婦控除(寡夫控除)とは?所得税や住民税の負担はいくら軽くなる?

<寡婦控除/寡夫控除 目次>

従来の寡婦控除・寡夫控除は、夫・妻と離婚または死別した人が対象

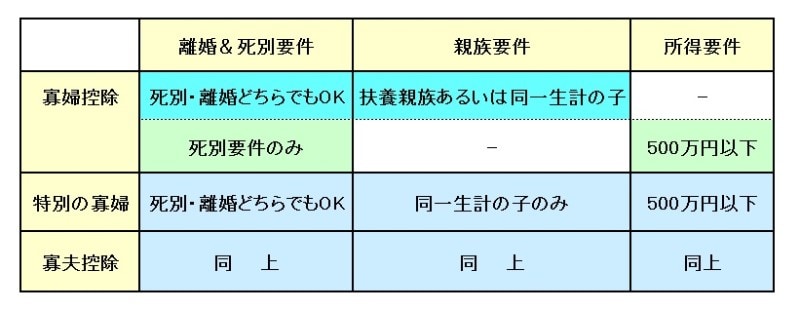

寡婦控除も寡夫控除も、従来は以下の3点を基準に所得控除の適否を判定していました。- 離婚&死別要件:夫または妻と死別したのか離婚したのか

- 親族要件:扶養親族等がいるかどうか

- 所得要件:合計所得金額が500万円以下かどうか

寡婦控除・特別の寡婦・寡夫控除の適用要件 (図表:筆者作成)

- 夫と死別(生死不明の場合含む)もしくは離婚後、再婚せず&

扶養親族または生計を一にする子(※)がいる - 夫と死別(生死不明の場合含む)& 本人の合計所得金額500万円以下

男性の寡夫控除の場合は、女性と比較するとやや厳しくなり、以下の3つをすべて満たす必要があります。

- 妻と死別(生死不明の場合含む)もしくは離婚後、再婚せず

- 本人の合計所得金額500万円以下

- 生計を一にする子(※)がいる

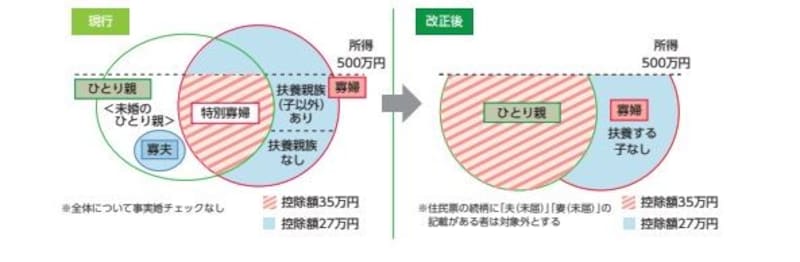

抜けおちていた未婚のひとり親に対する措置等

ただし、このように「離婚あるいは死別後婚姻せず」あるいは「死別後婚姻せず」とすると、婚姻関係にあった配偶者と「死別」もしくは「離別」したという要件が必要となり、いわゆる未婚のひとり親に対しては寡婦控除も寡夫控除も適用できませんでした。しかし、「経済困窮に陥る可能性が高い」あるいは「子育てと就労の両立が困難」といった事情により、税の負担能力が低いという背景が、寡婦控除や寡夫控除が設けられた理由であるならば、婚姻の有無との因果関係は低いのではという見方がここ数年引き続いていたのも事実です。

そこで令和2年以降の年末調整と確定申告より「合計所得金額500万円超の場合には対象から外す」一方で「ひとり親であれば婚姻の有無を問わない」という制度に改められました。概要は下表のとおりです。

2020年以降の寡婦控除&寡夫控除適用のイメージ図 (出典:財務省資料より)

未婚のひとり親が適用対象になった一方で、所得500万円超が対象範囲から外れた、ということが理解できるかと考えます。

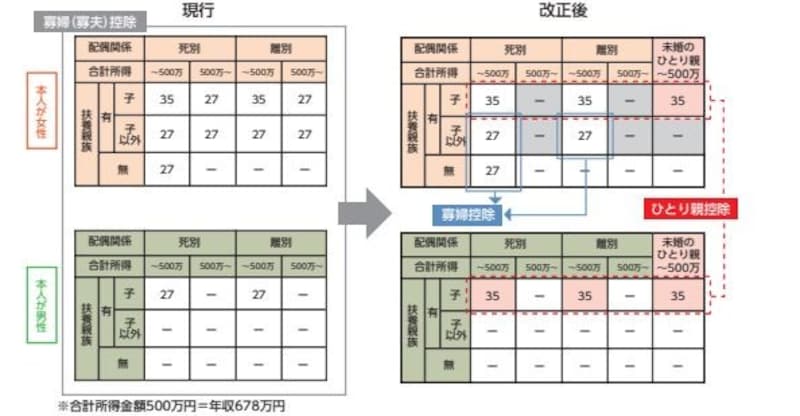

寡婦控除と寡夫控除の男女差も是正へ

また、寡婦控除と寡夫控除の男女差も是正されています。例えば、従来であれば合計所得金額500万円以下で、かつ、同一生計の子を有する場合、年末調整対象者が女性の場合であれば、所得控除額が35万円だったのですが、年末調整対象者が男性の場合、所得控除額が27万円と男女差がありました。

ところが、下表でわかるとおり、合計所得金額500万円以下で、かつ、同一生計の子を有する場合、死別であっても、離別であっても、未婚のひとり親であっても年末調整対象者の性別によって、所得控除額の差は解消されています。

寡婦控除・寡夫控除両方最高額35万円の適用が可能に (出典:財務省資料より)

なお、未婚のひとり親であることの定義としては「事実上婚姻関係と同様の事情にあると認められる人がいないこと」とされていて、具体的には、住民票において、世帯主と事実上婚姻関係と同様の事情にあると認められる記載がなされていないことが求められています。たとえば、年末調整時においては勤務先から提示を求められることも想定されますので、早めに準備しておきましょう。

寡婦控除等で所得税と住民税の税負担は、どれくらい軽くなる?

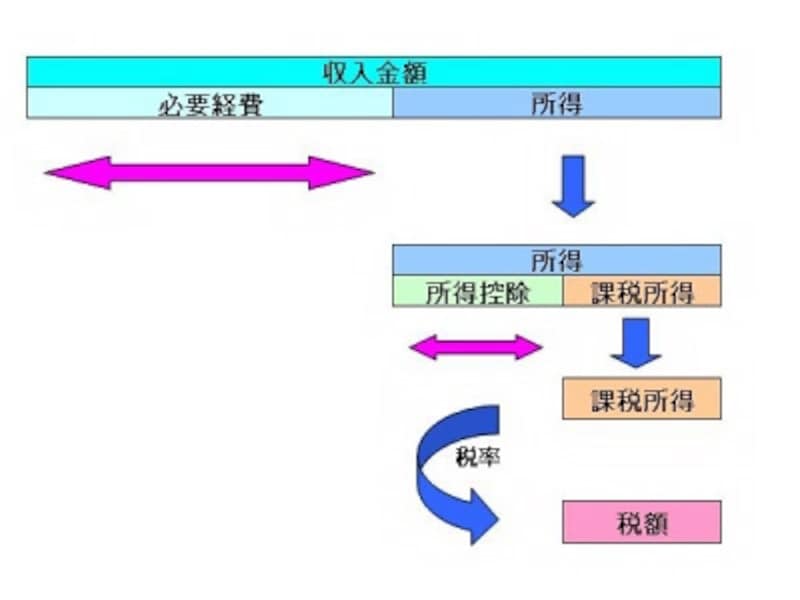

実際に寡婦控除や寡夫控除が適用されると、税負担はどのくらい軽減されるのでしょうか。試算してみましょう。寡婦控除等は所得控除、つまり所得から一定額を差し引くというものです。差し引いたあとの課税所得によって、実際の税額が決まります(下図参照)。また、寡婦控除等の適用によって軽減される税額は、「所得から差し引ける額×税率」で算出します。

所得から所得控除が多く差し引かれると、課税所得金額が少なくなります

●扶養親族が子以外であった場合の寡婦控除・寡夫控除

所得税 27万円×10%=2万7000円

住民税 26万円×10%=2万6000円

の合計5万3000円

●扶養親族が子であった場合の寡婦控除・寡夫控除

所得税 35万円×10%=3万5000円

住民税 30万円×10%=3万円

の合計6万5000円

※上記はあくまで簡易的な試算です。復興特別所得税は考慮していません。他の適用可能な所得控除等によって結果は変わります。

住民税の非課税規定にも影響を与える寡婦控除・寡夫控除

なお、この税制改正は住民税の非課税規定にも影響を及ぼします。これにより、従前は住民税の所得割・均等割がともに非課税になる算式として、

- 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下の方

この規定をパートの年収に換算すると204万4000円未満であれば、所得割・均等割とも非課税となります。

経済的困窮度合いに着目した一方で、所得控除の男女差を解消した税制改正がなされていますので、注意してください。

【関連記事】