<目次>

住宅ローン控除の確定申告、その手順をチェック

住宅ローン控除の節税メリットを受けるためには、給与所得者の場合、適用1年目は確定申告をしなくてはなりません。2年目以降は勤務先での年末調整で住宅ローンの処理が完了します。今回は、サラリーマンなどの給与所得者が住宅ローン控除の適用を受ける場合の必要書類、確定申告書の書き方や手順について解説します。

はじめに住宅ローン控除の必要書類を揃えよう

サラリーマンなどの給与所得者であれば、住宅ローン控除の申告にはまず以下の確定申告書等を入手します。- 住宅借入金等特別控除額の計算明細書(以下、計算明細書)

- 確定申告書A様式(以下、申告書A)

- 売買契約書または建築請負契約書

- 土地・家屋の登記簿謄本

- 金融機関等からの借入金残高証明書

- 住民票(平成28年1月居住分から不要)

- 源泉徴収票

住宅ローン控除の確定申告書は3ステップで記入

住宅ローン控除の確定申告書類は、次の順序で書くとよいでしょう。ステップ1:計算明細書に記入

ステップ2:申告書A第二表に記入

ステップ3:申告書A第一表に記入

これから解説する住宅ローン控除の書き方は、国税庁の記載例にある国税太郎さんのケースを例にとります。

●国税太郎さんのケース

- 売買契約書より:家屋や土地の購入費用2930万円

- 土地・家屋の登記簿謄本より:申告者本人の持ち分

- 金融機関等からの借入金残高証明書より:住宅ローンの年末残高1000万円

- 住民票より:居住開始年月日 令和2年10月31日

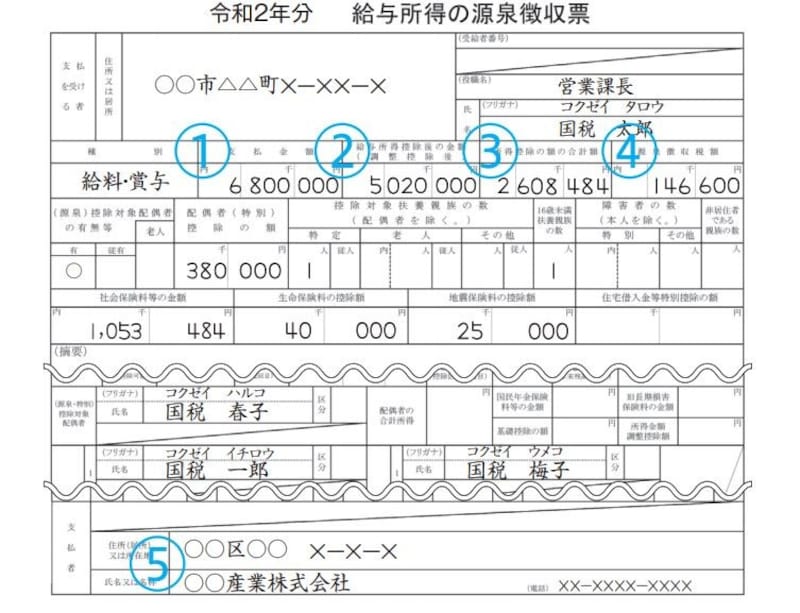

- 源泉徴収票より:年収680万円 所得金額502万円/住宅ローン控除前の所得税額14万6600円

住宅ローン控除適用を受ける前の源泉徴収票の記載例 (出典:国税庁資料より)

ステップ1:計算明細書に記入

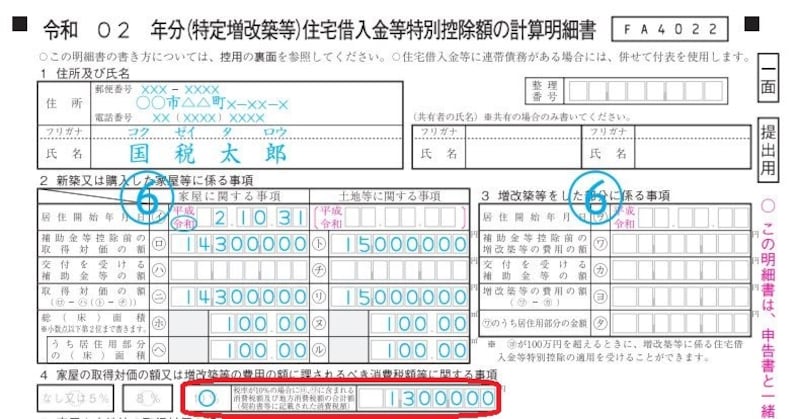

計算明細書は国税庁のホームページからダウンロードできます。居住開始年月日や土地・家屋の購入費用、床面積、所有割合、住宅ローンの年末残高など上から順に記入していきます。以下、計算明細書の上部のポイントをみていきましょう。

住宅借入金等特別控除計算明細書記載例全体像(出典:国税庁 資料より)

1.住所及び氏名

住宅ローン控除を受ける本人の住所、電話番号、氏名を記入します。

2. 新築又は購入した家屋等に係る事項

それぞれ、下記の書類から転記します。 なぜ居住開始年月日を書くかというと、その時期によって住宅ローン控除の制度内容そのものが変わってくるからです。

- 居住開始年月日:住民票などから

- 取得対価の額:売買契約書から

- 総(床)面積:登記簿謄本から

- 居住開始年月日:令和2年10月31日

- 取得対価の額:家屋に関する事項1430万円(内、消費税130万円)/土地等に関する事項1500万円

- 総(床)面積:家屋に関する事項100平米/土地に関する事項100平米

- うち居住用部分の(床)面積:同上(※)

3.増改築等をした部分に係る事項

増改築等でなければ、この欄への記入は省略できます。

4. 特定取得あるいは特別特定取得に該当する場合の注意点

家屋に含まれる消費税が8%、あるいは10%になる場合のケースを「特定取得」といい、家屋に含まれる消費税が10%になる場合のケースを「特別特定取得」といい、住宅ローン控除の制度が切り分けられています。

特に、2020年12月までに居住を開始(※新型コロナウイルス感染症の影響を踏まえた弾力的運用あり 詳細後述)した「10%」物件であれば、ローン控除が10年から13年に伸長されているので家屋に含まれる消費税が「5%」か「8%」か、あるいは「10%」かをきちんと記載するようにしましょう(下記、記載例参照)。

住宅借入金等特別控除計算明細書記載例上部抜粋(出典:国税庁 資料より)

なお、上記に記した新型コロナウイルス感染症の影響を踏まえた弾力的運用の内容ですが、新型コロナウイルス感染症及びそのまん延防止のための措置の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等への入居が2020年12月31日に間に合わなくても、下記のとおり一定の期日までに契約が行われていれば2021年12月31日までに入居すれば、13年間のローン控除が受けることができます。

その契約日の期日とは

- 注文住宅を新築する場合・・・・2020年9月末

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・・2020年11月末

つまり、2020年分はもちろんのこと、2021年分の確定申告においてもこの要件を満たせば13年間の住宅ローン控除が受けられるということになります。

5. 家屋や土地等の取得対価の額

共有持分がある場合は、その持分に応じて、家屋や土地の取得対価の額が家屋や土地の購入価額より少なくなります。今回の国税太郎さんは共有持分がないので、1段目は何も書かなくてOKです。

- あなたの共有持分:空欄

- あなたの持分に係る取得対価の額等:A家屋1430万円/B土地等1500万円/C合計2930万円

6. 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高

金融機関等からの借入金残高証明書等からの情報をここに転記します。

- 新築、購入及び増改築等に係る住宅借入金等の年末残高:1000万円

- 連帯債務に係るあなたの負担割合:100%

- 住宅借入金等の年末残高:1000万円

- 家屋や土地等の取得対価の額と住宅借入金等の年末残高のいずれか少ない方の金額:1000万円

- 居住用割合:いずれも100%

- 居住用部分に係る住宅借入金等の年末残高:1000万円×100%=1000万円

妻も連帯債務者として住宅ローンを借りている場合には、「連帯債務に係るあなたの負担割合」を記入し、それに応じて、実際の住宅ローン残高より住宅借入金等の年末残高のほうが少なくなります。

また、住宅ローン控除の対象となるのはそもそも「住宅取得のための住宅ローン」。土地・家屋の購入費用と住宅ローンの年末残高とを比較して、どちらか少ないほうの金額が対象です。例えば、土地・家屋の購入価額3000万円に対して住宅ローンの年末残高が3500万円あっても、3500万円全額ではなく、3000万円までしか住宅ローン控除の対象にはなりません。

なお、事業所兼住宅、あるいは店舗兼住宅だと、居住用に応じた割合しか住宅ローン控除の対象となりません。居住用割合の欄に記入する必要があります。

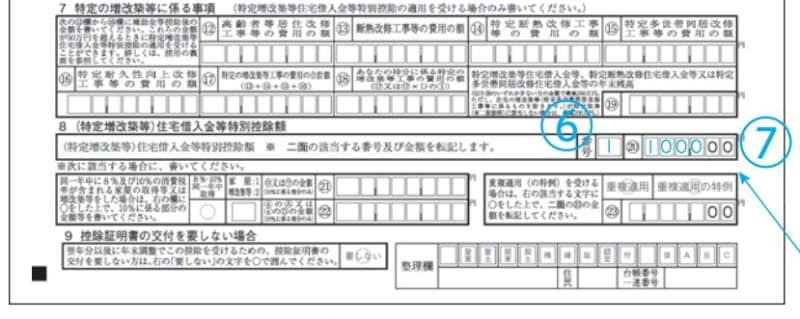

7. 特定の増改築等に係る事項

「特定増改築等住宅借入金等特別控除」の適用を受ける場合のみ記入します。今回の国税太郎さんの例では当てはまらないので、空欄のままとします。

8.(特定増改築等)住宅借入金等特別控除額

8.(特定増改築等)住宅借入金等特別控除額

計算明細書の二面の記載例は国税庁から公開されている記載例にはありませんが、内容としては居住開始年月日ごとの住宅ローン控除額の計算式が載っています。つまり、居住開始年月日で適用される住宅ローン控除の算式が違うので、その算式にあてはめて住宅ローン控除額を算出して、使った計算式の番号と金額を記入します。なお、今回の国税太郎さんの例では、「1000万円×1%=10万円」が住宅ローン控除額となります。

住宅借入金等特別控除計算明細書下部抜粋(出典:国税庁)

9. 控除証明書の要否

2年目以降、勤務先の年末調整で住宅ローン控除の手続きをするには、控除証明書が必要です。給与所得者であればこの欄の「要しない」に丸印を付さないことをおすすめします。翌年の10月頃に勤務先に提出する住宅借入金等特別控除申告書が9回分(あるいは12回分)まとめて送られてきます。

ステップ2:申告書Aの第二表に記入

申告書Aは第二表から先に書きます。基本的には、源泉徴収票にある情報を転記していきます。【詳細】令和2年分 申告書Aの書き方と源泉徴収票の見方

住宅ローン控除を受ける場合の確定申告第二表記載例(出典:国税庁 記載例)

さらに、住宅ローン控除ならではの情報として、「特例適用条文等」に居住開始年月日を記入します。今回の国税太郎さんの記入例では「令和2年10月31日居住開始」となっています。

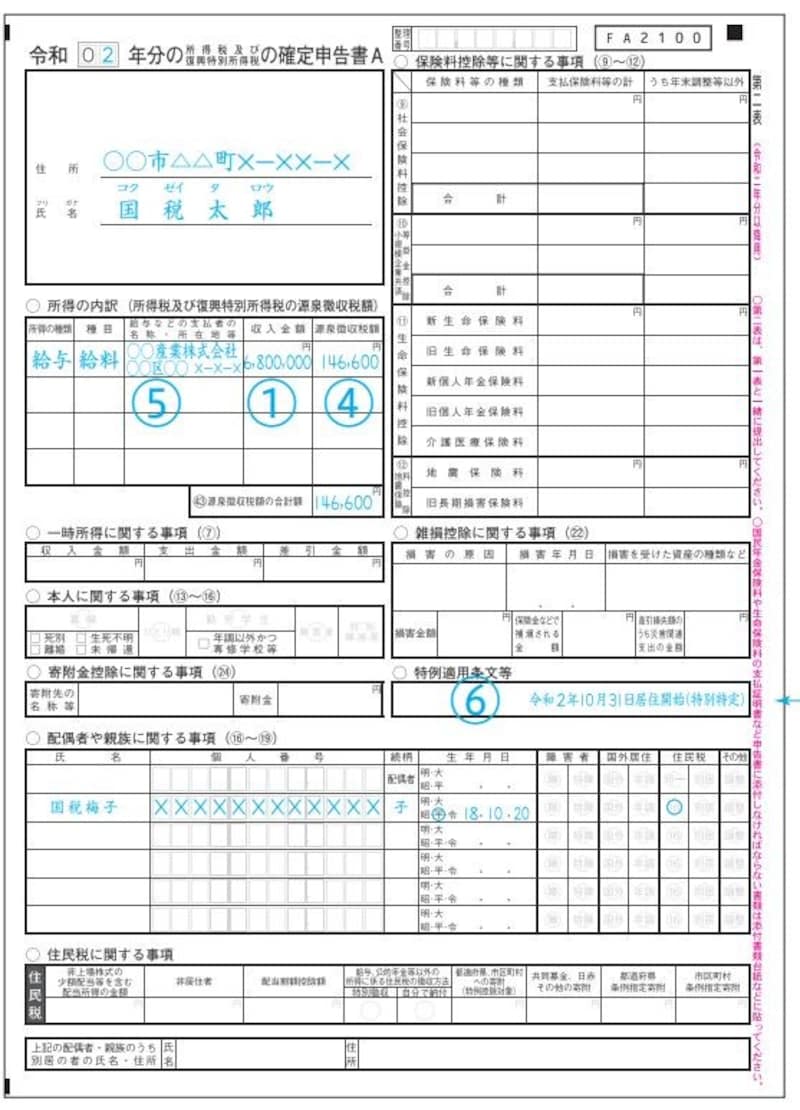

ステップ3:申告書Aの第一表に記入

申告書の第一表も第二表と同様、源泉徴収票から転記します。【詳細】令和2年分 申告書Aの書き方と源泉徴収票の見方

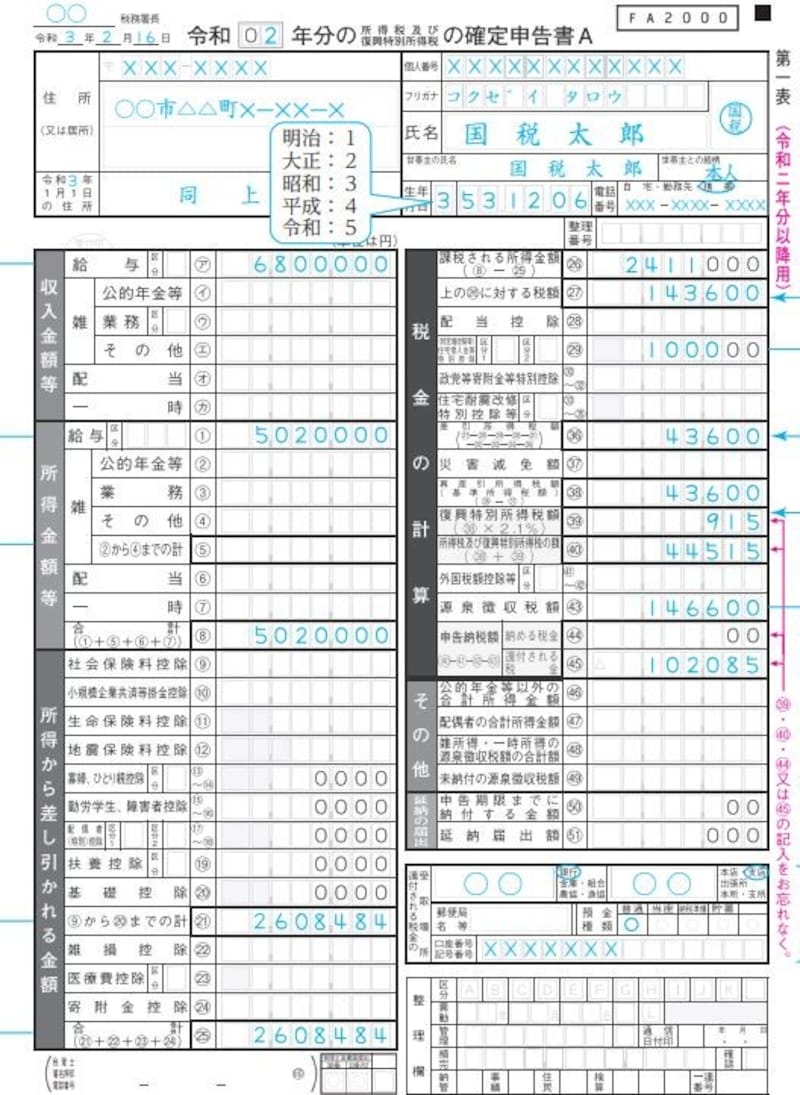

住宅ローン控除を受ける場合の申告書第一表記載例(出典:国税庁 資料より)

ここでポイントとなるのは、特に確定申告書第一表右半分です。この記載例によると10万2085円の還付が受け取れることになっていますが、「還付される税金の受取場所」欄には、申告者本人の口座を正しく記載しましょう。申告者本人の口座でないと後日、税務署から訂正をもとめられますので注意してください。

住宅ローン控除を受ける際の申告書記載例抜粋(出典:国税庁)

税額の計算のポイントは以下のとおりです。

- 課税される所得金額(21):所得金額-所得から差し引かれる金額=502万円-260万8484円=241万1000円(この段階で千円未満切捨て)

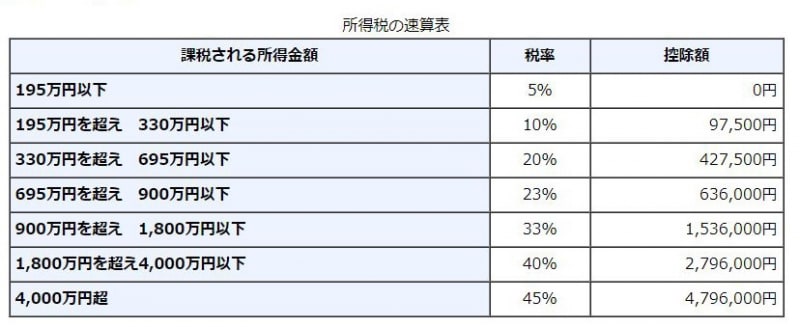

- 上の(21)に対する税額(22):241万1000円×10%-9万7500円=14万3600円(下記税額表参照)

所得税の速算表(出典:国税庁)

- (特定増改築等)住宅借入金等特別控除(24):計算明細書で算出した住宅ローン控除額、10万円

- 差引所得税額(32):4万3600円

- 復興特別所得税額(35):4万3600円×2.1%=915円

- 所得税及び復興特別所得税の額(36):4万4515円

源泉徴収票によると、すでに源泉徴収されている所得税額、つまり住宅ローン控除前の所得税額は14万6600円。しかし、住宅ローン控除を考慮した正しい所得税額は4万4515円です。

したがって、差額である

- 4万4515円-14万6600円=△10万2085円

【詳細】還付金はいつ振り込まれる?どの銀行口座でもよい?

住宅ローン控除の還付申告は3月15日を過ぎても可能

このように、住宅ローン控除を初めて適用される人は確定申告書の作成・提出が必須です。面倒に思うかもしれませんが、マニュアルに沿って書類を作成すればOKです。また、サラリーマンが住宅ローン控除を受けて還付金を受け取るための確定申告(還付申告)は、3月15日以降も受け付けてもらえます。たとえば2020年分なら、2025年12月31日まで提出が可能です。「3月15日までに間に合わない」とあきらめず、ぜひチャレンジしてみてください。

【詳細】3月15日を過ぎても大丈夫!サラリーマンの還付申告

▼住宅ローンについてもっと知るなら

転居したらどうなる!? 住宅ローン控除

住民税から住宅ローン控除を取り戻せるケースとは

住宅ローン控除と医療費控除を同時に申請するメリット

お金が戻る!2021年版 確定申告