確定申告書Aの書き方は?医療費控除やふるさと納税の還付申告に使う

会社員にとって確定申告は慣れないもの。でも、源泉徴収票があれば意外と簡単に申告書は作成できる

転職などで年末調整を受けていない、年末調整で生命保険料控除を申告し忘れた、医療費控除やふるさと納税をワンストップ特例制度を使わずにした(※)……などの場合、会社員でも確定申告をしましょう。難しいなんて思わずにきちんと申告をすれば、 払い過ぎた税金が戻ってきますよ。

(※)平成27年4月以降に行ったふるさと納税については、「ふるさと納税ワンストップ特例制度」の条件を満たせば確定申告が不要になっています。

今回は、給与所得のみの会社員(他の事業所得や雑所得などがない)で、所得税および復興特別所得税の予定納税額のない人の記入方法をご紹介します。

確定申告書A(リンク先で書式をダウンロードできます)と、会社から配られた源泉徴収票を手元に用意しておきましょう。

▼目次

1. 源泉徴収票の見方をおさらい

2. 確定申告書A 第一表の書き方

3. 確定申告書A 第二表の書き方

4. マイナンバー記入は平成28年分の確定申告から

源泉徴収票の見方をおさらい

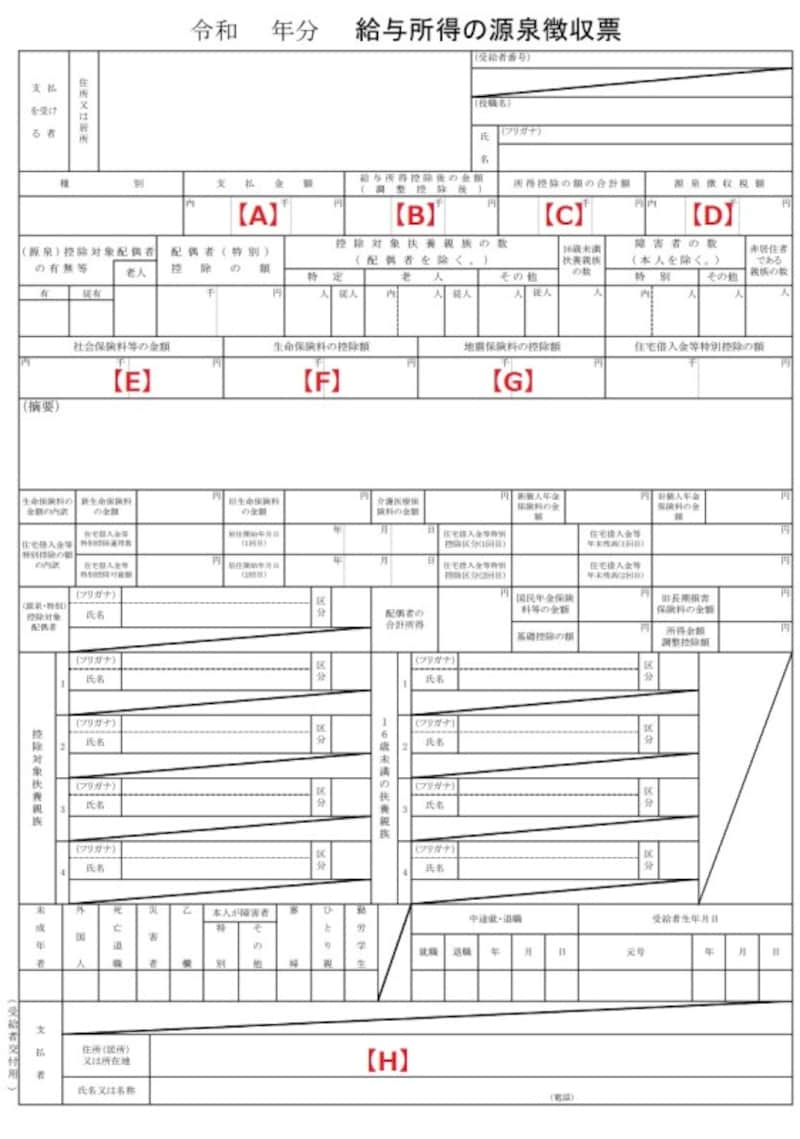

所得税の計算結果が記されている源泉徴収票。源泉徴収票にはそれぞれの控除の有無やその金額などが記されています。確定申告書を作成する時は、必ず手元において金額を確かめましょう

上の図は、12月から1月頃に会社から配られる源泉徴収票です。これは、会社員にとって税金の計算報告書のようなもの。確定申告をする時に必要になってきます。その中でも、確定申告書に必要な箇所に【A】~【H】の印をつけました。まずはこれらの数字の意味を知っておきましょう。

【A】支払金額

1年間に支払われた給与の合計額。税込み年収

【B】給与所得控除後の金額

給与所得控除(会社員の必要経費のようなもの。収入金額から自動的に計算される)を支払金額から差し引いた金額

【C】所得控除の額の合計額

配偶者控除や扶養控除、社会保険料控除など控除額の合計

【D】源泉徴収税額

年末調整で計算され、源泉徴収で納めた所得税額

【E】社会保険料等の金額

給与から天引きされた社会保険料(厚生年金、健康保険、雇用保険等)。

※個人型確定拠出年金(iDeCo)などの小規模企業共済等掛金は、内書きとして記入。

【F】生命保険料の控除額

生命保険料や個人年金保険料を支払った場合の控除額。最大12万円(平成24年から。平成23年までは最大10万円)

【G】地震保険料の控除額

対象となる地震保険の保険料を支払った場合の控除額。最大5万円。

【H】支払者の氏名又は名称

給与を支払った会社名など

いかがですか? 源泉徴収票にこれらの数字が見つかりましたか? では、実際「確定申告書A」を作成していきましょう。

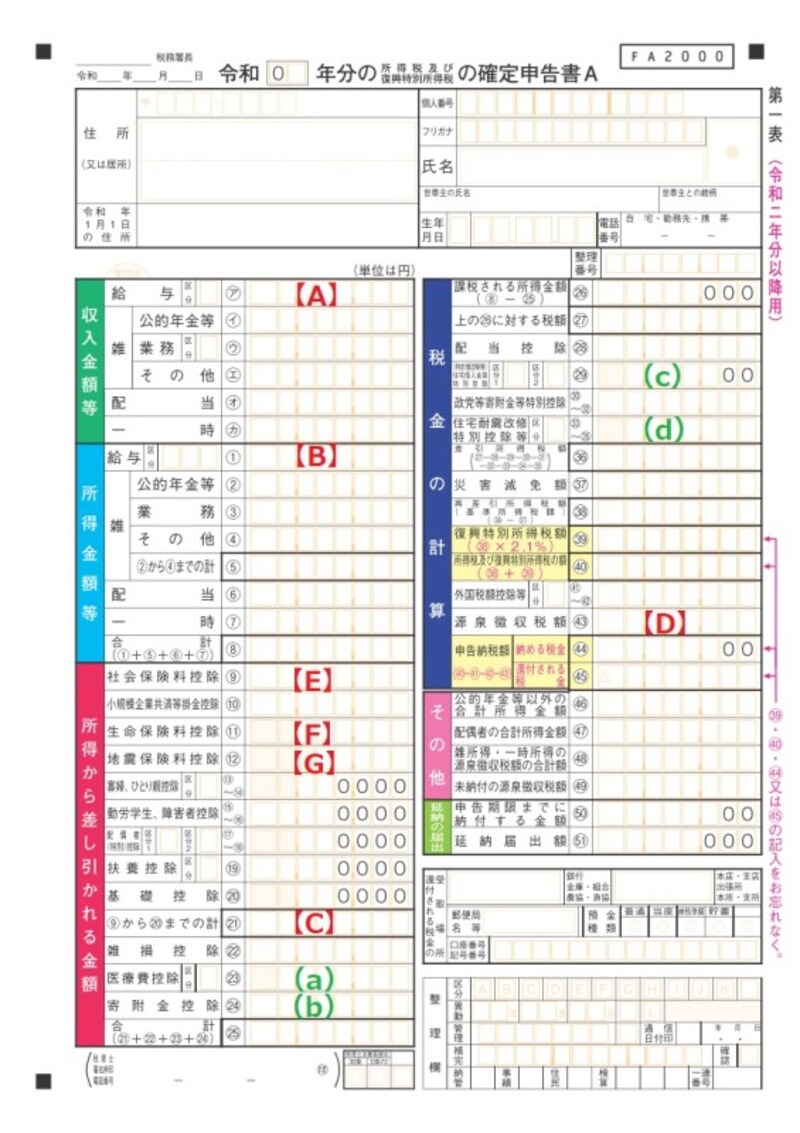

第一表の書き方:源泉徴収票から転記すればOK

確定申告書A、はじめに第一表から作成していきましょう(画像参照)。上の源泉徴収票サンプルの【A】~【H】と対応させてあります。自分の源泉徴収票を手元において、見比べながら記入してください。

確定申告書A様式 第一表の記入例。申告する所得が給与所得、公的年金等・その他の雑所得、配当所得、一時所得だけの人が使用できる

【A】「支払金額」 ⇒ 「収入金額等 給与(ア)」

源泉徴収票のA「支払金額」の金額を、確定申告書「収入金額等 給与(ア)」に記入します。給与収入以外にも収入(年金や配当金など)がある場合は他の所得も記入してください。

【B】「給与所得控除後の金額」 ⇒ 「所得金額等 給与(1)」

給与以外の所得がない場合は「給与(1)」欄に所得金額を転記し、その下の「所得金額 合計((1)+(5)+(6)+(7)) (8)」にも この金額を記入します。その他の所得がある場合はその所得を記入の上、「合計金額(8)」を計算し記入してください。

【C】「所得控除の額の合計額」 ⇒ 「所得から差し引かれる金額 (9)から(20)までの計(21)」

所得から差し引かれる金額 (9)から(20)までに変更がない場合のみ、こちらに転記。変更がある場合は(9)から(20)までの変更分も含めて控除額を記入し、これらの合計額を(21)に記入します

【D】「源泉徴収税額」 ⇒ 「税金の計算 源泉徴収税額(43)」

以下、【E】~【G】は、その上の(9)から(20)までの変更があった場合に転記し、合計額(21)を計算します。(9)から(20)まで全てが年末調整を受けた金額と同じ場合は記入の必要はありません。

【E】「社会保険料等の金額」 ⇒ 「所得から差し引かれる金額 社会保険料控除(9)」

源泉徴収票の「【E】社会保険料等の金額」欄に内書きで小規模企業共済等掛金の額が記載されている場合は、内書きの金額を除いた金額を「社会保険料控除(9)」に、内書きの金額は「小規模企業共済等掛金控除(10)」に記入します。

【F】「生命保険料の控除額」 ⇒ 「所得から差し引かれる金額 生命保険料控除(11)」

新たに申告する場合は、支払った生命保険料から控除を計算した金額(最大12万円)

【G】「地震保険料の控除額」 ⇒ 「所得から差し引かれる金額 地震保険料控除(12)」

新たに申告する場合は、支払った地震保険料から控除を計算した金額(最大5万円)

医療費控除など新たに申告する控除も記入

以下に挙げる所得控除を新たに申告する場合は、あらかじめ計算した控除金額を所定の記入欄に記入します。■医療費控除

a 「所得から差し引かれる金額 医療費控除(23)」

【従来の医療費控除の場合】

作成した「医療費控除の明細書」で計算された金額を記入。

「区分」の項目には何も記入しません。

【セルフメディケーション税制による医療費控除の特例の場合】

作成した「セルフメディケーション税制の明細書」で計算された金額を記入。

「区分」の項目に「1」と記入。

※平成 29 年分の確定申告から、領収書の提出の代わりに明細書の添付が必要となります。明細書を先に作成しておきましょう。

■寄附金控除(ふるさと納税など)

b「所得から差し引かれる金額 寄附金控除(24)」

※ワンストップ特例制度の申請書を提出している場合

1)寄附した自治体が5か所までであり、他に確定申告をする理由がなければ、確定申告は不要です。

2)確定申告をする方は、ワンストップ特例制度の適用を受けることができません。寄附金控除を受けるためには、全てのふるさと納税を含めて控除金額を計算し、記入する必要があります。

これらを記入後、「合計(25)」に(21)と新たに申請した控除分を足した金額を記入します。

■住宅借入金等特別控除(住宅ローン控除)

c(特定増改築等)住宅借入金等特別控除(29)」

別途「(特定増改築等)住宅借入金等特別控除額の計算明細書」で計算した金額を記入します。

■住宅耐震改修特別控除・住宅特定改修特別税額控除・認定長期優良住宅新築等特別税額控除

d 「住宅耐震改修特別控除……(33)~(35)」

区分に指定の数字を記入。別途「住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書」で計算した金額を記入する

税額を計算して記入

最後に税額の計算をしましょう。右側、「税金の計算」の欄で「課税される所得金額 (26)」から計算できます(「所得金額(8)」から「所得から差し引かれる金額合計(25)」をひきます)。これに対する税額を(27)に記入するのですが、これは少し計算が必要です(国税庁タックスアンサー 所得税の税率参照)。住所や氏名、生年月日などを書くのを忘れずに。また、マイナンバー(個人番号)を記入する必要があります。あとは、申告書に書かれている通りに転記していけばOKです。意外と簡単だと思いませんか?

第二表の書き方:住民税の計算に必要なデータを記入

第二表には、住民税などを計算する時に必要となる情報を記入します。所得税と住民税は控除の計算などで少し計算方法が違うからです。書くことは第一表と同様、源泉徴収票から転記します。

確定申告書A様式 第二表の記入例。住民税の計算に必要となる情報を書く

【A】「支払金額」 ⇒ 「○所得の内訳 収入金額」

源泉徴収票のA「支払金額」の金額を、確定申告書の「所得の内訳 収入金額」に記入します。給与以外にも所得がある場合は、所得の内訳欄に所得を記入します。

【D】「源泉徴収税額」 ⇒ 「○所得の内訳 源泉徴収税額」

源泉徴収税額の欄に記入します。他に源泉徴収された所得(雑所得や配当所得など)がある場合はそれらの金額も所得の内訳欄に記入し、合計額を「○所得の内訳 源泉徴収税額」の欄に記入します

【E】「社会保険料等の金額」 ⇒ 「○保険料控除等に関する事項 (9)社会保険料控除」

源泉徴収票に記入されている「社会保険料等の金額」を「源泉徴収分」として記入します。その他にも支払った社会保険料(国民健康保険など)があればそれも記入します。「保険料等の種類」欄には社会保険の種類、「支払保険料等の計」欄には種類ごとの支払保険料の金額、「うち年末調整等以外」欄には年末調整や源泉徴収以外で支払った保険料を記入します。

ただし、源泉徴収票の社会保険料等の金額に、内書きで小規模企業共済等掛金の額が記載されている場合は、内書きの金額を除いた金額を「(9)社会保険料控除」に記入し、小規模企業共済等掛金の額を「(10)小規模企業共済等掛金控除」の欄に「源泉徴収票のとおり」として記入します。

【H】「支払者の氏名又は名称」 ⇒ 「○所得の内訳 支払者の氏名・名称」

給与を受け取った会社名などを記入します。

保険料など、源泉徴収票にない情報も記入

源泉徴収票に書かれているもの以外にも、以下のような情報を記入する必要があります。■生命保険料控除の保険料

ア 「○保険料控除等に関する事項 (11)生命保険料控除」

控除額ではなく、実際に支払った保険料を区分に応じて記入します

■地震保険料控除の保険料

イ 「○保険料控除等に関する事項 (12)地震保険料控除」

控除額ではなく、実際に支払った保険料を記入します

■本人の情報

ウ「〇本人に関する事項(13)~(16)」

本人に関する情報(寡婦、ひとり親、勤労学生、障害者等)を記入します

■配偶者、扶養者の情報

エ 「○配偶者や親族に関する事項(16)~(19)」」

配偶者や扶養親族となる家族の氏名、生年月日などを記入します。また、マイナンバー記入欄がありますが、年末調整を受けており配偶者(特別)控除や扶養控除に変更がない場合は、マイナンバーの記入を省略することができます。

■寄附金控除の情報

オ「寄附金控除に関する事項(24)」

寄付先の情報を記入し、実際に寄付をした金額を記入します。

■住民税に関する情報

カ「住民税に関する事項」

ふるさと納税などの寄付金控除を記入します。実際に支払った寄附金を記入します。ふるさと納税分は「都道府県、市区町村分」の欄に記入します。

1)寄附した自治体が5か所までであり、他に確定申告をする理由がなければ、確定申告は不要です。

2)確定申告をする方は、ワンストップ特例制度の適用を受けることができません。寄附金控除を受けるためには、全てのふるさと納税を含めて控除金額を計算し、記入する必要があります。

キ「配偶者・親族のうち別居の者」

別居している配偶者や親族がいる場合は名前と住所を記入します。

これで、確定申告書Aの作成が終わりました。税金が還付される人は、第一表の『(45)「還付される税金」』のところに還付される税金が計算され、記入できているはずです。会社員にとって源泉徴収票は、税金を決める上での大切な書類。確定申告には必要不可欠なものです。

実際に申告する際は、作成した「確定申告書A」の第一表と第二表を提出します。

年末調整で申請していない保険料控除の申請の場合は支払額の証明書、医療費控除の申請の場合は医療費控除の明細書を添付します。 住宅借入金等特別控除(住宅ローン控除)などの場合は控除額の明細書なども必要です。ふるさと納税などの寄附金控除の場合も、証明書が必要です。

なお、平成31年4月1日以後に提出する確定申告書には、給与所得の源泉徴収票等の添付が不要となりました。

平成28年分の確定申告からマイナンバー記入欄が

平成28年1月より運用が開始されているマイナンバーですが、平成28年分の確定申告書類から確定申告書に記入欄ができています。配偶者や扶養親族のマイナンバーも記入欄があります。記入の際には、事前にマイナンバーを確認しておくとスムーズに記入できるでしょう(年末調整を受けており配偶者(特別)控除や扶養控除に変更がない場合は、マイナンバー記入の省略可)。

意外と簡単に申告書が完成しましたね。確定申告書を作成すると、税額の決まり方もよくわかります。一度チャレンジしてみてください。

▼株などの譲渡所得があり、分離課税を申告する場合はこちら

申告書Bの書き方と源泉徴収票の見方

【関連記事と動画をチェック】

確定申告の期間はいつからいつまで?所得税、贈与税、消費税、それぞれの納税の締め切りは?

初心者でもOK!確定申告のやり方 手順を簡単解説

どれを選ぶ?種類が多い確定申告書

確定申告書の提出先はどこ?管轄の税務署を調べる方法

源泉徴収票の見方とは?ポイントが5分でわかる

お金が戻る!2021年版 確定申告