決算書は、年に1度の事業の健康診断のようなもの

では、決算書で、何が分かり、何がチェックできるのか。損益計算書(収支内訳書)から見ていきます。 |

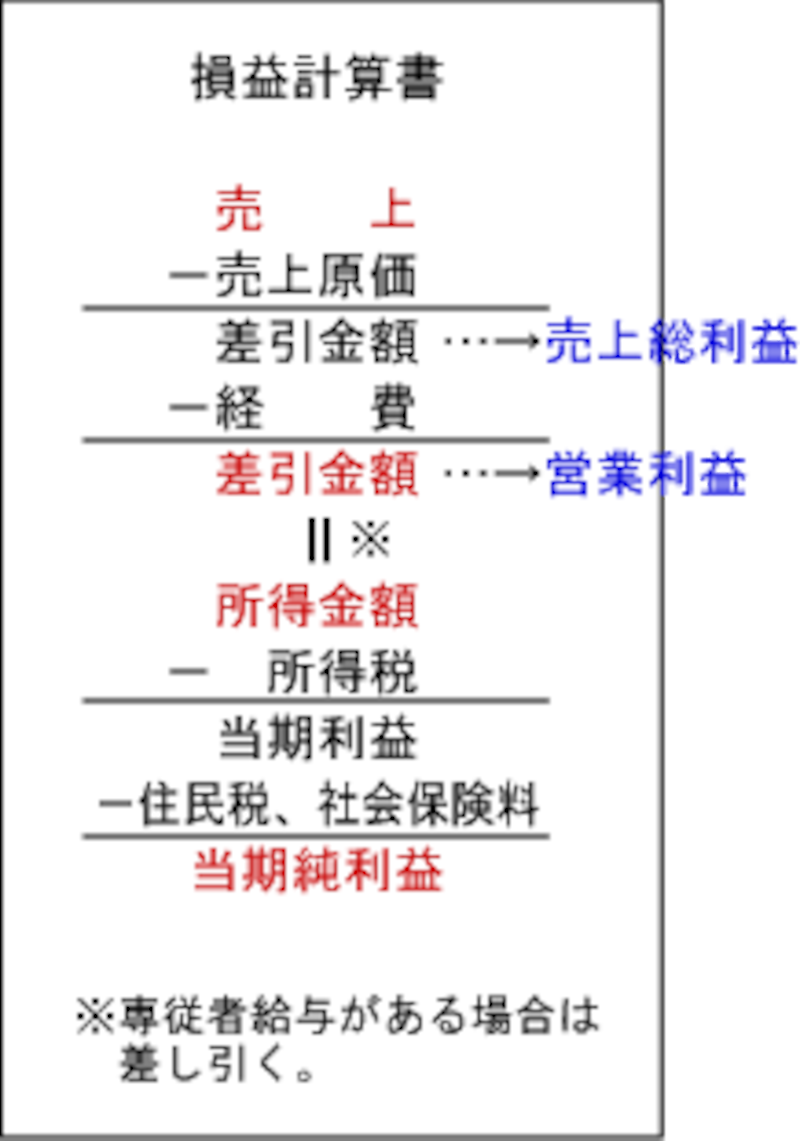

次に、<売上総利益-経費>で、所得金額が算出されます。これが、仕事を行った結果、得られた営業利益です。会社員の年収額に相当するものです。

「損益計算書」で算出した所得金額を、確定申告書に記載して、<所得金額-所得控除額>で所得税額確定します。しかし、この時点で支払うのは所得税のみで、住民税や社会保険料(国民健康保険、国民年金等)は、翌年に請求されて支払うことになります。

従って、所得金額から、所得税や住民税、社会保険料を全て差し引いた金額が、仕事をして得られた純利益となります。これが、会社員の手取り額に相当するものです。

では、次に「貸借対照表」です。「損益計算書」が、事業の利益を表わすものなら、貸借対照表は、事業の体力を示すものとなります。十分な事業資金が手元にあれば、積極的に業務を展開することができ、それによって新たな利益を獲得することもできます。

しかし、事業をスタートさせた後、売上がなかなかあがらず、貯金を取り崩していったら、それは事業が“不健康な状態”にあることを意味します。さらに、借金を重ねたりしたら、債務超過となり、事業は、“重病の状態”に陥ります。

フリーの仕事は、仕入れがないと同時に、そうそう設備資金に多額のお金を必要とするものではありません。問題は、自分へのお給料を稼ぎ出せるかどうかです。開業後、仕事を軌道に乗せるまで、自己資金をどこまでつぎ込むか。その判断も、仕事の見通しと同時に重要になってきます。

「貸借対照表」の各数値は、年度でその推移を見ていくことが必要となります。対照表を作成されていない方は、事業資産の増減をチェックしてみて下さい。個人事業といえども、年に一度は、決算書から事業の健康状態を読み取り、その健康状態に応じて改善策や対応策を考える必要があります。

年に一度は、申告書をよく分析しよう! 次ページへ続きます>>