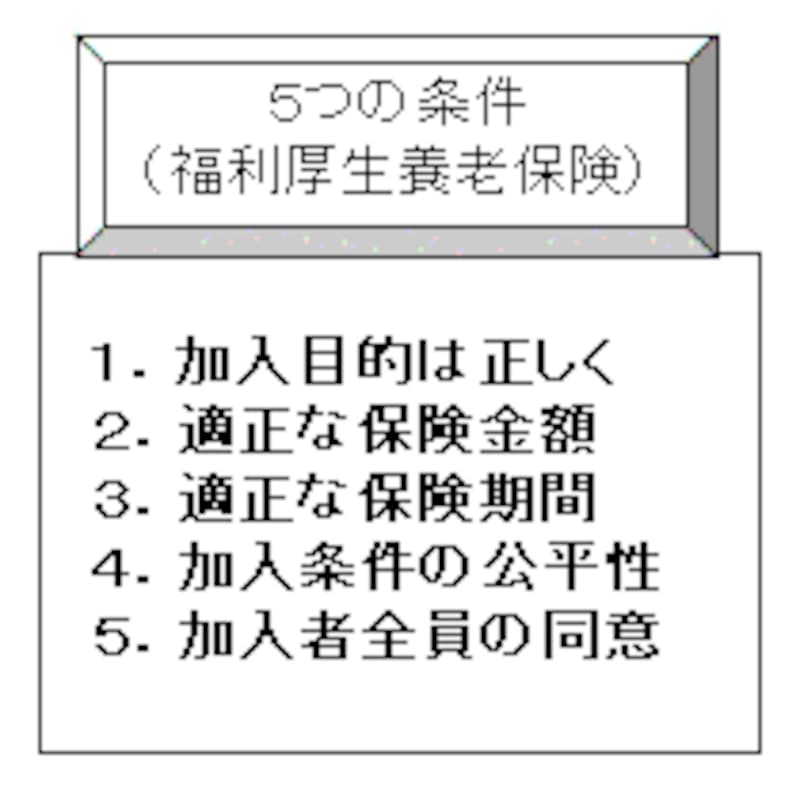

5つの条件

福利厚生プランとしての養老保険はメリットが多い分、条件も厳しいです。「養老保険導入時」・「見直し時」には、ご確認ください。

■1.加入目的は正しく

加入目的は「従業員の福利厚生・退職金の準備」です。従業員の死亡退職金や弔慰金、そして生存退職金の準備を目的に加入します。

■2.適正な保険金額

まず、保険金額については退職金規定の範囲内で設定します。

また保険金額については、全員一律が望ましく、もし公平な条件(勤続年数など)で保険金額に格差を設ける場合には、合理的な基準が必要で、後々のフォローも必要です。

■3.適正な保険期間

保険期間は定年に合わせるべきです。

■4.加入条件の公平性

加入に際しては、あくまでも公平な加入が求められます。例えば女子従業員を除くとか、特定の従業員のみの加入などは税務上否認されます。

■5.加入者全員の同意

会社が従業員の知らないところで、従業員自身に保険を掛けることには問題があります。 加入に際しては必ず従業員の同意を書類で取り付けておくことが大切になります。福利厚生プランとしての養老保険は、メリットも大きいのですが条件も厳しいので、導入には専門家の事前確認を忘れずに。

【関連記事はこちら】

・「生命保険を会社契約に!」

・「生命保険基礎の基礎」

・「生命保険を使った退職金対策」

・「『利益の平準化』で余裕資金!」

・「納税資金対策を生命保険でする」

・「生命保険を使った遺産分割対策」

・「生命保険で、相続財産を減らす!」