ライフイベントの所要金額を調べます

|

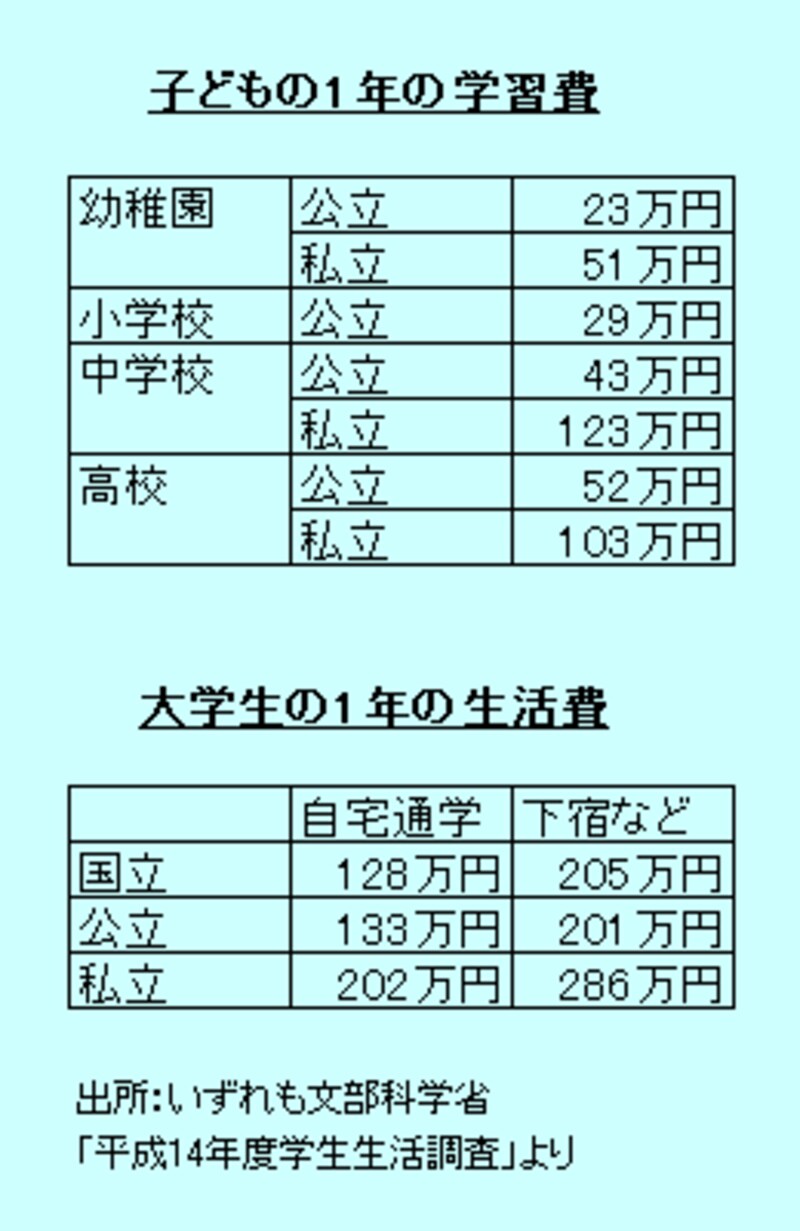

| 1年間に子どもにかかる教育費の統計を調べてみる。上段は高校までの学習費で、下段は大学生の学生生活費です。 |

日常の生活費や、交通費、水道光熱費、娯楽費などはドンブリ勘定で管理することもできますが、上の三つは長期間の間で大きく変動しますから、家族の年表に書き込んで予測を立てることをおすすめします。特に、将来のある子どもたちにとっては、教育費の確保がとっても大事なことです。

一般的な教育費のことは右の表を参考にしてください。教育費以外のことも、いろんなサイトから手軽に情報が取れます。概算の金額でいいから、年表に書いてみましょう。

たとえば、家族での海外旅行のことなら、海外移住情報

独立自営のことなら、ドリームゲート「先輩起業家に聞く」

ボランテイア活動のことなら、「ボランテイア活動:情報集」(定年後の楽しみ方)

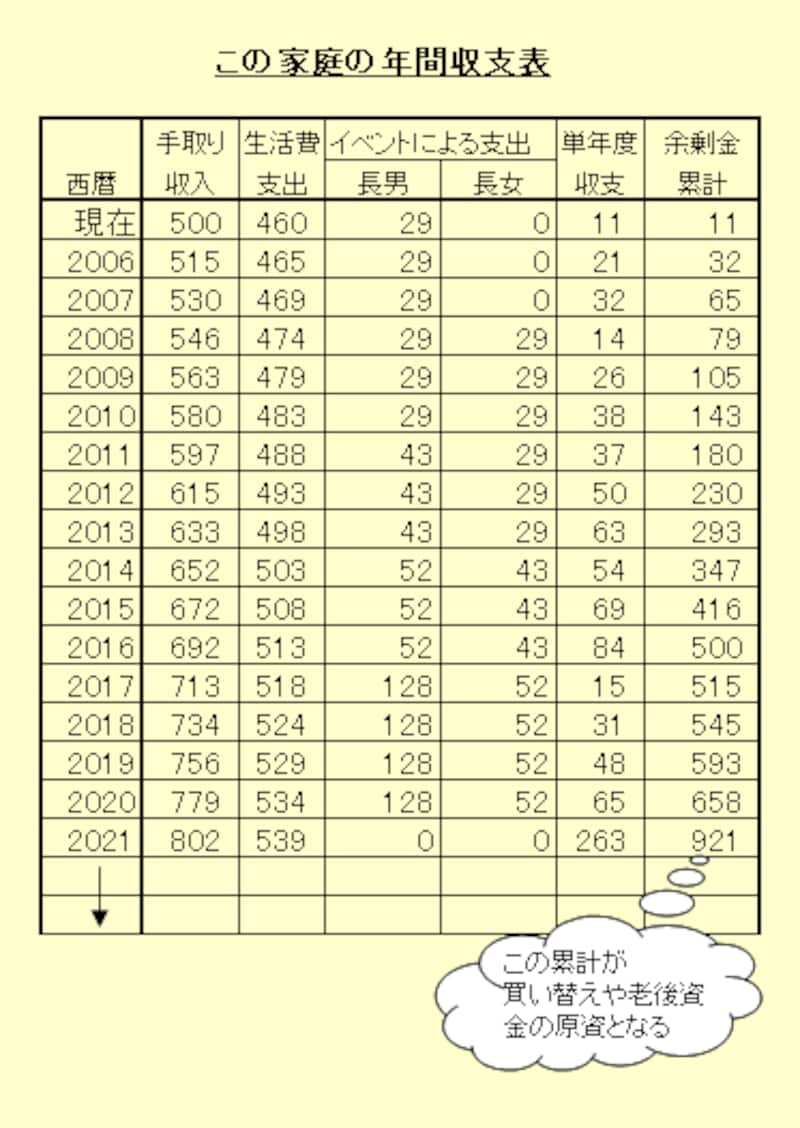

さて、いかがでしょう?自分の頭の中からしぼりだしたライフイベントのアイデアを、必要な金額に置き換えることができましたか。これで、夢や希望のイベントの費用を把握しました。最後に、その支出がその年の余剰金でまかなえるかを計算してみてください。余剰金とは、単純に言えば、次のように計算できます。

手取りの収入 - 生活費支出 - イベントによる一時的支出 = 余剰金

1年間の単純な足し算引き算で、家計の収支が赤字にならなければ、生活設計は十分に合格点でしょう。今のまま、がんばりましょう!家の買い替えを検討するステップへ進むこともOK!です。

しかしながら、単年度の収支がすでに赤字になるようでしたら、早急に対策を立てた方がいいです。しかるべき専門家に相談することをおすすめします。

|

| 将来の家計の収支をチェックしてみる。収入-支出-イベントによる支出=単年度収支。この累計が、家の買い替えや老後資金の原資となる。 |

考えられる一般的な対策は・・・

1.日常の家計の収支を改善する(支出を減らし、収入を増やす)

2.必要なライフイベントのためにお金を殖やす努力をする

3.1も2もだめなら、ライフイベントを実現可能なものに見直す

最後にもう一度、家族の年表から始めるライフプラン作りの流れを整理します。

ビジョンや願望を、X年後のイベントとしてはっきりと予定する

↓

イベントにかかる費用を概算で調べる

↓

その年の収入でお金が間に合うかをチェックする

↓

お金が足りない場合には、家計の改善、資金の運用を検討する

↓

それでもダメな場合には、イベントの見直し

以上のサイクルを繰り返すことで、ライフプランの実現可能性が高まります。家の買い替えも、こうしたプロセスを経て考えれば、失敗しないマイホームプランが描けるようになることと思います。

◇ ◆ ◇ ◆ ◇ ◆ ◇ ◆

【ライフプランの中で家の買い換えを考える バックナンバー】

<10>「離婚したときには家はどうする?

<9>「故郷にUターンで大らかに暮らす」

<8>「高齢者に優しいマチへの買い替え」

<7>「子育て環境で町を選ぶ買い替え」

<6>「親との同居は仕方ないのか?」

<5>「家の最適面積はこうして決まる!」

<4>「街の満足度ランキング」

<3>「子どもの教育を考えた住まい探し」

<2>「相続で家をもらっちゃった!」

<1>「退職前後の家の買い換え」