マイホームは大きな買い物ですから、一生の生活設計を考えて買うことが賢明です。自分の家庭のライフプランを持つことですね。

しかし、ライフプランといっても、素人の人が自分の一生をプランニングするのは、なかなかむずかしいことです。かといって、FPに頼めばお金を取られます。「できるところまで、自分の手で作ってみたい!」そんな自立心の高いあなたのために、自分で立てるライフプラン簡易版をご紹介しましょう。それは家族の将来の年表です。

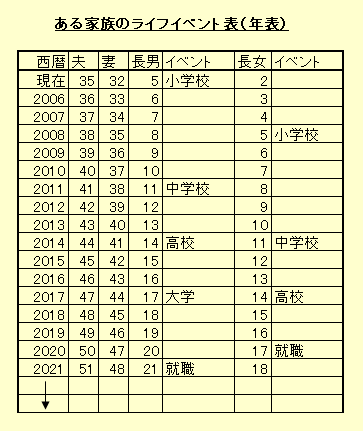

家族の将来の年表を作りましょう!

横軸に家族の氏名を書き、縦軸に将来の暦年を書いていきます。毎年、間違いなく1歳ずつ歳を取りますから、年齢はあらかじめ決まっています。年齢が決まれば、入学、進学の時期が決まります。子どもが大学に行く、行かないという将来の方針も、年表作りの作業の席で話し合うことができます。

|

| ライフプラン簡易版として「家族の将来の年表」を作ってみる。年齢にしたがって、子どもたちのライフイベントを書き込むだけで、未来はかなり整理されるはず! |

年齢は、通常はその年の1月1日時点での年齢を入力します。教育のことだけを考えるなら、4月1日を年齢の基準日にしてもいいかもしれません。子どもの教育のイベントは、4月1日時点で6歳のときに小学校入学、12歳のときに中学校入学、15歳のときに高校入学、18歳で大学入学、そして22歳のときに就職です。(もちろん、義務教育以降では、留年も浪人もありえますが、そんな細かいことは無視して先へ進みましょう)

こうして、年齢、学校、就職の時期が決まります。親としては、子どもが就職するまでが問題です。子どもが社会に出てからのお金の心配もなくはないでしょうが、夫婦ふたりだけのことと思えば、多少とも気は楽です。

子どもの教育、学校、進路のことが、記入できれば、あとは夫婦ふたりの将来です。親のこと、仕事のこと(キャリアプラン)、老後のこと(リタイアメントプラン)、そして家の買い替えや自分たちが実現したい夢や希望を年表に書き込んでみましょう。

たとえば、将来は海外に移住したい、自分の会社を持ちたい、趣味の生活にひたってみたいなどですね。ばくぜんと思っているだけでは実現しませんから、いつころ実現したいかを書いて、次にそのためにいくらかかるかを調べましょう。

ライフプラン簡易版の次のステップは、イベント費用を調べることです。