所得とは?収入とは?その意味や会社員と自営業における違い

所得・収入とは?

「収入」と「所得」の意味の違いとは何でしょうか? 収入と所得は同じ意味のように思えますが、税法上では実は別ものです。例えば、実務上、「なんらかの給付金が支給される」あるいは「なんらかの助成金が支給される」といったケースがあったとしましょう。

この場合、「一定の収入制限を設けます」というのと「一定の所得制限を設けます」といった場合とでは意味がまったく異なるのです。

【税理士・田中卓也さんの収入と所得の違いを動画でわかりやすく解説!】

会社員にとっての「収入」とは、給与や賞与などの年間の合計です。特に給与所得者の場合、年収が、税法でいうところの収入にあたると捉えていいでしょう。「所得」とは、年収から給与所得控除を差し引いた後の金額(この場合は給与所得)を指します。

また、この「収入」と「所得」に該当するものは、サラリーマン(会社員)、自営業者、年金生活者といった収入形態によっても異なります。以下、個別に解説します。

サラリーマン(会社員)の収入と所得

会社員は税法上、「給与所得者」に分類され、パートやアルバイトも基本的にはこれに該当します。この場合の収入と所得は次のとおりです。■収入

給与や賞与などの年間の合計収入です。特に給与所得者の場合、年収が、税法でいうところの収入にあたると捉えていいでしょう。源泉徴収票の「支払金額」欄に書かれている金額です。

■必要経費

給与所得者にとっての必要経費は、給与所得控除というものです。給与所得控除の金額は正規雇用や非正規雇用、パートやアルバイトといった就労形態に関係なく、所得税法上、年収に応じて決められています。

■所得

年収から給与所得控除を差し引いた後の金額(この場合は給与所得)を指します。

令和2年以降では、下記の図表にあてはめ、給与等の収入金額から、給与所得控除額を差し引いて残った額が、所得(給与所得)となります。

令和2年以降給与所得控除額の算定 (出典:国税庁タックスアンサーより)

自営業者の収入と所得

■収入自営業者の場合、一般的に年商などが収入にあたります。開業医であれば社会保険料収入や自由診療収入。飲食店経営であればランチやディナーの売上、ライターであれば執筆に関する売上などになります。

■必要経費

必要経費は収入を得るために必要な経費であり、業種や業態によって、ある程度変わってきます。

開業医の場合は、診療所の家賃や駐車場代、看護師や事務員などの給料、医療設備の減価償却といったものが対象です。飲食店であれば、食材や飲料の仕入れ(正しくは売上原価)、厨房器具の減価償却、店内の装飾品やコック、ウエイターやウエイトレスへの給料なども必要経費となります。ライターであれば、取材費、取材対象と会うための交通費、記事の事実確認をするための参考図書の購入といったものは必要経費になると考えます。

■所得

上記の必要経費を収入から差し引き、残ったものが所得(この場合は事業所得)となります。

年金生活者の収入と所得

■収入民間の保険会社等で年金タイプの保険に加入していなければ、いわゆる「公的年金」の額面が収入金額にあたります。

自営業者は国民年金、会社員・公務員は厚生年金といったように、公的年金にはいくつか種類があります。公的年金等の源泉徴収票に記載されている「支払金額」を合計したものが、その年の収入金額となります。

■必要経費

年金生活者にとって必要経費にあたるものは「公的年金等控除額」といい、年金受給者の年齢(65歳未満か65歳以上か)、および公的年金等の収入金額に応じて決められています(表を参照)。

■所得

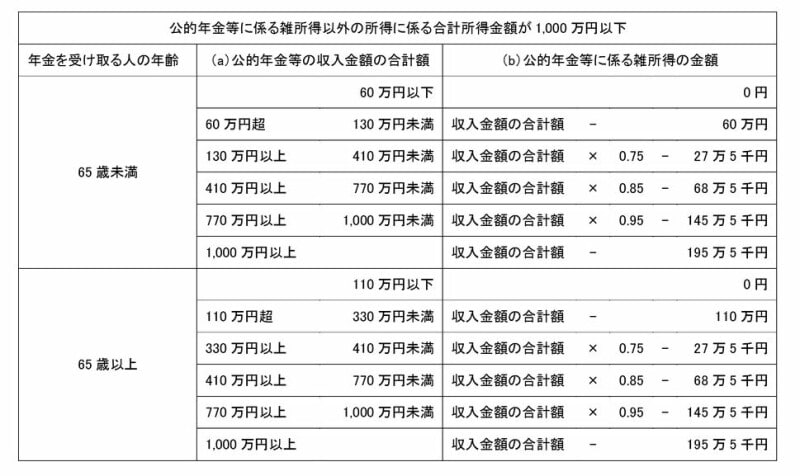

公的年金等の源泉徴収票に記載されている「支払金額」の合計額から、公的年金等控除額を差し引いたものが、所得となります。所得の区分としては「雑所得」にあたります。 2020年以降公的年金等に係る所得金額をもとめるためには、年金を受け取る人の年齢が65歳以上の方と65歳未満の方に分け、以下の速算表にあてはめてもとめればいいでしょう。

公的年金等に係る雑所得以外の所得金額が1,000万円以下の場合の公的年金等に係る雑所得の速算表 (出典:国税庁タックスアンサーより)

たとえば、年齢が65歳以上で、公的年金等の源泉徴収票に記載されている「支払金額」が350万円の場合

- 350万円×75%-27万5000円=235万円

また、公的年金等控除については所得が上がれば上がるほど、逓減される改正内容となっています。ほとんどの方がこのコラムで掲載した「公的年金等に係る雑所得以外の所得が1000万円以下の方」に該当するものと考えますが、「公的年金等に係る雑所得以外の所得が1000万円超2000万円以下の方」は上記の図より10万円増加「公的年金等に係る雑所得以外の所得が2000万円超の方」は上記の図より20万円増加とおさえておくといいでしょう。

所得とは、収入から必要経費を差し引いて残ったもの

今回は、会社員(給与所得)、自営業者(事業所得)、年金生活者(雑所得)の収入と所得を紹介しました。ただ実際には、所得区分はこの3つを含め、10種類あります。収入がどの所得区分に属するかで、収入を形成するものと必要経費を形成するものが変わってくることを理解しておきましょう。いずれにしても、所得とは、収入から必要経費を差し引いたものであることがポイントです。基本的な計算方法は以下に集約されます。

収入-必要経費=所得

ちなみに、同じ職業である医師にも、開業医と大学病院などで働く勤務医がいます。税法の観点から見れば、前者は事業所得となるのに対し、後者は給与所得となるので税金の計算の基礎となる所得の計算がまったく異なってくるのです。

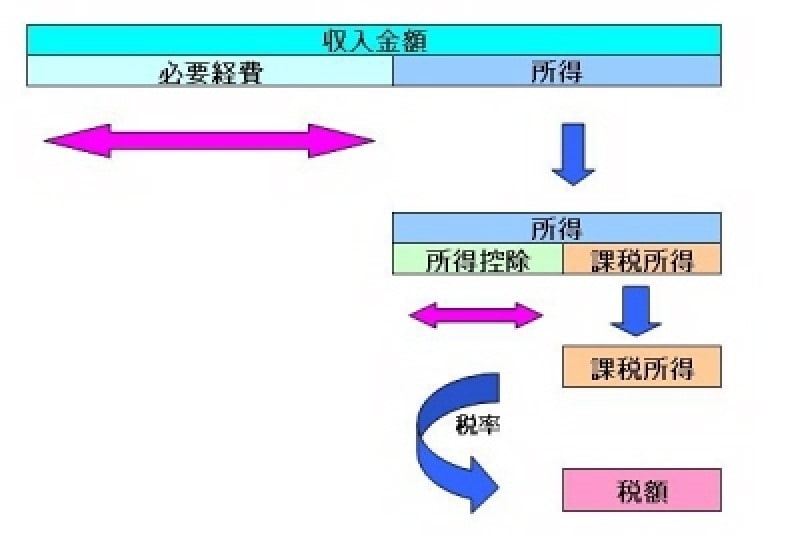

年収が103万円までだと税金がかからない理由

よく「年収が103万円までだと税金がかからない」といわれています。これは、収入から必要経費(給与所得控除)を差し引いたものが所得であることを考えると、その仕組みが理解できます。

収入から税額を計算するまでのイメージ図(クリックで拡大)

ここでいう「103万円」とは、「収入-必要経費=所得」の算式でいうところの「収入」にあたります。また、給与所得控除額は、最低で55万円と法定されています。

算式に数値をあてはめると以下のとおりとなります。

103万円(収入)-55万円(必要経費)=48万円(所得)

また、所得税額を計算するときに引くことのできる所得控除は15種類ありますが、そのうち無条件で与えられているものが48万円の基礎控除です。よって、所得が48万円以下であれば、基礎控除48万円が差し引かれた結果、課税所得が0円となるため、税金がかからないというわけです。

<※ 従来、給与所得控除の最低額は65万円だったので上記算式は「103万円(収入)-65万円(必要経費)=38万円(所得)」だったものが、数値が置き換わっていますので注意してください>

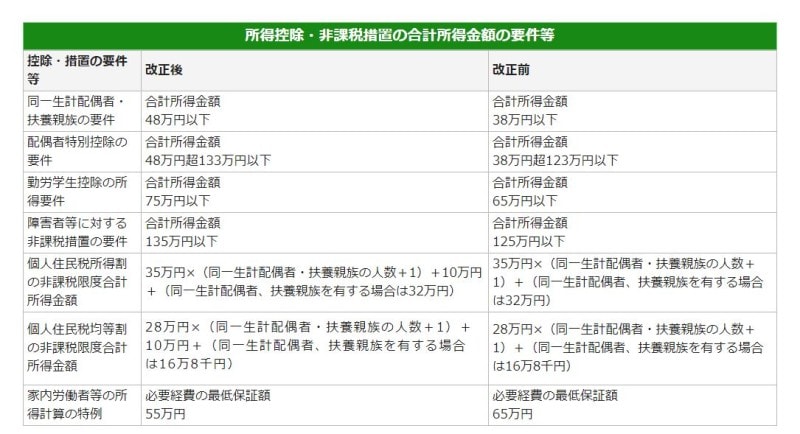

所得から差し引くことのできる所得控除もあわせて改正が

給与所得控除額、および公的年金等控除額が引き下げられたので、配偶者控除や扶養控除の所得金額要件、配偶者特別控除の所得金額要件もそれぞれ引き上げられています。たとえば

103万円(収入)-55万円(必要経費)=48万円(所得)

という算式からわかるように、従来の合計所得金額38万円以下であれば適用対象から外れていたものが、令和2年より合計所得金額48万円以下に引き上がったので、引き続き控除対象配偶者や控除対象扶養親族になる、という改正です。

所得控除額に関する税制改正の概要(出典:東京都資料より)

なお、この後の課税の流れについては、この所得48万円ではなく、所得から所得控除を差し引いた課税所得に税率が課されることになります。

税額の計算をする前に、まずは所得の区分を間違えないこと、そして、収入を構成するものや必要経費を構成するものを正しく理解しておきましょう。所得を正しく計算することが所得税のスタート地点といえます。

【関連記事】