相次ぐ地震災害を受け、地震保険の加入率も上昇

地震保険は必要?損害保険料率算出機構より発表された加入率と、地震保険は入るべきか、入らなくてよいのかの必要性を考えてみよう

損害保険料率算出機構の統計によると、地震保険の世帯加入率は全国平均で32.2%(平成30年度末。火災保険への付帯率は65.2%)。昭和50年代あたりから緩やかに世帯加入率は減少していましたが、阪神淡路大震災の発生から上昇の一途をたどっています(平成6年度末全国平均の加入率は9.0%)。地震保険の加入率と付帯率のデータ、補償内容、保険料を確認しながら「地震保険」の必要性について検証します。

地震保険の補償内容など主な特徴

まず、地震保険の主な特徴を挙げてみます。最低限、下記のことは頭に入れておきましょう。■補償内容

- 単独で加入できないため、必ず火災保険に付帯して契約する

- 対象は居住用の住宅やその家財(専用店舗等は加入不可)

- 保険金額(契約金額)は火災保険の30~50%の間で任意に設定。

ただし建物5000万円、家財1000万円が限度

(火災保険が2000万円なら地震保険は600万円~1000万円で設定) - 仮に建物や家財が全壊・全焼しても最大で半分しか補償はない

(満額支払われても同じものを購入・建築することはできないのが前提)

- 地域(1~3等地の3ランク)と建物構造(イ構造・ロ構造の2ランク)で掛け金が異なる

- 建築年割引、耐震診断割引、耐震等級割引、免震建築物割引などの割引制度がある

- 保険料は建物の構造と所在地によって異なる。

地震保険料2019年1月1日以降<出典:損害保険料率算出機構>

※イ構造:耐火構造及び準耐火構造の建物 ロ構造:イ構造以外

全国平均としては保険料はアップしていますが、大阪府など一部の都道府県では保険料は引き下げになりました。

■保険金の支払い

- 地震保険金の支払いは「全損(100%)・大半損(60%)・小半損(30%)・一部損(5%)」の4区分(2017年1月より)

- 仮に一部損の基準に満たなければ保険金は支払われない

- 地震が原因で発生した災害(火災や津波など)は、地震保険に加入していないと支払われない

支払いの区分が異なりますから、被災状況によっては改定前(あるいは改定後)の方が支払いが多かった(あるいは少なかった)ということが発生します。被害はコントロールできませんが、そのつもりでいてください。

地震保険料が高いから加入率が低い、とは限らない

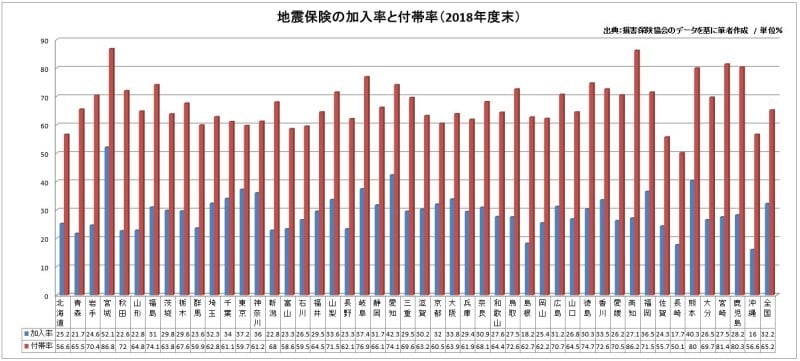

上の表を見ても分かるように、地震保険の保険料は建物の構造と所在地によって異なります。以下に、全国の都道府県の地震保険加入率と付帯率を列挙します。加入率は世帯数からみた地震保険に加入している率、付帯率は火災保険に加入している人の地震保険の付帯率(単独加入ができないため)のことです。■平成30年度末の地震保険加入率および付帯率

主な都市、および過去に大きな地震災害のあった都道府県を抜粋すると下記のとおりです。

表には全都道府県記載しています。青が地震保険の世帯加入率、赤が火災保険への付帯率です。

地震保険の加入率・付帯率 2019

- 全国:加入率32.2%、付帯率65.2%

- 北海道:加入率25.2%、付帯率56.6%

- 宮城:加入率52.1%、付帯率86.8%

- 福島:加入率31.0%、付帯率74.1%

- 東京:加入率37.2%、付帯率59.7%

- 石川:加入率26.5%、付帯率59.5%

- 愛知:加入率42.3%、付帯率74.1%

- 大阪:加入率33.8%、付帯率63.9%

- 兵庫:加入率29.4%、付帯率61.9%

- 高知:加入率27.1%、付帯率86.2%

- 福岡:加入率36.5%、付帯率71.5%

- 熊本:加入率40.3%、付帯率80.0%

■加入率の高い都道府県、低い都道府県

- 宮城52.1% 愛知42.3% 熊本40.3%

- 沖縄16.0% 長崎17.7% 島根18.2%

- 宮城86.8% 高知86.2% 熊本80.0%

- 長崎50.1% 佐賀55.7% 北海道・沖縄56.6%

【参考】地震保険の契約件数・世帯加入率・付帯率の推移(全国)

損害保険協会のウェブサイトにある資料。1994~2018年度における全国平均での地震保険の契約件数、世帯加入率、付帯率の推移を確認できます。

なぜ地震保険には不利なことが多いのか?

地震保険は、条件だけを見ると悪いことの方が多いようにも感じます。これは、地震という災害の特性にも関係しています。大地震が発生すると、非常に広い地域に大きな被害がでます。交通事故のように、あるときある場所で特定の人が事故に遭うのとは異なり、数多くの人に同時に多大な損害が出るのが地震災害です。保険というものは、相互扶助という助け合いの元に仕組みを作ります。その点からすると、地震は保険で取り扱うのが難しい側面もあるのです。そうした事情から地震保険は、引き受けや支払いに国が関与しています。

地震保険は本当に必要なのか?入るべきか、入らなくてよいか……

地震災害などない方がいいのですが、何も起こらないと、毎年支払っている保険料が馬鹿馬鹿しく感じてしまうのも分からなくはありません。前述の損害保険協会の統計を見ると、昭和39年の新潟地震があった後、昭和42年には地震保険の加入率が約20%でした。その後さほど大きな地震がないこともあってか、平成6年(阪神淡路大震災の前年)には加入率が9.0%くらいにまで下がっていたのは、こうしたことの表れなのかもしれません。

命あっての物種で、無事であるなら本当に良かったというのが第一です。それでも、その先に誰でも復興へ向かっての第一歩を踏み出さなくてはなりません。生活再建を自分の現預金などで賄えるのか、地震保険の助けが必要なのかは、個々の状況や考え方、価値観が大きく関わってきます。

地震保険が必要かどうかというよりは、一般的に必要性の高い人は次の人です。

- 住宅ローンの残債が多い人

- 被災したときにその後の収入が途絶える可能性が高い人

- 預貯金など資産の少ない人

預貯金や財産については言うまでもありませんが、住宅ローンがあると頭金で現金を出しているので、住宅購入されている人は必要性が高くなるのが一般的です。もちろん加入しっぱなしである必要もないので、加入後に住宅ローンの残債が減ってきたら、地震保険を見直してみるのも方法です。

また地震保険は2019年1月に改定されましたが、これが3段階2回目の改定で後1回改定されることは決まっています。改定時期は明示されていませんが、すでに保険料はでています。加入の際には今後の改定の動向とそのタイミング、自分が契約する時期も考慮しておいてください。何もかも失ったときに出てくる保険金で、同じ家は買い直せなくても、自分にとってどのくらい大きなものかを考えてみてください。

【関連記事】

- 2017年1月、地震保険が再値上げ。それでも入るべき?

- 地震保険、2019年1月に値上げ改定と新保険料

- 地震保険、保険料率の決まり方と保険料

- 賃貸の家財に地震保険はつける?つけない?

- 地震保険金が支払われるのは?支払い例、適用範囲

- 地震保険をマンションで契約するポイント