家計に逆風、地震保険の再値上げ

地震保険がまた値上げとなる理由は?

さらに2017年1月に改定、全国平均で5.1%地震保険料が値上げされています。

自然災害等の増加などに伴う収支の悪化を背景に住まいを守る保険(地震保険、火災保険)取り巻く環境が大きく変わりつつあります。

2017年1月に再び改定された地震保険の背景や内容、今後の対処について改定内容を確認しながら解説します。

地震保険が改定された背景・理由

2014年7月に地震保険の改定を実施しているにも関わらず、2017年1月になぜまた地震保険料率の値上げをしたのでしょうか。主な背景は次の通りです。●震源モデルの見直しをはじめとした各種基礎データ(震源モデル・地盤データ・被害関数等)の見直し

●地震保険に関する法律施行令改正による損害区分の細分化

●地震保険制度に関するプロジェクトチームフォローアップ会合の議論のとりまとめ

地震災害における被害予測シミュレーションを行った結果、保険料率に引上げの影響のあったもの、引下げの影響のあったもの双方がありましたが、全体として地震保険料率で+19%の引上げが必要な状況になったことが一つの要因です。

またこの改定では保険金の支払い(損害区分)が変更されることも、保険料率改定に影響を与えています。

地震保険2017年1月改定の主な内容

さっそくですが、改定される予定の地震保険の主な内容(届出ベース)は次の通りです。1. 地震保険料率の改定(3段階に分けて改定。最初は全国平均+5.1%)

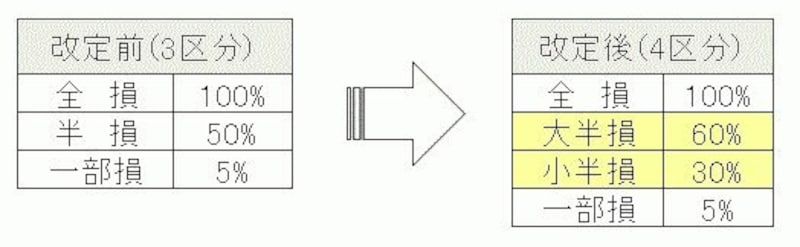

2. 損害区分の細分化(3区分から4区分へ)

3. 都道府県ごとの保険料の改定

この保険料率の改定では、保険料の上がるところと下がるところがでてきます。一律値上げではなく、全国平均で+5.1%という点は間違いないようにしてください。またこの改定で損害区分も変更予定であるところは大きなポイントです。

上記の3点について個別にみていきます。

地震保険料率は都道府県によっては値下げとなる場合も

地震保険は、被害予測シミュレーションに基づいて料率の算出をしています。この危険度の計算等を改めて実施して、全国平均で+19%の引上げが必要な状況にあることが確認されています。しかしすでに2014年7月に地震保険料率の改定を実施していることも考慮して、3段階に分けて料率の引上げを行います。ですからこの改定で終わるわけではない点に注意してください。

なお、この1回目の都道府県別最大引上げ率と最大引下げ率は次のようになっています。

- 最大引上げ率:イ構造+14.7% ロ構造+14.6%

- 最大引下げ率:イ構造-15.3% ロ構造-11.3%

地震保険の損害区分が細分化

地震保険、値上げへの注意点は?

被災時の保険金支払い割合は図の通りですが、これまで半損と一部損の保険金の支払い割合に10倍(50%と5%)の開きがありました。

半損に認定されるか否かで支払われる保険金が10倍違いましたので、半損に近い損害で一部損の認定を受けた場合に多少、不公平感もありました。半損以下の損害区分が細分化されることでこれが緩和されます。

損害区分の改定は大きなポイント

都道府県ごとの保険料の改定

2017年1月改定による保険料は次のようになります。

2017年1月改定の地震保険料

住まいに関わる保険(地震保険、火災保険)が続けて改定されることになります。現在の契約内容を確認しつつ、地震保険料率改定のタイミングを見据えて見直しをしていく必要があります。

そもそも地震保険に加入するべき?

地震保険の連続した値上げおよび2015年10月の火災保険改定も含めて、人によってはすべてのケースで値上げに該当していることもあります。地震保険の加入率は全国平均で29.5%、火災保険への付帯率は60.2%(ともに2015年度)です。火災保険に加入している人は6割くらいの人が加入している反面、世帯加入率は3割弱になっています。これらの数字は年々上昇しています。

住宅ローンを利用して残債が多い、被災後の生活再建するのに財産などがないケースなどでは、地震保険の必要性はどうしても高くなります。

これらに該当する人は、加入するかどうかはともかく真剣に地震保険の加入は検討した方がいいでしょう。

地震保険料値上げへの対処方法と注意点

保険料が値上げになるケースでは改定直前に見直しを考える必要があります。2017年1月の改定は、3回実施のうちの1回目です。この後2回目、3回目の改定が続きます。

現状2回目以降の改定については、時期は発表されていません。ポイントになるのは次の改定がいつになるかです。

この改定時期が明確になった段階で、いつ地震保険の見直しをするかの時期が決まります。

保険料については5年一時払いにできれば最も負担軽減できます。それが難しい場合は長期年払い契約があります。

いずれにしても満期後には改定後の保険料率が適用されますから回避できても最長5年間になります。今回の改定で十分注意したいのは、損害区分も改定されたことです。

2017年1月以降に地震災害が発生して被災した場合、改定前の損害区分で半損認定されなければ一部損(5%)となります。

改定後であれば小半損(30%)に認定される可能性もあります。このとき保険金の支払いは6倍変わります。地震災害があるかどうか、またどのような形で被災するかは分かりません。

負担する保険料だけでなく、支払いを受取る保険金の観点からもよく考えて方向性を検討してください。