分譲マンションだと、火災保険は「3つ」要る!?

自身が加入する火災保険の補償内容、把握していますか?

清水 Mさんは、お父さまが所有している2LDKの分譲マンションに、ご夫婦でお住まいなんですね。

Mさん はい、ここしばらくこのマンションに住んでいます。火災保険のことは気になっていたのですが、父に任せきりで。入ってはいますが、正直なところ内容はよくわかっていません。今回、父から保険証券を預かってきました。

清水 では、さっそく契約内容を確認していきましょう。以下は保険証券に書いてある契約内容の概要です。

【契約者および被保険者:Mさんの父親】

保険対象:マンション建物(専有部分)

補償内容:火災・落雷・破裂・爆発/風災・ひょう災・雪災/水災/盗難・水濡れ等/破損等(以上の補償は、すべて免責金額5000円)/地震・噴火・津波

特約:類焼損害特約 支払限度額1億円/個人賠償責任保険 支払限度額1億円/臨時費用補償

保険金額:800万円(地震保険400万円)

保険期間:6年間(地震保険は5年自動継続)

保険料:7万2340円(保険料長期一括払)

保険対象:マンション建物(専有部分)

補償内容:火災・落雷・破裂・爆発/風災・ひょう災・雪災/水災/盗難・水濡れ等/破損等(以上の補償は、すべて免責金額5000円)/地震・噴火・津波

特約:類焼損害特約 支払限度額1億円/個人賠償責任保険 支払限度額1億円/臨時費用補償

保険金額:800万円(地震保険400万円)

保険期間:6年間(地震保険は5年自動継続)

保険料:7万2340円(保険料長期一括払)

清水 まず、この火災保険は、マンションの専有部分つまり戸室内の建物部分を補償するものです。専有部分の定義は各マンションの管理規約によりますが、多くのマンションが採用している国土交通省のマンション標準管理規約では「壁から内側の部分」としています。

Mさん ということは、マンションの室内の損害が補償されるということですか。

清水 はい。室内の設備とか、内装などの部分が対象です。

一方、壁より外側の部分は共用部分といって、建物の躯体部分・エントランス・エレベーター・その他の設備などですね。こちらは、マンション管理組合が一括で火災保険や地震保険に加入します。この点は、建物全体にひとつの火災保険をかける一戸建て住宅とは違います。

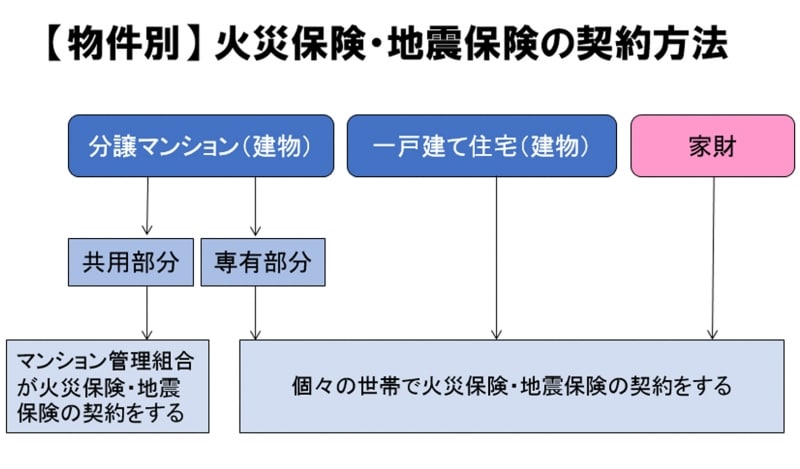

分譲マンションで必要となる火災保険を、一戸建て住宅と比較しながら整理するとこんな感じですね(下図「物件別 火災保険・地震保険の契約方法」参照)。

対象別火災保険の加入方法

Mさん なるほど、一戸建て住宅と比べるとわかりやすいですね。分譲マンションは共用部分・専有部分それぞれに必要だから、火災保険は2つ、必要になるってことですね。

清水 いえ、さらにもうひとつ、家財にも火災保険が別途必要ですよ。つまり、分譲マンションだと火災保険は3つ必要ということになるんですね。

自分の「家財」は、火災保険に加入していなかった!

家財は建物と別途契約が必要になる。確認を!

Mさん 家財というと?

清水 住宅に後から運び込んだ家具や家電品、その他の生活用品のことです。ダイニングテーブルとか、ソファとか、引っ越しの時にたくさん持ち込みましたよね。

Mさん ああ、私たち夫婦の物ですね。考えたこともなかった……! 加入している火災保険で、それらも補償されるんですよね。

清水 いえいえ、この火災保険契約は、専有部分の建物のみが対象で、家財は補償に含まれていないんですよ。

Mさん エッ! 家財は保険に入っていなかったんですね……。てっきり入っているとばかり思ってました。

清水 この契約では、火災や風水害、地震などの自然災害で受けた損害まで幅広く補償されるようになっています。免責金額(自己負担額)を超えた損害について、地震・噴火・津波は400万円、それ以外の災害は800万円を上限に補償されるものの、対象となる損害は戸室内の内装や設備に限られています。

Mさん そうなんですね……。家財は自分たちの物なので、自分で火災保険と地震保険を掛ければいいんでしょうか?

清水 はい、そうですね。災害が起きてからでは遅いので、すぐに手続きしましょう。ちなみに地震保険に加入すると、地震保険料控除が受けられて、税金が安くなりますよ。

Mさん そんな特典が!

清水 年末調整の時に、損害保険会社から送られてくる「地震保険料控除証明書」を忘れずに勤務先に提出してください。それから、個人賠償責任保険に加入していますか? してないなら、火災保険にセットしましょう。

Mさん 個人賠償責任保険って、どんな保険なんですか?

清水 自転車事故や水漏れ事故など、日常生活上の過失から他人に損害を与えて、法律上の損害賠償責任を負ったとき、被害者への賠償金をカバーできる保険です。いつどのような賠償事故を起こすかは、予測ができません。個人の家計レベルで対処できない可能性があるので、不可欠な保険ですよ。

Mさん 加入していないかも! さっそく確認したいです。あ、でも、この火災保険の契約に「個人賠償責任保険がセットされている」と書いてある(特約:個人賠償責任保険 支払限度額1億円)。これを私が利用することはできないんですか?

家の火災保険にセットしたのに、個人賠償責任保険の「被保険者」ではない?

過失による予期せぬトラブルは個人賠償責任保険で備える

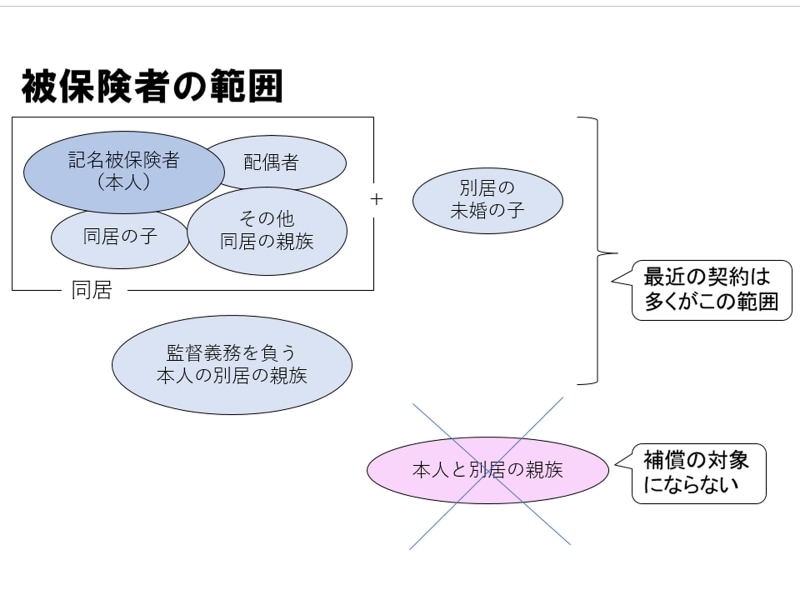

清水 結論から言うとMさんには使えません。この保険の被保険者(補償を受ける人)本人は、家の所有者であるお父さまです。個人賠償責任保険は、本人の同居の親族を中心に、一家に一契約あれば誰もが使える保険です。ですが、Mさんはお父さまとは別居していて、お父さまの監督義務者でもないので、被保険者の範囲には入りません。

Mさん ……というと?

清水 下図「被保険者の範囲」にあてはめてみましょう。Mさんのお父さまは「記名被保険者(本人)」で、配偶者のお母さまなど同居の家族等は、お父さまと同様に被保険者になりますが、Mさんは「別居の親族」となり、補償の対象から外れます。

被保険者本人の契約、被保険者の範囲はここまで

Mさん なるほど、そういうことですか……。では、私の世帯で改めて加入する必要がありますね。意外なところに落とし穴があるものですね、確認してよかった。まず手始めに、どうしたらいいのかしら?

補償範囲によって保険料は変わる。わが家に適切な補償を確保しよう

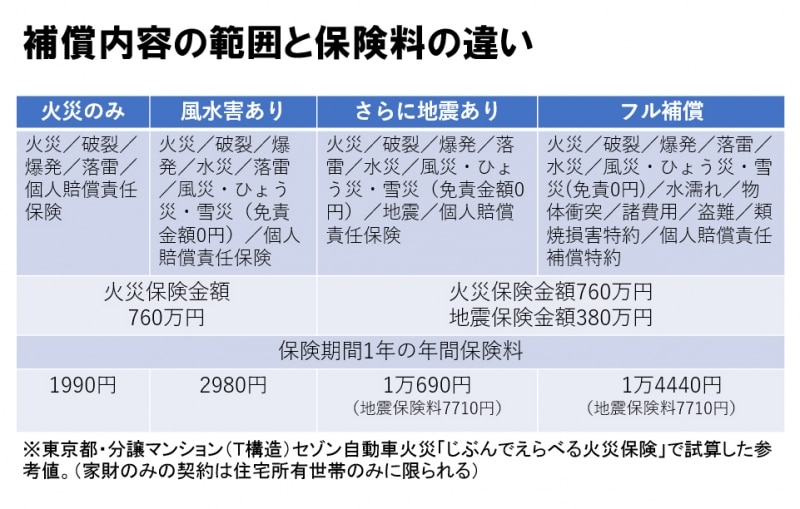

清水 まずは、火災保険の見積もりを取りましょう。下表はある商品を例にした、家財の補償内容の範囲と保険料の目安です(2018年5月時点の試算)。今回は4つの補償パターンを作って試算してみましたので、これを参考にして考えてみましょう。

補償内容の範囲と保険料の違い(2018年5月時点の試算)

この表では、家財の火災保険金額が760万円(地震保険金額は380万円)となっていますが、これは保険会社が公表している30歳前後夫婦の家財総額のめやす金額です。暮らし方や家財には個人差がありますから、これはあくまでも目安。実態に合わせて保険金額を設定すればOKです。

Mさん わが家はもっと少ない気もしますね。保険金額をこれより低くすると保険料も下がりますか?

清水 下がります。Mさん夫婦にとって適切な保険金額を決めてくださいね。4つの補償パターンのうち、左端が一番シンプルで、右に行くにしたがって補償範囲が手厚くなり、それに比例して保険料も高くなります。ちなみに個人賠償責任保険は、すべてのパターンに含まれています。

Mさん 補償パターンによってずいぶん保険料が変わってくるんですね。保険料は安いほうが良いですけど、補償が少なすぎるのも心配だし……。どんなところが判断のポイントになりますか?

清水 ポイントは、まず地震と風水害のリスクを優先的に検討することです。地震はどのような場所でも起き得るので、地震保険はかけておいたほうがいいとして、あとは風水害のリスクの確認が必要ですね。住所地のハザードマップは見たことがありますか?

Mさん 先日確認したんですよ。ハザードマップ作成上の被害想定だと、私の住んでいる地域は1メートル程度の浸水になるとのことで驚きました。わが家はマンションの1階ですから、被害が出るということですよね。

清水 1メートルの浸水となれば、家電や家具が使用不能になるかもしれません。水災補償をしっかり確保しましょう。

Mさん ということは、右から2番目の「さらに地震あり」までは必須ですね。もう1段階、補償範囲が手厚い「フル補償」と、どちらを選ぶかですね。

清水 年間3000円強の差をどう考えるかですね。水濡れ損害や物体衝突も、実際に起これば大きな損害になり得ます。

また、「フル補償の方がいいけれど、できるだけ保険料を抑えたい」ということなら、2年以上10年までの長期の保険期間にする方法があります。たとえば保険期間5年の年払いにすると、保険料は年1万3770円なので、5年間で3350円安くなります(ただし、将来の料率改定は考慮しない)。あるいは5年分を長期一括払にすると、保険料は6万3880円となるので、1年契約で保険料を毎年支払うよりも8320円安くなります。

Mさん なるほど……。火災保険と一口に言っても、保険期間や補償内容は、自分の都合に合わせることができるのですね。まったく知りませんでした。さっそく見積もってみます。

清水 火災保険は非常用グッズであり、困ったときの命綱になるものです。これを機会に納得できる補償を確保してくださいね。(続く)

――Mさんの火災保険のコンサルティングは次回も続きます。

【関連リンク】

火災保険証券、拝見します! (1)分譲マンション

賃貸住宅の火災保険って、入らないとダメ?

これは使える!「ハザードマップポータルサイト」

家財の火災保険金額はどう決める?

火災保険にセットする個人賠償責任補償とは?