35年契約で保険料も一括払いしたけど……

Kさん 契約はしているんですが、実は、あまりよくわかんないんですよ……火災保険。これでいいものかどうか。

清水 そう感じているのはKさんだけではないんです。大丈夫。火災保険には、イザという時きちんと保険金をもらえるためのポイントがいくつかありますので、ひとつひとつ確認していきましょう。

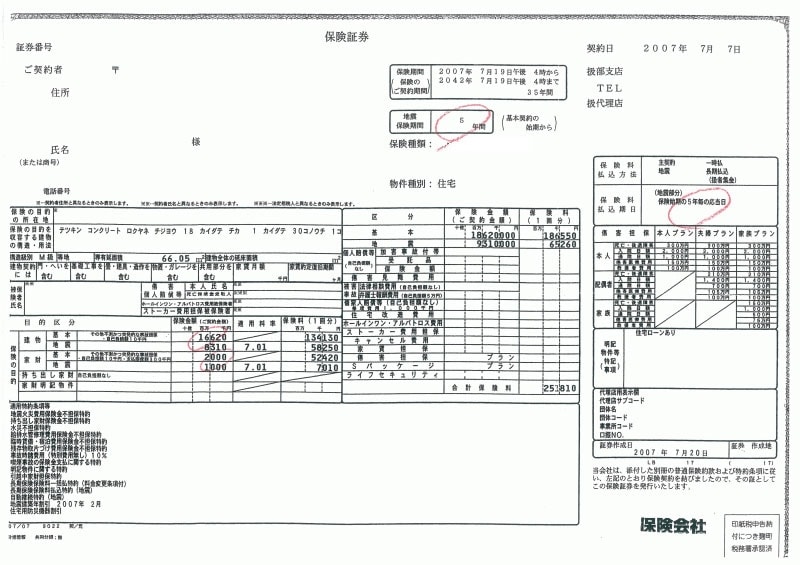

Kさん ハイ。とりあえず、わかっていることは……火災保険の期間は住宅ローンに合わせて35年間にしたはずです。保険料も35年分一括で支払いました(※2015年10月以降、火災保険期間は10年が最長となっています)。なので、これから先、保険料の支払いはないはずです。清水 火災保険については確かにそうですね。ただ、Kさんは地震保険の契約もしています。地震保険は、35年の契約はできなくて、一番長い契約期間でも5年です。なので、2年後の地震保険の更新時に地震保険料の支払いがありますよ(保険証券「地震保険期間」「保険料払込期日」参照)。

Kさん え~。そうなんですか。まだ支払い続くんですね。

清水 5年後に地震保険の更新をすれば、の話ですけどね。

Kさん あ、更新しなくてもいいんですか。でも、地震保険って、入っていた方がいいんですか?

清水 わが国では地震で住まいが被害に遭っても、国や自治体がアテにできるわけではありません。自力で生活再建するのが基本なんです。だから、生活再建にあたり、貯蓄が少なくて、住宅ローン残高が相当額ある場合、その後のくらしが相当厳しくなるかもしれないので、あった方が心強いかも。ただし、地震保険は火災保険の半分までしか入れないので、受け取れる保険金は最大でも火災保険金額の半分。生活建て直しのための一時金を確保するようなつもりで用いるのがポイントです。

Kさん イザという時の家計状況がどうなるかを予測してみて、それ次第で要不要を判断すればいいってことですね。

Kさんの火災保険証券※クリックすると拡大します

火災保険は「どんぶり勘定厳禁」!?

清水 では次に、保険金額がそもそも適切に設定されているかどうか、確認してみましょう。ここはとても重要なんです。

Kさん 保険金額って、契約金額のことですか。

清水 そうです。受け取れる保険金の上限を意味しています。これって、多すぎても少なすぎても、困った時にうまく役立たないんですよ。Kさん えっ、生命保険みたいに「ざっと2000万円ぐらいで~」じゃだめなんですか。

清水 ええ。火災保険って、どんぶり勘定厳禁なんですよ。受けた損害額を補てんするのが役割なので。だから、その建物とか家財が現在いくらぐらいの価値があるかを評価して、それに合わせて保険金額を設定するのが基本なんです。

Kさん なるほど。

清水 Kさんは建物と家財、両方契約してますね。ここはOKですよ。

Kさん 「建物」っていうのは、マンションの専有部分のことですよね。ここは1662万円になってます。あとは「家財」が200万円。

清水 家財というのは、後から運びいれた家具とか電化製品、その他生活用品一式のことで、家族構成や暮らし方によって適正額は変わってきます。Kさんの家財の契約は、200万円を上限に、実際の家財の損害額を支払うしくみなので、Kさん宅の実際の家財の金額が、合計で200万円程度なら適正額ってことです。

Kさん ま、それぐらいあれば、とりあえず大丈夫かな。

清水 一方の建物の保険金額なんですが……。

Kさん っていうか、1662万円って、マンションの分譲価格よりもずいぶん低いですよ。こんなもんなんですか?

清水 マンションの分譲価格には、販売業者の利益や広告費が2割程度含まれているといわれますよね。ですからここで2割減。土地代も入ってますからこちらもマイナス。あわせて、共用部分については通常、管理組合で火災保険に入っています。となるとKさんが火災保険として設定しないといけないのは、管理規約で定められた専有部分だけなんです。

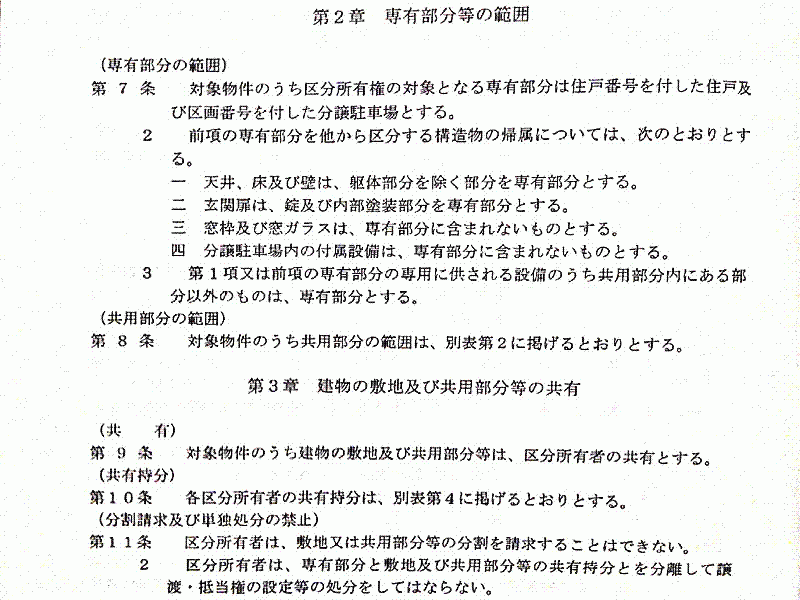

Kさん で、ウチのマンションの管理規約を確認……っと、「天井、床および壁は、躯体部分を除く部分を専有部分とする……」って書いてありますねえ。すると、柱より内側が専有部分になるんですね。

Kさんのマンションの管理規約※クリックすると拡大します

清水 ええ。Kさんのマンションの専有部分は、登記上の面積である内法基準の面積ってことになりますね。でも、火災保険証券には記載がなかったけれど、申込書を確認してみると、「壁真(=壁芯)」って書いてありますねえ。この基準だと、躯体部分の柱の真ん中までが専有面積ってことです。

Kさん もしかすると管理組合で契約している火災保険とダブるってことですか?

マンション専有部分(建物)の保険金額が高い?

清水 そういうことです。保険金額はむしろ高すぎるのかもしれない。マンションの管理規約上の専有面積が壁芯基準になっているならこれでいいんですが、Kさんのマンションでは、専有面積は内法基準。だからKさんの言うとおり、掛け過ぎになっている可能性があります。最近のマンションでは、専有面積を国土交通省の標準規約にのっとった内法基準とするケースが多いので、マンション住まいの方は、ここもチェックポイントですね。

Kさんの火災保険申込書※クリックすると拡大します

Kさん 共用部分と専有部分でダブってかけてれば、じゃあ、保険金もダブっても出るんですか。

Kさん それじゃ、ダブらないように契約を直さないと、保険料がもったいないわけですね。

清水 ええ。直さないといけないかもしれませんね。

Kさん (しばし間)……さっそく、保険屋さんに聞いてみます。

清水 ちなみに、契約時点から保険金額が多すぎる「超過保険」になっている場合、そもそも契約時から保険金額の設定に誤りがあった、ということになります。そこで契約時点にさかのぼって、保険金額を修正して、さらに超過分の保険料が戻されるはずです。

Kさん そうなんですか。火災保険を契約する時には、面倒でもマンションの管理規約をきちんと確認して契約しないと、あとあともっと面倒になっちゃうんですねえ。知りませんでした。火災保険は、何でも入っておけばいいってわけじゃないんですね。

清水 そうなんですよ。イザ事故が起きた時に役立てるために入っているのに、「保険金はそんなに出ません」なんてことはぜひとも避けたいですものね。

【本日のまとめ】

・長期一括払いをした火災保険でも、地震保険は最長でも5年まで

・火災保険は、掛け過ぎてもムダになる。どんぶり勘定厳禁と心得よ

・マンションの専有部分に火災保険をかける時には、マンション管理規約を確認すべし

【関連リンク】

火災保険と生命保険を比較してみると……

マンション専有部分の保険金額は幾ら?

6700万円のマンション、火災保険金額はいくら?