地震保険料控除って、なに?

過去長年にわたり、火災保険・傷害保険などがその対象となっていた損害保険料控除は、平成18年12月末で廃止となりました。それに代わり、巨大地震への経済的な備えについての自助努力を税制から後押しし、地震保険への加入を促進することを目的として、平成19年1月より、新たに地震保険料控除が創設されています。地震保険料控除について説明する前に、そもそも「控除」とはどのようなものでしょうか。1年間の所得額に基づいて、私たちの負担する所得税や住民税の額が決定されることはご存知でしょう。この「所得額」は、年収の額とは異なります。

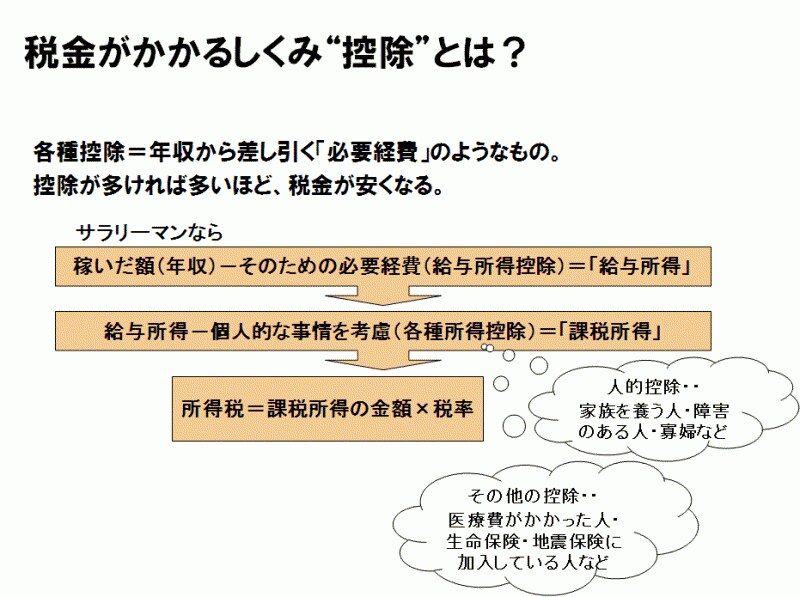

たとえばサラリーマンの場合、勤務先からの税込み総支給額である年収(稼いだ額)から給与所得控除(そのための必要経費)を引いたものを「給与所得」といいます。ただし、この金額は税金の計算をするための過程ですから、もちろん手取り収入額とは異なるのは言うまでもありません(「手取り収入」とは、年収から税金と社会保険料を差し引いたものをいいます)。

「控除」の仕組みはこうなっている ※クリックすると拡大します

さらに、給与所得から個人的な事情を考慮した「各種控除」が引かれます。控除にはいろいろなものがあり、本人の基礎控除のほか、家族の状況により配偶者控除や扶養控除等の「人的控除」が差し引かれます。その他の控除としては、支払った社会保険料が全額控除される「社会保険料控除」、医療費がたくさんかかった人のための「医療費控除」、生命保険料や個人年金保険料、地震保険料などのうち、一定の条件に当てはまる保険料を支払っている場合の「保険料控除」などがあります。

これらの各種控除を差し引いて計算されるのが「課税所得」で、これに税率をかけると所得税や住民税が算出されます。つまり収入から差し引くことができる控除額が多ければ多いほど、税率をかける前の課税所得が少なくなることになり、その結果税金が安くなるわけです。

地震保険料控除の対象となる保険契約は?

ここからはいよいよ地震保険料控除について。地震保険料控除では、所得税については5万円まで、住民税については2.5万円までが所得から差し引かれます。収入500万円の標準世帯のサラリーマンが最大額の控除を受けた場合、ざっと所得税で5千円程度、住民税で2千500円程度の減税効果となります。言うまでもなく、5万円分の税金が戻るのではありませんので、勘違いしないようにしましょう。地震保険のほか、建更(JA共済)や火災共済(全労済・コープ共済)の掛金のうち、地震保険料控除対象掛金分についても控除を受けることができますが、都道府県民共済は控除の対象外となっています。

地震保険料控除・控除額 ※クリックすると拡大します

地震保険料控除の対象となる保険料は、その年の1月から12月までに支払った保険料です。1年を超える契約で、保険料を一時払にしている場合でも、毎年の始期応答月日に保険料を支払っているものとみなされますので、毎年保険料控除を受けることができます。

控除の対象となる建物は、居住用の住宅です。また、控除を受けられる契約者は、建物などの所有者が保険契約者であるか、同一生計の配偶者、親族であるケースに限られています。

例年10月ごろぐらいから、保険会社から契約者に控除証明書が郵送されているようです。届いていないとか、紛失してしまった場合には、保険会社や代理店に連絡、速やかに再発行手続きをしましょう。なお、旧住宅金融公庫で融資を受けた場合に契約をした特約火災保険についても、特約地震保険料部分についての控除証明書が発行されます。失念しないようにしましょう。

【関連リンク】

出る?出ない?地震保険金

地震保険金の支払いには上限がある

負担を抑えて地震保険に入る方法

地震保険は安くなる?

地震保険料控除(国税庁)