<目次>

年金をもらうと給与以外の所得(雑所得)を得ていることになります

会社員であれば会社が年末調整で1年間の税額計算と納税を行ってくれるため、基本的には自ら確定申告する必要はありません。しかし年金をもらいながら働く場合、年金は雑所得にあたるため、給与以外の所得がある方として確定申告が必要となることがあります。

年金をもらいながら働くと確定申告が必要な場合があります

働きながら年金をもらう方で確定申告が必要な場合とは?

税務署の配布する「令和5年分 確定申告の手引き」には、確定申告が必要な給与所得者として以下が記載されています(年金収入がある方に関係ある項を抜粋しています)。

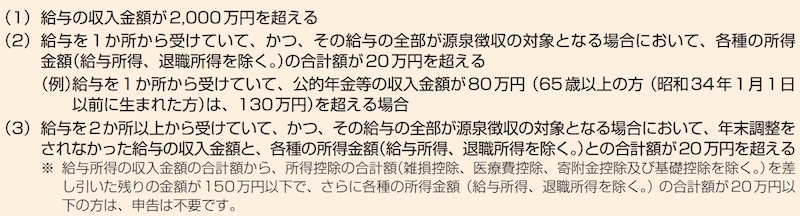

令和5年分確定申告の手引き抜粋(国税庁)

(1)給与の収入金額が2000万円を超える

年金をもらっている、もらっていないにかかわらず、給与収入が2000万円を超えていれば確定申告は必須という意味です。年金をもらう方で給与収入2000万円を超えている方は一部だと思いますが、給与収入が2000万円を超えていれば年金の額にかかわらず、確定申告をしなければなりません。

(2)給与を1カ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える

要約すると「1社から給与をもらっており、源泉徴収もされている方は、他の所得が20万円を超えていれば確定申告が必要」という意味です。年金は雑所得であり「各種の所得金額(給与所得、退職所得を除く)」に該当するため、年金収入を雑所得に換算し20万円を超えていれば確定申告が必要となります。

なお雑所得に該当するのが年金収入だけの方の具体例も記載されており、ご自身の年金収入が以下の例にある金額を超えていれば確定申告が必要です。

(例)給与を1カ所から受けていて、公的年金等による収入金額が80万円(65歳以上の方(昭和34年1月1日以前に生まれた方)は、130万円)を超える場合

(3)給与を2カ所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える

年金をもらいながら働く方で、複数社を掛け持ちされている方の場合に該当します。要約すると「2社以上から給与をもらっていて、いずれも源泉徴収されている方は、年末調整を受けていない会社の給与収入と、他の所得(給与所得、退職所得以外の所得)の合計額が20万円を超えていれば確定申告が必要」という意味です。

つまり年金収入を雑所得に換算した金額と、年末調整を受けていない会社からの給与収入の合計額が20万円を超える場合は確定申告が必要となります。

年金収入を雑所得に換算するには?

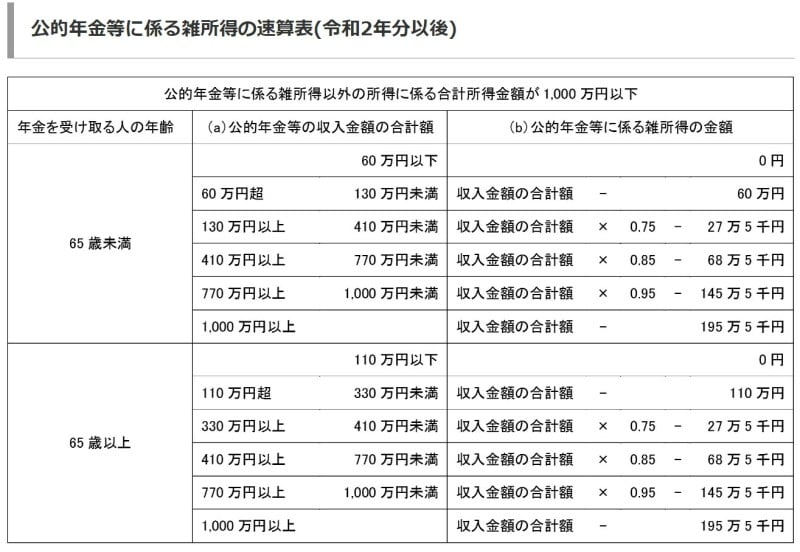

年金収入を雑所得に換算するためには「公的年金等に係る雑所得の速算表」を使います。

年金収入を雑所得に換算するには「公的年金等に係る雑所得速算表」を使います

350万円×0.75-27万5000円=235万円

*表および計算は「公的年金による雑所得以外の所得の合計所得金額が1000万円以下」の場合です。合計額が1000万円を超える場合は国税庁「公的年金等の課税関係NO.1600」を参考に計算してください。

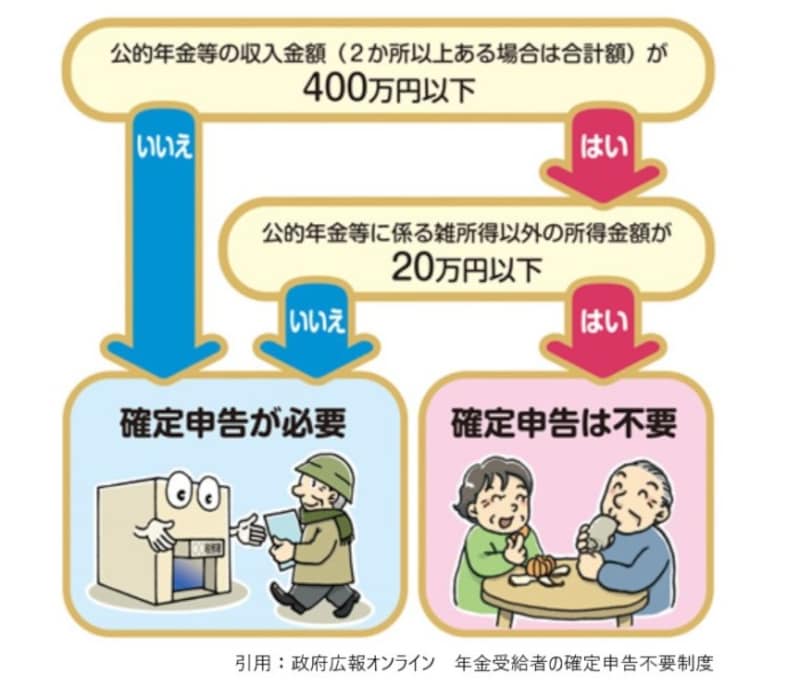

年金受給者の確定申告不要制度とは?

年金受給者にとって、確定申告は非常に負担かと思います。そこで負担を減らすため平成24年に「公的年金等に係る確定申告不要制度」が設けられました。これにより年金収入が400万円以下で一定の要件を満たす場合には、確定申告を行う必要がなくなりました。

公的年金には確定申告不要制度があります

(1)公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

(2)公的年金等に係る雑所得以外の所得金額が20万円以下

給与は「(2)公的年金等に係る雑所得以外の所得金額」に該当しますので、給与所得が20万円以下であれば確定申告が不要となります。

ちなみに給与所得が20万円は、給与収入になおすといくらなのでしょうか。まず給与所得とは、給与収入から給与所得控除を引いた額のことです。

給与所得=給与収入-給与所得控除

給与所得控除の最低額は55万円です

まとめると、公的年金等の金額が年間400万円以下で、給与収入が年間75万円以下であれば確定申告が不要、75万円を超える場合に確定申告が必要となります。

確定申告が必要か判断する際の注意点

上述したように、給与所得および公的年金それぞれに確定申告が不要となる基準があります。しかしながら確定申告が不要となる場合でも、医療費控除、寄附金控除など年末調整では反映されない他の控除を使って税金の還付を受けようとする場合は確定申告が必要です。また、令和2年より新設された所得金額調整控除を受ける場合にも確定申告が必要となります。

令和2年から給与所得控除、公的年金等控除がそれぞれ10万円ずつ引き下げられています。一方で基礎控除は10万円引き上げられていますので、給与もしくは年金どちらかの収入しかない方は控除額変更の影響は受けません。

しかしながら年金と給与の両方をもらう方は、そのままでは控除額が10万円減ることになり増税となってしまいます。それを防ぐために所得金額調整控除を新設し、影響が出ないような措置がとられました。

具体的には給与所得と公的年金等に係る雑所得があり、その合計額が10万円を超える方は以下の計算式で計算された額を、給与所得から控除できます。

{給与所得金額(上限10万円)+公的年金等に係る雑所得金額(上限10万円)}-10万円

なお今までの内容はすべて所得税に関するものであり、住民税には確定申告不要制度はありません。そのため所得税の確定申告が不要となった場合でも、住民税の申告が必要となる場合があります。住民税の申告に関して詳しくは市・区役所にご確認ください。

【確定申告の基本とやり方】

締め切り:確定申告の期間はいつからいつまで?

確定申告の基本:確定申告って何? 意味や仕組み、確定申告の注意点!

用紙のもらい方:確定申告の用紙は税務署に行かなくても手に入る?ダウンロード、印刷する方法

確定申告の書き方:確定申告書Aの書き方と源泉徴収票の見方

提出時の注意点:確定申告のときに税務署に提出する持ち物チェックリスト

確定申告書を郵送するときの注意点7つ!間違えやすい点とは?

確定申告の提出は土日にできる?郵送や他の方法は?

【確定申告の対象になる可能性がある人とは】

無職の人でも確定申告は必要?申告すると得することも

国民年金の支払いは年末調整・確定申告の対象。忘れずに手続きを!

人間ドックの費用は医療費控除の対象になるの?

インプラントや歯科矯正は医療費控除の対象?

診断書の文書料は医療費控除の対象になる?

不妊治療にかかる費用は医療費控除の対象?