パート復帰が3年後でも住宅ローン返済に影響はありませんでしょうか?

仕事復帰とローン返済のバランスを診ていただきたいです

◆相談内容

「繰り上げ返済を少しずつし、住宅ローンの残りは現在2320万円。今後500万円の繰り上げ返済をし、夫が60歳でローンを払い終えるようにしたいと思っています。ただ、次女が1歳になった段階でパートを再開する考えでしたが、長女の夜泣きが多くなり不安定なのと、私の体調がまだ回復してないこともあり、長女が小学校に慣れ、次女が2歳か3歳になる頃までは、育児に専念しようかと考えてます。

パート復帰を先延ばししても60歳でのローン完済が可能か診ていただきたいです。あとやはり正社員で働いたほうがいいのでしょうか。

パート復帰の際には、雇用保険、社会保険を払える年収160~180万円程度で働き、老後年金に備えたいと思ってます。また住宅ローンの借り換えも検討してます。某ネット銀行では変動金利が0.42%程度でしたが、借り換えでのリスクはありますでしょうか」

「繰り上げ返済を少しずつし、住宅ローンの残りは現在2320万円。今後500万円の繰り上げ返済をし、夫が60歳でローンを払い終えるようにしたいと思っています。ただ、次女が1歳になった段階でパートを再開する考えでしたが、長女の夜泣きが多くなり不安定なのと、私の体調がまだ回復してないこともあり、長女が小学校に慣れ、次女が2歳か3歳になる頃までは、育児に専念しようかと考えてます。

パート復帰を先延ばししても60歳でのローン完済が可能か診ていただきたいです。あとやはり正社員で働いたほうがいいのでしょうか。

パート復帰の際には、雇用保険、社会保険を払える年収160~180万円程度で働き、老後年金に備えたいと思ってます。また住宅ローンの借り換えも検討してます。某ネット銀行では変動金利が0.42%程度でしたが、借り換えでのリスクはありますでしょうか」

◆相談者/さわさん(37歳女性・専業主婦・既婚)

家族構成/夫39歳会社員 子5歳、0歳

住まい/三重県

◆現在の家計収支の状況

手取りの月収 夫30万円

ボーナス年 100万円

毎月の支出 約28万円

・主な支出の内訳

住居費 8.4万円

食費(外食費込) 3.5万円

光熱費 2万円

通信費 1万円

趣味・教養・娯楽費 1万円

家族のこづかい 3万円

雑費 1.5万円

教育費 4.5万円

保険料 1万円

貯金総額 300万円

貯蓄その他

学資保険・長女:400万円+18歳時夫の親から500万円。次女養老保険300万円

退職金:65歳から15年間、月約8万円

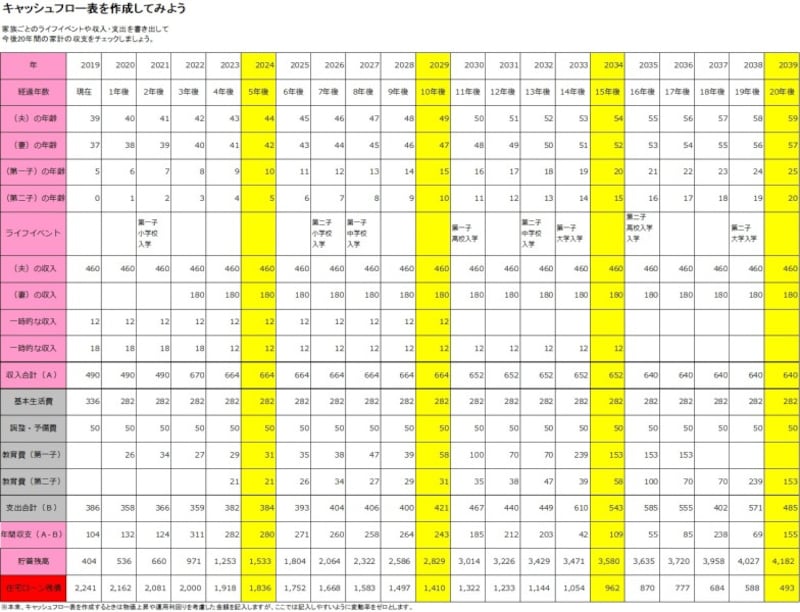

3年後に年180万円のパート復帰をする想定で60歳完済をシミュレート!

お子さんが小さいと子育てのご苦労が多いですよね。とはいえ、お子さんの成長は苦労を通り越して楽しみですね。結論から先に申し上げます。今は子育てに専念されても、基本的にはご希望どおりの60歳完済が可能となります。安心のため、確認するというスタンスで一緒にシミュレーションしていきましょう!今回は、いただいた家計の収支状況を元に、3年後に奥様がパート復帰(年180万円)する想定で、今後20年間のキャッシュフローを計算してみました。

また、教育費は子ども1人1350万円と仮定。(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしています。

◆現在の住宅ローン条件

ローン残額:2320万円

ローン残期間:26年 金利:0.975%変動

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 収入合計 | 664 | 664 | 652 | 640 |

| 支出合計 | 384 | 421 | 543 | 485 |

| 年間収支 | 280 | 243 | 109 | 155 |

| 貯蓄残高 | 1533 | 2829 | 3580 | 4182 |

| ローン残高 | 1836 | 1410 | 962 | 493 |

20年間のキャッシュフロー目安

※単位は万円。調整・予備費として年50万円を支出に計上しています

60歳完済は「かなり現実的」。ローン借り換えの際の注意点は?

一般的に、お子さんの大学入学時のタイミングで収支がマイナスとなり、貯蓄を取り崩さなければならないケースが散見されます。これに対し、さわさんの家計では、学資保険やご主人の親からの贈与などを含めないシミュレーションであっても、終始プラスを維持される優秀な家計といえますね。

今後、500万円の繰り上げ返済を予定とのことですが、経過年数20年後の住宅ローン残債が493万円ということからも明らかなように、あくまで概算とはなるものの、3年後にパート復帰(年180万円)する想定であれば60歳完済はかなり現実的といえます。

なお、借り換えの際の注意点としては、新規で融資を受けた時と同様に住宅ローン手数料をはじめとした諸費用がかかるということです。

もっとも、さわさんの場合、住宅ローンはすでに金利0.975%と低いですが、残債2000万円以上、残期間20年以上あることから、諸費用を考慮したとしても借り換えのメリットがあります。是非、ご検討ください。

【そのほかの住宅のお金診断をみる】

ローン残高2350万円。一括返済と早期リタイアのどちらも希望しています

35年ローン5400万円。繰り上げ返済と第2子どちらも希望しています

31年ローン2400万円。10年で完済を希望も投資でマイナスが……

35年ローン2440万円。2年後に繰り上げ返済を希望しています

4500万円の住宅購入を希望しています。33歳子ども2人・手取り年収600万円世帯

価格3600万円、頭金800万円で住宅購入を希望。32歳で第2子も考え中です

リフォーム費用をしっかり想定! 正社員になるに越したことはないですが…

100年時代では住宅は一生に一度の買い物というわけではありません

さわさんの家計の場合ですと、パート復帰が3年後であっても、60歳完済が現実的です。ただし将来的なリフォーム費用の予算取りはしておきましょう。

お住まいの住宅の築年数にもよりますが、「人生100年時代」であればなおのこと「住宅=一生に一度の買い物」ではなくなってくるため、住宅に関する資金として、フルリフォームや建て替え、住み替えも必要となるケースも出てくるかと思われます。

なお、パート復帰に関して、時給にもよりますが、パートで想定金額を得ようとすると、一般的には長時間労働が強いられることも予測されます。そのため正社員となる選択もありますね。

一方、お子さんとの時間を重視するのであれば、正社員勤務よりも、柔軟な働き方を選択したほうがいいかもしれません。余裕のある家計だからこそ、選択の幅が広がるかと思いますので、今一度、収入の確保や老後の準備と子育てとのバランスについて、再考いただければ幸いです。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。