4500万円の住宅は我が家にとって高い買い物でしょうか?

住宅購入のタイミングを教えて欲しいです

◆相談内容

「現在産休中。今年子どもが増えることもあり、数年以内に住宅の購入を検討しています。

上の子の保育園の関係上、できれば今住んでいる地域で住宅を購入したいのですが、3階建ての建売住宅でも3LDKの大型マンションでも4500万円ほどの相場になっています。

現在産休中ですが来年4月に時短勤務で復職予定。この世帯年収で4500万円程の住宅購入は可能でしょうか?

現状に不便はしていないため、住宅購入を急に迫られているわけではないものの、今後地価が下がる地域ではなさそうなので、買うなら早いほうがいいのかな?と思う一方で、今の新築住宅価格では高すぎるのでは……?子が保育園を出るまで購入を待つほうがいいのか?など、色々ともやもや考えてしまいます。

住宅購入までにいくら貯金しておくのが望ましいか。頭金はどれくらい入れるべきか?買い時はいつか?(貯金がいくらたまったら、オリンピック後、子の年齢等……)

ぜひアドバイスをいただけたら幸いです。よろしくお願いいたします」

「現在産休中。今年子どもが増えることもあり、数年以内に住宅の購入を検討しています。

上の子の保育園の関係上、できれば今住んでいる地域で住宅を購入したいのですが、3階建ての建売住宅でも3LDKの大型マンションでも4500万円ほどの相場になっています。

現在産休中ですが来年4月に時短勤務で復職予定。この世帯年収で4500万円程の住宅購入は可能でしょうか?

現状に不便はしていないため、住宅購入を急に迫られているわけではないものの、今後地価が下がる地域ではなさそうなので、買うなら早いほうがいいのかな?と思う一方で、今の新築住宅価格では高すぎるのでは……?子が保育園を出るまで購入を待つほうがいいのか?など、色々ともやもや考えてしまいます。

住宅購入までにいくら貯金しておくのが望ましいか。頭金はどれくらい入れるべきか?買い時はいつか?(貯金がいくらたまったら、オリンピック後、子の年齢等……)

ぜひアドバイスをいただけたら幸いです。よろしくお願いいたします」

◆相談者/ななえさん(33歳女性・会社員・既婚)

家族構成/夫31歳会社員・ 子3歳保育園・0歳(今年誕生予定)

住まい/神奈川県

◆現在の家計収支の状況

手取りの月収 38万円:夫24万円、妻14万円(時短勤務での手取り)

ボーナス 160万円:夫90万円、妻70万円

毎月の支出 約32万円

・主な支出の内訳

家賃 9万3000円

食費(外食費込)5万円

光熱費 2万円

通信費 2万円

趣味・教養・娯楽費 1万円

教育費 3万5000円

家族のこづかい 7万円

保険料 6000円

その他 確定拠出年金 1万4000円

貯金総額 1090万円

家計共有貯金450万円、社内預金各約150万円×2、第1子の学資保険約280万(一括払い済)、第1子の教育貯金約60万円。その他、結婚前の夫・妻の各自の貯金あり

投資総額 なし

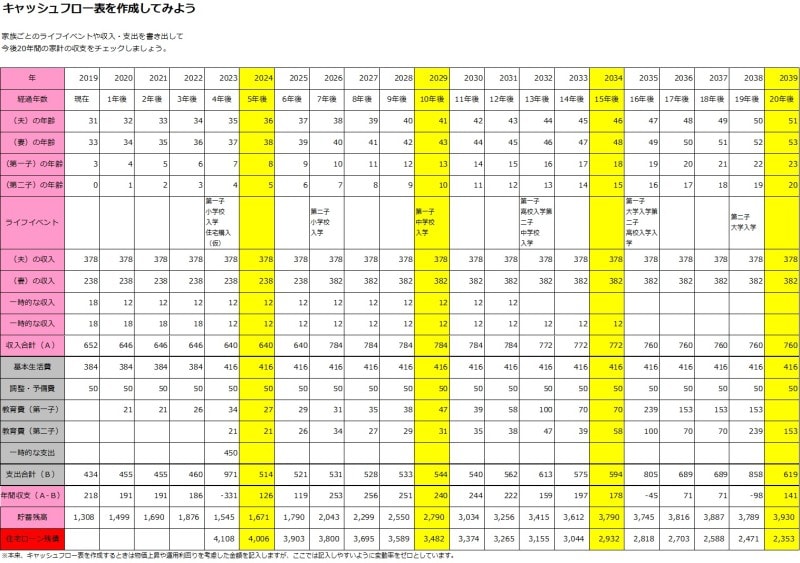

4年後に住宅購入、7年後に妻が通常勤務に戻る想定で今後の家計をシミュレート!

ご家族が増えるとのこと、益々、楽しみですね。とはいえ、これから、教育費や住宅取得資金、さらには、老後資金といったように、お金のこともクリアにしていきましょう。今回は、いただいた家計の収支状況を元に、4年後に頭金300万円、金利1%で4200万円を期間35年で借りたと仮定して、今後20年間のキャッシュフローを計算してみました。時短勤務の奥様は下の子が小学生に上がるタイミングで通常勤務に戻ると想定しています。

■頭金は3段階で考える

第1段階:「諸費用分」の用意

なお、頭金の考え方ですが、まず、少なくとも、諸費用分は用意するというのが第1段階です。なぜならば、諸費用ローンは住宅ローンよりも金利が高い場合が多いためです。

第2段階:「諸費用分+物件価格の1割相当」の用意

次に、「諸費用分+物件価格の1割相当」を用意するというのが、第2段階です。理由としては、契約時の手付金を物件価格の1割とするケースが多く見受けられるためです。

第3段階:「諸費用分+物件価格の2割相当」の用意

最後に、「諸費用分+物件価格の2割相当」を用意するというのが、第3段階です。というのも、自己資金がこの条件をクリアすると、たとえば、フラット35の場合、固定金利の安心感を得ながら、変動金利とそれほど差のない金利で融資を受けられるためです。

今回の場合、毎月の返済額は約11万9000円。1年間の住居費としては、現在と比較すると30万円以上の負担増となるため、夫婦共働きが前提となることが想定されるでしょう。

また、教育費は子ども1人1350万円と仮定(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしてます。

◆仮定の住宅ローン条件と住宅購入から20年後までの貯蓄合計推移

頭金:300万円(このほか、諸費用として150万円)

ローン額:4200万円

ローン期間:35年 金利:1%変動

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 収入合計 | 640 | 784 | 772 | 760 |

| 支出合計 | 514 | 544 | 594 | 619 |

| 年間収支 | 126 | 240 | 178 | 141 |

| 貯蓄残高 | 1671 | 2790 | 3790 | 3930 |

| ローン残高 | 4006 | 3482 | 2932 | 2353 |

20年間のキャッシュフロー目安

※単位は万円。調整・予備費として年50万円支出を計上しています

4500万円の住宅は不可能ではないが収入と支出の再把握を!

年ベースで見ると、それぞれのお子さんの大学入学時の収支がマイナスとなり、貯蓄を取り崩さなければなりませんが、貯蓄額がマイナスになるわけではない点では、大問題とまではいえません。もっとも、老後資金を用意するといった観点では、お子さんの大学進学は、奨学金などの利用も検討してみてもいいのかもしれません。

また、今回のシミュレーションとは異なり、マンション購入の場合、お風呂などの水回りなどのリフォーム(1カ所あたり数十万円単位のまとまったお金が必要となることが多い)は、お部屋の所有者の好きなタイミングですが、外壁などの共用部分については、あらかじめ、修繕積立金といったような名目の費用を積み立てなければならないほか、管理費も必要となります。

そのため、同じ価格帯の戸建てとマンションとを比較すると、同条件の住宅ローンを利用する場合でも、月々の支払いはマンションのほうが高くなることにも注意しておきましょう。

以上を踏まえても、生活費や収入は据置きであり、教育費などをはじめ、ご家族の成長とともに基本生活費自体も上昇することから、あくまで概算にはなりますが、4500万円の住宅を購入するのは不可能な選択ではないといえます。

ただし、今後は共働きで2人のお子さんを育てることになります。無理なくこれまで同様の働き方ができ、収入を確保できるのか。またお子さんの教育費にどれくらいかけていくのかなど、ご夫婦で収入と支出のめどがつく段階まで、住宅購入を待ってみても柔軟な選択ができるかと思います。

【そのほかの住宅診断を見る】

価格3600万円、頭金800万円で住宅購入を希望。32歳で第2子も考え中です

価格3000万円の住宅購入を希望。32歳会社員 手取り25万円

価格8600万円、頭金800万円で住宅購入を希望。32歳専業主婦

ローン残高2350万円。一括返済と早期リタイアのどちらも希望しています

35年ローン5400万円。繰り上げ返済と第2子どちらも希望しています

31年ローン2400万円。10年で完済を希望も投資でマイナスが……

住宅の買い時は、時勢や地価よりも、家族のライフプランのベストタイミングを!

外的要因よりもご自身のライフプランに合っているかが住宅の買い時になります

ななえさんの家計の場合ですと、預貯金のほか、学資保険を活用されたり、老後の準備として確定拠出年金で運用される等、やはりお金の管理に長けていらっしゃるからこそ4500万円の住宅購入も不可能ではない選択といえるでしょう。

もっとも購入のタイミングですが、金利動向や税金、東京オリンピックをはじめとした各種イベントに影響を受ける地価や建設費など、価格決定要因が複雑に影響しあうため、一定の購入ができる状態(ある程度の自己資金があること)であれば、ご家族のタイミングのいい時が、一番の買い時と考えたほうがいいです。

ななえさんのご家庭であれば、最終的に異なる学区での物件探しとなる可能性も考慮し、お子さんの入学やクラス変えなど、ライフイベントに合わせたタイミングが合っているかと思います。

繰り返しになりますが、お子さんの進学先が、想定と異なり、中学校および高校も私立に進学する場合(1人あたり300万円以上のプラスの支出)にも対応できるよう、今一度、収入の確保と支出の抑制について、再考いただければ幸いです。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。