住宅の敷地などとして土地を利用する権利には、大きく分けて「自ら所有する所有権」と「他人から借りる借地権」の2つがあります。借地権も立派な財産ですから、その権利を相続したり贈与したりするときには、一定の方式により価格を評価しなければなりません。

その際に使用されるのが「借地権割合」です。しかし、普段の生活ではあまり馴染みがないために分かりづらい部分も多いでしょう。そこで「借地権割合」について知っておきたい主なポイントをまとめました。

「借地権割合」は国税局が定めている

相続税や贈与税を計算する際の土地の価格評価には、各地域の国税局が毎年改定する「相続税路線価(財産評価基準)」が用いられます。これは道路(路線)に対して価格(1平方メートルあたりの単価)を定め、これに個々の土地の面積を掛けて金額を算定するものです。ただし、土地はそれぞれ条件が異なりますから、形状や地勢、道路状況、広さなどに応じて一定の補正をすることになっています。

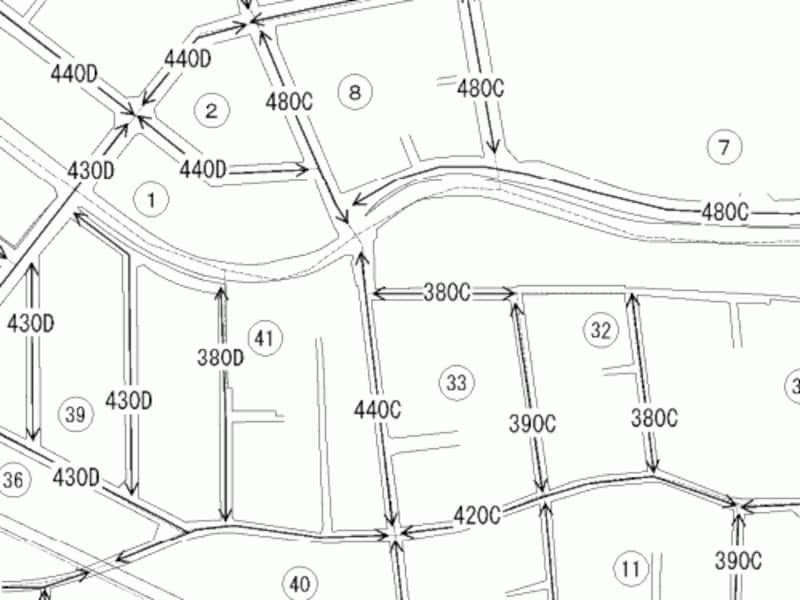

相続税路線価を示す「路線価図」は国税庁のホームページで公開されていますが、その中に価格を表す数字と並んで「A~G」のアルファベットで表示されているのが「借地権割合」です。

A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%として借地権割合が定められていますが、たとえば東京なら都心部や繁華性の高い商業地でAまたはB、一般の住宅地でCまたはDのことが多いでしょう。

路線価図に「440C」の表記があれば、1平方メートルあたりの単価が44万円(路線価図の価格単位は千円)で、借地権割合が70%であるということを示しています。

路線価図の例(一部分を抜粋)。数字の横のアルファベットが借地権割合を示している

たとえば、自用地(更地)としての価格評価が1億円の土地で、借地権割合が70%であれば、借地権の評価が7,000万円、底地(地主の権利)の評価が3,000万円です。

【更地の評価額×借地権割合=借地の評価額】

地方都市などでは借地権割合が30%または40%にとどまる地域もあるでしょうが、大都市では「借りる方」の割合が大きくなり、地主の権利分はあまり高く評価されません。

なお、相続税路線価が定められない地域(郊外エリア、地方都市、町村部など)では、固定資産税評価額と組み合わせて使う「評価倍率表」のなかに借地権割合が記載されています。

「借地権割合」を使うのは一定の場合だけ!?

借地権には、建物の所有を目的とする「地上権」と土地の「賃借権」があります。その一方で、税法の解説などには「地上権」「区分地上権」「地上権割合」などの用語も出てきますが、この場合の「地上権」には「建物所有を目的とする地上権」が含まれないことに注意が必要です。また、一般定期借地権や事業用定期借地権、建物譲渡特約付借地権、一時使用目的の借地権では別の方式による評価方法が定められており、「借地権割合」による評価ではありません。

一般の住宅またはマンションの敷地評価において「借地権割合」を使うのは、旧借地法または新借地借家法による地上権または賃借権の場合と考えればよいでしょう。

「借地権割合」と実際の売買価格評価は別

「借地権割合」が相続税または贈与税における土地評価に用いる「路線価図」に記載されていることからも分かるように、「借地権割合」も同じ目的のものです。また、建物の所有を目的とする「地上権」と土地の「賃借権」では、土地を借りる側からみた場合に「地上権」のほうが強い権利です。地上権は登記することができるうえ、土地上の建物を第三者に売却したり転貸したりすることも自由です。

それに対して「賃借権」の場合は、建物の売却や転貸にあたり土地所有者(地主)の承諾が必要なほか、その際に「承諾料(名義書換え料)」を求められることも少なくありません。

しかし、「借地権割合」には地上権と賃借権での違いがないほか、個別の条件(地主と借地人の関係、旧法と新法の違いなど)を反映する仕組みにはなっていないのです。

借地権を売買する際や、底地(地主の権利)の買い取り交渉をする際などに「借地権割合」を参考にして価格を算定することは多いものの、必ずしも連動するものではないことを理解しておきましょう。

もちろん、契約更新のない定期借地権などの売買価格評価では、その残存期間や契約条件が大きなウェイトを占めるのであり、「借地権割合」が使われることはありません。

親の土地に家を建てる場合は借地権が成立しない!?

親が所有する土地に子が住宅を建てるケースも多いでしょうが、その際は権利関係がどうなるのかについて十分に注意しなければなりません。もし親の土地をタダで借りるのであれば、借地権は成立せず「使用貸借」となります。そして借地借家法による権利保護の対象にはならず、家を建てた子に敷地の権利(借地権割合による財産評価)も生じないのです。

また、親子間にかぎらず法人の役員や特別な関係者との間で、低額な権利金によって借地権を設定するケースもありますが、その際は借地権割合を使った単純な評価方法ではなく、一定の計算式が設けられています。権利金の代わりに割増した地代を支払っている場合も同様です。

相続税や贈与税における土地の評価で「借地権割合」がそのまま使えるのは、地上権または賃借権の設定時において借地権評価に応じた適切な権利金が授受され、かつ、毎月(または毎年)適切な地代を支払っている場合だと考えればよいでしょう。

この「適切な額」がいくらなのかが分かりづらいかもしれませんが、第三者の地主との間で交わした通常の借地契約、あるいは中古住宅市場で通常取引により取得した借地権なら、とくに問題が生じることはありません。

関連記事

不動産売買お役立ち記事 INDEX土地の権利の種類には何がある?

借地権ってどんなもの?

借地法・旧法と新法の違い

借地権の対抗要件