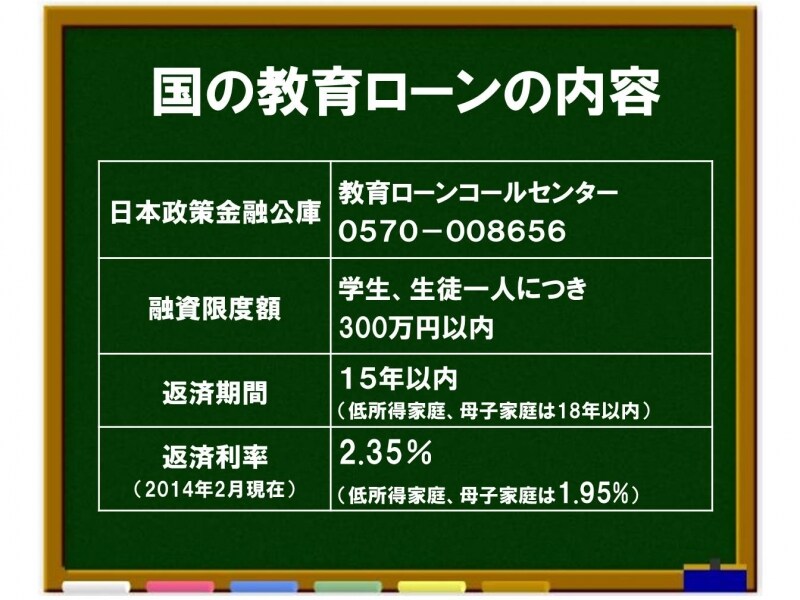

教育ローンのポイント(1) ~お勧めは国の教育ローン~

教育ローンを考えるのならば、まずは国の教育ローンから検討することをお勧めします。民間の教育ローンの融資条件では「年収○○○万円以上」となっていますが、国の教育ローンでは逆に「○○○万円以下」となっているほか、勤続年数が3年未満の方を対象にするなど、民間のローン審査ではマイナス評価となる家庭も対象にしています。

さらに、民間のものと比べて“利息が低く”“母子家庭や経済的に厳しい家庭にはさらに利息を低くしたり、返済期限を延長する”など、国の教育ローンは利用者の事情に配慮した内容となっています。

国の教育ローンの内容

国の教育ローンの審査の注意点 ~日常の家計計画が重要~

国の教育ローンにも当然審査があります。では審査担当者は融資希望者の何を判断材料にするのか? ずばり、それは社会人としての日頃の生活態度と言っていいでしょう。

国の教育ローンの審査では、過去半年間の家賃や公共料金などの支払い状況を示す書類(通帳のコピーや領収書)の提出を求められます。

もし、そこで滞納や納付の遅れが見つかると、対象条件内の家庭であっても審査が通らないことがあります。

したがって、国の教育ローンを利用するならば、少なくとも申請の半年以上前からは、キチンとした家計計画を実行し続けることが大切です。

日本政策金融公庫は支店が多くあるわけではないので馴染みが薄いかもしれませんが、国の教育ローンは、公庫のホームページからも申し込むことができるので、一度ご覧になってみてはいかがでしょうか。

日本政策金融公庫 「国の教育ローン」 Webページ

続いて、最近増えている大学提携ローンと利息補給制度について解説いたします。