奨学金の落とし穴対策

奨学金の最大の落とし穴といえるのが、その支給開始時期であることを前回の記事でお伝えました。奨学金の支給開始が進学後ということは、合格発表後に必要な納付金を奨学金以外の方法で用意しなくてはいけません。

実は、この入学前の納付金が多くの家庭にとって悩みの種になっています。今回は、奨学金の落とし穴対策として、教育ローンについて解説いたします。

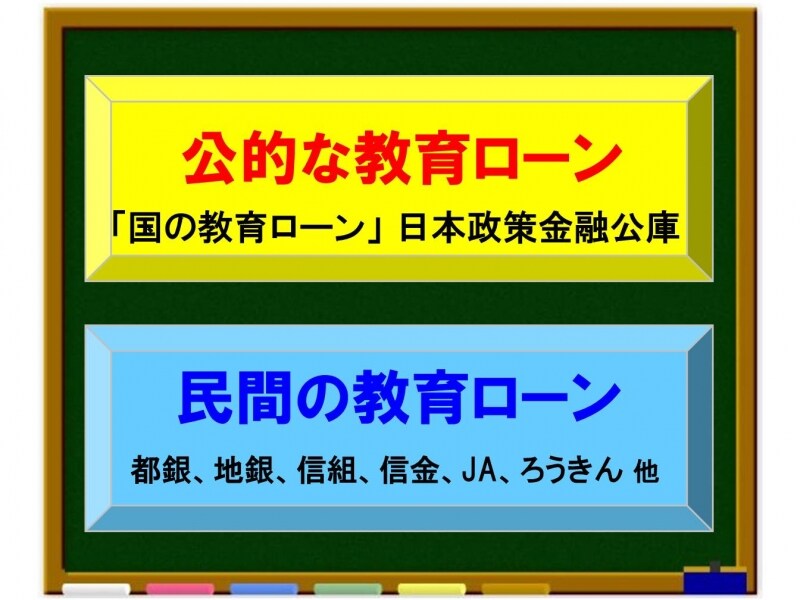

いろいろある教育ローン

奨学金と同じく教育ローンにも「公的な教育ローン」と「民間の教育ローン」とがあります。

教育ローンの種類

公的な教育ローンは「国の教育ローン」として、政府系金融機関である日本政策金融公庫が取り扱っています。

民間の教育ローンは、都銀や地銀、信金、信組など、みなさんにとって身近な各金融機関が取り扱っているほか、JAバンクや労働金庫などの組合(会員)系の金融機関でも行っています。また、最近では信販系の教育ローンも急激に伸びているようです。

教育ローンは、住宅ローンなどと同じく返済時に利息が加算され、その利率は金融機関や商品によってさまざまですが、最も利用者にとって良心的な内容となっているのが国の教育ローンと考えていいでしょう。

続いて、国の教育ローンについて解説いたします。