奨学金を返せないリスクは高まっている

奨学金の滞納問題

その前身となる日本育英会時代には「教職に就くと返済が免除される」などの特典がありました。しかし、2004年に日本学生支援機構に奨学金事業が移管されてからは、大学院生向けの一部を除き、返済免除特典は廃止されました。

今では2人に1人が大学に進学しています。大卒が珍しくなくなったということは、昔よりも大卒の優位性が低くなったとも言えます。

さらに、少子化にも関わらず大学が増え続けたため、私立大学の4割以上が定員割れとなっており、多くの大学では学生募集に必死です。その結果、大学そのものの質の低下も指摘されています。

実際のところ、非正規雇用が3割を超えた今では、奨学金を借りて大学を卒業しても低収入に陥ってしまう可能性が誰しもにあります。

2017年現在、大学生も高校生も就職状況は好調で、調査開始以来最高の売り手市場とも言われていますが、このような状況が今後も続く保証はありません。

そこで、「奨学金の返済額の目安」や「滞納した場合のリスク・リスク対策」について、改めて整理してみたいと思います。

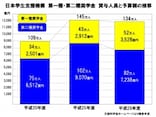

奨学金返済額の目安

奨学金の返済額と返済年数は借りた総額により決められます。大学で4年間借りた場合の返済額を見てみましょう。

(※有利子奨学金の利率は2017年3月貸与終了者の固定方式で計算)

奨学金返済額の目安

では、奨学金の返済を滞らせると、どのような事になってしまうのか?

次に滞納時のリスクを見ていきます。

奨学金を滞納した時のリスク

■滞納時のリスク1 「延滞金」

奨学金の返済方法は、登録した口座から毎月引き落とされる仕組みです。そこで、残高不足などで返済が滞ると滞納金にはペナルティーとして5%の延滞金が上乗せされます。

そして、翌月に、「滞納月額+延滞金5%+当月分の返済額」が合わせて引き落とされることになります。

この延滞金の5%とは「年率」です。例えば2万円を滞納すると、年間の延滞金(5%)は1000円になります。したがって、翌月に支払う延滞金は、その12ヶ月分の1ヵ月となる83円です。

83円と聞くと大したことないと思うかもしれませんが、この例で考えると「滞納額2万円+翌月返済額2万円+延滞金83円」となり、4万円以上を翌月に返済しなくてはならないので、甘く考えるのは禁物です。

■滞納時のリスク2 「ブラックリスト登録」

奨学金の滞納が3ヵ月続くと「個人信用情報機関」に登録されてしまいます。個人信用情報機関とは耳慣れない名称ですが、いわゆるブラックリストのことだと理解してください。

ブラックリストに載ってしまうと、「一定期間はクレジットカードが作れない」「ローンが組めない」など、社会生活を送るうえでの不利益が生じてしまいます。

奨学金と言っても、滞納時のリスクは通常の金銭消費貸借契約と変わらないということを忘れないでください。

では、返済が苦しくなった時はどうすればいいのか?

日本学生支援機構では、病気や低収入などの理由により返済が苦しくなった人のために、いくつかの救済制度を設けています。

返済が苦しくなった人のための救済制度

<返還期限猶予>年収300万円以下(所得200万円以下)の場合は、1年毎に申請することで最長10年間返済を待ってもらえる。

<減額返還>

年収325万円以下(所得225万円以下)の場合は、毎月の返済月額を2分の1または3分の1に減額し、その倍数の期間で返済する。適用期間は最長15年。

<所得連動返還>

無利子の第一種奨学金のみを対象に2018年度進学者から始まる新しい制度。卒業後の収入に応じて返済月額が調整される仕組み。収入が低ければ通常の返済月額よりも小さくなり、逆に収入が高ければ通常よりも返済月額が大きくなる。

この所得連動返還については、見落としがちな注意点があるので、別の機会にじっくりと解説したいと思います。

これらの救済制度には適用期限が設けられているうえ、返済が免除されるわけではないので抜本的な解決策とは言えませんが、猶予期間中は利息も免除されるので、返済が厳しくなったら直ぐに申請して欲しいと思います。

学校別の滞納率を公表

奨学金の滞納問題が雇用問題と密接に関わっていることは明らかです。大学を卒業しても正社員として就職できなければ、奨学金の返済が大きな負担となってしまいます。

日本学生支援機構ではホームページ上で、全国の大学・短大・専門学校それぞれの奨学金滞納率をチェックできることになりました(2017年4月公開)。

受験生と保護者、高校教員の気持ちからすれば、ランキング形式が望ましいと思いますが、大学側の反発に配慮してか、学校ごとの個別検索での公表形式となっています。

それに対して、東洋経済オンライン編集部が独自に全大学の滞納率を集計したところ、大学の奨学金滞納率の平均値が1.4%であることがわかりました(2014年度末時点で3ヵ月以上の延滞率)。

<学校ごとの滞納率検索ページ>

奨学金の滞納率が、大学の質に直結する絶対的な指標ではないかもしれませんが、ひとつの重要要素であることは間違いないと考えます。

高校生が大学に入学してから卒業するまでには、大雑把に以下の3つの部署が役割を分担して関わっています。

■入口/学生募集 → 入試課、広報課

■在中/在学生指導 → 学生課(※奨学金指導も含む)

■出口/就職指導 → 就職課、キャリアセンター

教授や講師も含めた大学の全職員が在学生の半数が奨学金を借りている事実とその重みを認識し、それぞれが真摯に学生や社会に向き合えば、奨学金の滞納率を下げることはできるはずです。

個人的には、奨学金の滞納率は、学生に対する“大学の本気度”を測る指標だと思っています。

夏休みは全国各地でオープンキャンパスが開催されます。

大学案内のパンフレットには決して記載されることのない奨学金の滞納率や中退率などのネガティブ情報も公開情報で事前に収集したうえで、実際にキャンパスを見て、聞いて、比較することが大切だと思います。