奨学金、返済利率の算定方式と選ぶポイント

多額な奨学金の借り入れには、利率の算定方法も重要なポイントになる

日本学生支援機構の奨学金を申し込む保護者から最も質問の多い項目が、有利子奨学金の返済利率の算定方式についてです。

実は、奨学金の利息は一般のローンと比べて特殊な仕組みとなっています。

今回は、そんな奨学金の返済利率の算定方式と、選ぶときのポイントについて分かりやすく解説いたします。

<目次>

- 奨学金は上限利率が定められている

- 利率算定方法 は「固定方式」と「見直し方式」

- 奨学金の返済利率が決まるのは4年後 !?

- 貸与終了年度に変更することができる!!

- 利率変動リスクを少なくできるかどうかがポイント!

奨学金は上限利率が定められている

住宅ローンや教育ローンなど一般的なローンの返済利率はその時々の市場金利をもとに設定されます。市場金利とは、金融機関同士がお金の貸し借りをする時に適用される金利のことです。日本学生支援機構奨学金の利率についても一般ローンとほぼ同様です。

ただ、大きく異なる点が、利率の上限が定められていることです。日本学生支援機構奨学金はどれだけ市場金利が上昇しても、その利率の上限は3.0%までに制限されています。

これが奨学金の利息の仕組みの第一の特徴です。

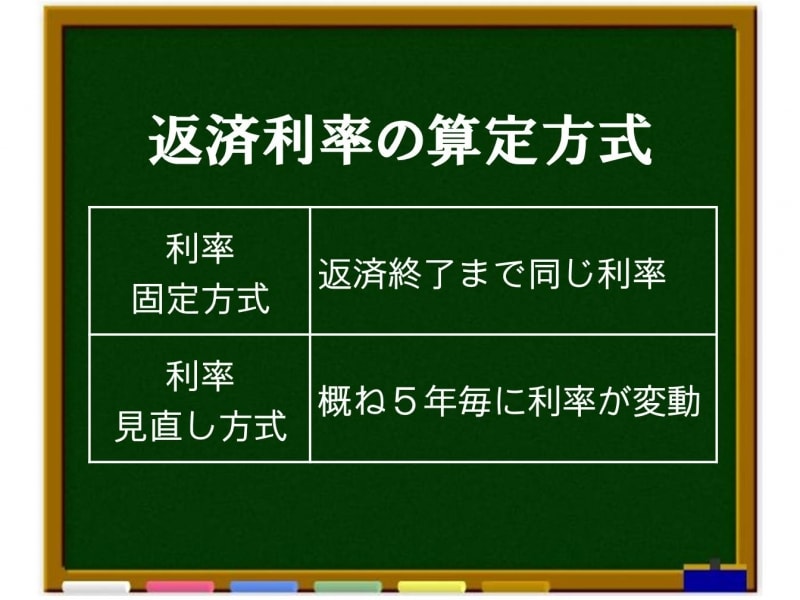

利率算定方法 は「固定方式」と「見直し方式」

日本学生支援機構奨学金では「利率固定方式」と「利率見直し方式」の2つの算定方式があり、奨学金申込時にいずれか一方を選択しなくてはなりません。

有利子奨学金の返済利率の算定方式の内容

利率固定方式は、返済終了まで一定の利率が適用されます。利率見直し方式ではおおよそ5年ごとに利率が見直されることになっています。

数年前に機構に伺った時点では、8割の方が固定方式、2割の方が見直し方式を選択していたようです。

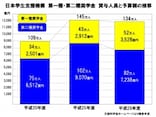

2017年3月まで奨学金を利用して大学を卒業した人の適用利率をみると、固定方式0.33%、見直し方式0.01%となっています。

実は、この有利子奨学金の返済利率についても昨年大きな制度変更がありました。

これまでは利率の最下限が0.1%でした。つまり、0.1%~3%の中で利率が決められていました。

それが、2016年10月からは利率の再下限が0.01%まで引き下げられたのです。

2016年3月貸与終了者の利率が、固定0.16%、見直し0.1%であったことから考えると、利率の算定方式の選択は今まで以上に気になる項目になったと思います。

2016年1月から2017年11月の利率を見ると、見直しが全て0.01%であるのに対して、固定は0.14%~0.33%の幅で振れています。

それなら、見直しの方が得なのでしょうか?

実はそうとも言えないのです。続いて、その理由について解説いたします。

奨学金の返済利率が決まるのは4年後 !?

一般のローンでは、「お金を借りる時点」で返済利率が決まっていることが当たり前ですよね。融資担当者からは、「現在の利率であれば月々の返済は○〇円で、総返済額は〇○円となります」と説明を受けて申し込むはずです。しかし、奨学金ではそうならないのです。

日本学生支援機構の有利子奨学金の返済利率が決まるのは“貸与終了時点”となっています。つまり、大学卒業まで奨学金を借りた場合、その返済利率が確定するのは卒業時点となります。

4年後の景気動向を確信をもって予測できる人は一人もいません。

この利率の確定時期が奨学金の第二の特徴といえますが、有難いどころかむしろ悩みが大きくなってしまいますよね。

でも、心配しなくても大丈夫です。

貸与終了年度に変更することができる!!

奨学金申込み時に選択した利率の算定方式は、貸与終了年度にもう一度変更できることになっています。つまり、大学卒業まで借りるのであれば、4年生の時点で変更することができるのです。

日本学生支援機構・有利子奨学金の利率の確定時期

●日本学生支援機構 返済利率の公表ページ

変更条件として、「貸与終了年度の一定時期までに申し込むこと」となっていますので、夏休み明け頃に最新の利率をチェックして、その後の景気を予測して変更が必要かどうかを検討してみてはいかがでしょうか。

ただ、親子で協力して繰り上げ返済できるならば、利率見直し方式を上手く活用できるかもしれません。続いて、その理由について解説したいと思います。

利率変動リスクを少なくできるかどうかがポイント!

今年、大学を卒業した人の適用利率が固定方式0.33%、見直し方式0.01%であったことは先に述べました。一般のローンと比べて奨学金の利息はかなり低いとは言っても、固定と見直しの差は30倍にも上ります。

しかし、見直しの方式の方が固定方式に比べて常に利率が低いとは限りません。金利の動向によっては見直し方式の方が高くなる可能性も十分にあります。

奨学金の月々の返済額と返済年数は借りた総額により決められます。

日本学生支援機構・第二種奨学金の月々の返済額と返済年数の目安

返済年数は最長20年となっていますが、表を見ていただければわかりますが、返済年数が15年以下の場合があります。

この返済年数をさらに短縮することができるのであれば、上手く見直し方式を利用する方法があると考えます。

ただその前提条件として“卒業時点での見直し方式の利率がかなり低いことと”“保護者も繰り上げ返済に協力できる状態にあること”の2点がポイントとなることを申し上げておきます。

「固定」と「見直し」返済のイメージ

利率見直し方式では、おおよそ5年ごとに適用利率が変動する可能性があります。

奨学金の返済期間が20年ならば、卒業後に1回目の利率が確定したのち、さらに利率変動リスクを3回抱えることになるのです。

ポイントは、この利率の変動リスクをどれだけ減らすことができるかだと考えています。

親子で頑張って繰り上げ返済を続け、20年の返済期間を15年未満に短縮できれば、利率の変動リスクを1回減らすことになります。

また、繰り上げ返済することで返済利息総額を少なくすることにもつながりますし、現行の様な利率差が続くと結構な節約額となるでしょう。

そうは言っても、20年のものを5年は短縮できても10年以下に短縮するのはキツイ話なので、現実的には返済期間が15年以下の方にとっての有効手段と言えるかもしれません。

【あわせて読みたい】

▼教育ローンと奨学金はどう違う?

奨学金と教育ローンの比較、学資保険との併用法

▼奨学金の利息についての基礎知識

奨学金のポイント「奨学金の利息を正しく理解する!」

▼返済が不安…万一の対策を知っておく

奨学金を滞納したらどうなる?リスクと救済制度を紹介